本報記者 邵啟明 吳勇

在“去產能”逐步深入、環(huán)保限產常態(tài)化等多重因素影響下,鋼鐵、煤炭市場的供需穩(wěn)定面臨挑戰(zhàn),價格波動劇烈,產業(yè)客戶利用期貨管理價格風險的需求持續(xù)增加。一直以來,我國期貨市場著力防范市場風險,為黑色系產業(yè)提供多元、完善的衍生工具。以大連商品交易所為例,2011年、2013年,大商所先后上市了焦炭、焦煤和鐵礦石期貨;2018年,鐵礦石期貨引入境外交易者,包括鐵礦石在內的大商所商品互換業(yè)務上線;2019年12月,鐵礦石期權也在大商所掛牌上市。至此,鋼鐵原料端初步構建了品種豐富、工具齊備的衍生避險體系。

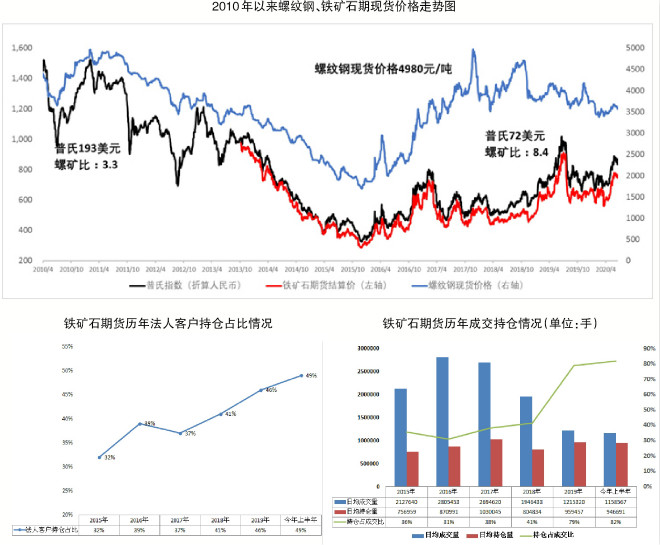

其中,我國鐵礦石期貨已成為全球最大的鐵礦石衍生品,2020年日均成交量、持倉量分別為115.86萬手、94.67萬手,日均持倉同比增長9.3%,成交持倉比保持在1.2的合理水平,為企業(yè)參與套保提供了較好的流動性。市場結構上,上半年鐵礦石法人客戶持倉占比為49%,同比增長4個百分點,河鋼、南鋼、鵬飛等產業(yè)鏈企業(yè)積極參與期貨對沖風險。從功能發(fā)揮看,一直以來,鐵礦石期現(xiàn)價格相關性保持在0.9以上,期貨價格始終貼水港口現(xiàn)貨價格和普氏指數(shù)。6月底,2009合約結算價744元/噸,62%鐵礦石普氏指數(shù)、港口現(xiàn)貨(青島港61.5%PB粉)折算期貨標準品后的價格分別為864.21元/噸、831.09元/噸。期貨貼水現(xiàn)貨的價格結構不僅為企業(yè)參與期貨套保提供了空間,更在一定程度上為利用期貨定價的企業(yè)節(jié)省了采購成本,有效滿足了風險管理需求。

2018年,鐵礦石期貨引入境外交易者,實現(xiàn)國內首個已上市期貨品種對外開放,以此促進境內、境外市場相互連通,有助于吸引全球產業(yè)客戶共同參與,形成公開透明、具有普遍公信力和廣泛代表性的鐵礦石期貨價格基準,滿足全球鋼鐵產業(yè)鏈的風險管理需求。

2019年12月,在鐵礦石期貨成功運行6年之后,鋼鐵產業(yè)又迎來了鐵礦石期權上市。期權在期現(xiàn)貨價格風險管理中具有獨特功能,與成熟的期貨市場形成合力,構建更加完整的風險管理工具體系,滿足企業(yè)個性化、精準的風險管理需求。2020年上半年,鐵礦石期權日均成交量、持倉量分別為3.97萬手、13.58萬手,占標的期貨的比例分別為3.4%、14.3%,與國際成熟的期權市場結構相當。

在保持鐵礦石場內期貨、期權市場平穩(wěn)運行、功能有效發(fā)揮的基礎上,大商所近年來持續(xù)開展場外市場建設,探索服務黑色系產業(yè)的新路。目前,大商所商品互換業(yè)務、基差交易平臺和標準倉單業(yè)務先后上線,截至2020年6月30日,大商所場外業(yè)務穩(wěn)步發(fā)展,鐵礦石基差業(yè)務累計成交名義金額10.73億元,互換業(yè)務累計成交名義金額3.04億元。

為深度服務鋼鐵產業(yè)鏈企業(yè),使其更好認識和參與衍生品市場,大商所持續(xù)開展各項市場服務工作。2015年以來,大商所在黑色系領域支持開展場外期權、基差貿易項目。到2019年底,累計有22家煤焦鋼企業(yè)參與28個煤焦礦場外期權項目,涉及現(xiàn)貨量超過90萬噸;30家煤焦鋼企業(yè)參與20個煤焦礦基差貿易項目,涉及現(xiàn)貨量超過160萬噸。此外,自2017年起依托龍頭企業(yè)、行業(yè)協(xié)會等建設產融培育基地,充分發(fā)揮龍頭企業(yè)參與期貨市場的示范帶動作用,面向重點鋼鐵企業(yè)開展專門培訓,促進期貨市場與產業(yè)的深層次融合。

巧用衍生品提升風險管理能力

數(shù)據(jù)顯示,從今年初至今,鐵礦石普氏指數(shù)(62%品位)價格上漲20%,鐵礦石高位運行增加了鋼企生產成本。近年來,一些鋼鐵產業(yè)鏈企業(yè)基于自身的特點建立了具有特色的套保模式,主要運用鐵礦石、“雙焦”(焦煤、焦炭)期貨鎖定原燃料采購成本,運用螺紋鋼期貨鎖定成材銷售價格,在一定程度上規(guī)避了生產經營中原燃料和鋼材價格波動風險,穩(wěn)定生產經營,提升公司風險管控能力和綜合競爭力。南鋼便是其中的代表。

南鋼股份證券投資室主任助理耿浩博介紹,近兩年,一些鋼鐵置換產能投產,鐵礦石消費增加且處于高位,對鐵礦石價格形成支撐,而去年初的VALE礦難和今年巴西疫情又助長了礦價重心上移。在此背景下,南鋼股份運用國內鐵礦石期貨工具,有效保住了部分訂單的利潤。

今年初,南鋼股份與下游客戶簽訂一筆遠期鎖價訂單。受疫情影響,鋼材價格大幅下挫,訂單噸鋼毛利較低。考慮到政府對疫情控制有力、訂單交貨時間較長、鋼廠持續(xù)性生產的特性,現(xiàn)貨部門認為原燃料端上漲風險較大,此時期貨端遠期貼水。該公司堅持從對沖風險的原則出發(fā),在期貨端買入原燃料。后期訂單根據(jù)客戶需求分多次生產并交付。

在此套保過程中,銷售部門依據(jù)制度要求,提出套保申請,期貨部門擬定了套保方案,履行審批流程后,并執(zhí)行了套保。從期現(xiàn)貨最終數(shù)據(jù)看,此舉達到了鎖定接單毛利的目的,期現(xiàn)綜合后毛利增加至230元/噸左右。

除了期貨工具套保外,南鋼還探索利用期權工具和基差點價業(yè)務。據(jù)介紹,目前鐵礦石貿易仍以普氏鐵礦石指數(shù)結算為主,為豐富鐵礦石定價模式和探尋更加公允的結算方式,大商所積極推進基差點價業(yè)務。

耿浩博介紹,南鋼旗下貿易子公司南鋼國貿積極嘗試并探索基差點價模式在鐵礦石貿易中的應用。去年10月,南鋼國貿與某大型貿易商簽訂了7萬噸鐵礦基差點價合同,點價權歸屬賣方貿易企業(yè),點價期為去年10月16日至12月20日,同時經協(xié)商確定了雙方均能接受的基差,交貨地點為北侖港。在簽訂點價合同當日,南鋼國貿在期貨市場上進行了買入鐵礦期貨操作,對沖價格上漲風險,進入點價期后該貿易商完成點價。同時南鋼國貿將對應的期貨頭寸進行平倉,該貿易商將貨權轉移至南鋼國貿,完成基差點價。南鋼國貿因此打通了相關業(yè)務流程,積累了操作方面的經驗,同時也拓展了采購渠道。

隨著國內衍生品工具逐漸豐富,南鋼積極嘗試運用各種新工具更好地進行風險管理,參與了鐵礦石場外期權交易?!叭ツ?月,鐵礦石上漲到120美元/噸的高位,但也可能進一步上漲,公司持有原燃料期貨多頭頭寸,出于風險置換的考慮,綜合比較多種衍生品工具后,公司選擇運用看漲期權對原燃料期貨多頭套保頭寸進行替換。8月5日購買了鐵礦平值看漲期權,并持有至9月5日合約到期。持有到期且沒有觸發(fā)行權,時間價值和內在價值都為零。”他指出,從最終期現(xiàn)對沖結果來看,期權替代期貨頭寸進行套保,使原套保頭寸減少了134萬元的損失。

鋼企應積極嘗試、理性參與

近年來,以南鋼為代表的一些鋼鐵企業(yè)基于自身的經營、產品、產銷模式特點,注重期現(xiàn)結合,圍繞采購、銷售、貿易等現(xiàn)貨業(yè)務的風險管理需求,運用衍生品工具逐步構建了具有自身特色的套保體系。

耿浩博認為,套保是一項長期、系統(tǒng)的工程。參與者對套保業(yè)務的認識和理解有待進一步提高,風險管理意識和理念有待進一步加強,在堅持做好套保的同時,期權等新的衍生品工具有待嘗試和了解。在當下的市場行情下,鋼鐵企業(yè)參與期貨市場,既要敢于嘗試、積極應對,也要理性參與。

實際上,每家鋼鐵企業(yè)要根據(jù)自身的經營模式及產銷特點建立符合企業(yè)自身特色的套保體系,堅守對沖風險的初心,圍繞現(xiàn)貨風險管理需求來理性參與。“公司套保初心是鎖定訂單毛利,追求套保訂單的整體利潤鎖定,追求套保業(yè)務的可控和持續(xù)開展,提升公司生產經營的風險管控能力和綜合競爭力。”耿浩博說。

對于鋼鐵企業(yè)如何參與期貨,耿浩博對《中國冶金報》記者表示,運用期貨市場套保的產業(yè)鏈企業(yè)仍只是少數(shù),市場的利用仍有限,有待黑色產業(yè)鏈企業(yè)進一步參與市場。同時,他也建議參與企業(yè)增強套保意識、堅持體系、有完備的套保團隊,能應用、善應用好工具和市場,進一步壯大產業(yè)參與市場的力量。

“首先,要堅持風險管理的初衷,也就是對沖成本上漲、產成品跌價和庫存貶值等生產經營風險,主要目的是套期保值而非投機。其次,要始終堅持期現(xiàn)統(tǒng)一評價的標準,不能只從衍生品端考慮損益。最后,對于常態(tài)化的套保業(yè)務,側重根據(jù)風險的判斷動態(tài)調節(jié)套保比例來優(yōu)化期現(xiàn)對沖效果?!彼硎?,當下鐵礦石等衍生品品種、工具、模式越來越豐富,但衍生品市場博弈力量中產業(yè)力量仍比較薄弱,企業(yè)需積極搭建多平臺、多工具、多模式的風險管理體系,積極運用衍生品工具進行風險管理,保障企業(yè)持續(xù)穩(wěn)定經營,進一步提升企業(yè)競爭力。