中物聯(lián)鋼鐵物流專委會

從本會調查、發(fā)布的鋼鐵行業(yè)PMI(采購經(jīng)理指數(shù))來看,8月份鋼鐵PMI為47.0%,較7月份下降2.2個百分點。分項指數(shù)顯示,市場需求整體繼續(xù)偏緊,鋼鐵生產(chǎn)有所下降,原材料價格高位上升,企業(yè)原材料采購和庫存活動也有所減少。預計9月份,市場需求有較好保障,鋼廠生產(chǎn)高位運行,但原材料成本難以下降,鋼材價格或將震蕩上行。

市場需求繼續(xù)偏緊

8月份,市場需求尚未回升,新訂單指數(shù)為45.6%,環(huán)比下降2.1個百分點,連續(xù)3個月位于50%以下。

近期,國外也有鋼廠復工的消息傳出,在當前國內(nèi)鋼材價格高于國外的情況下,鋼材出口空間受限,新出口訂單指數(shù)為34.7%,較7月份下降8.1個百分點。

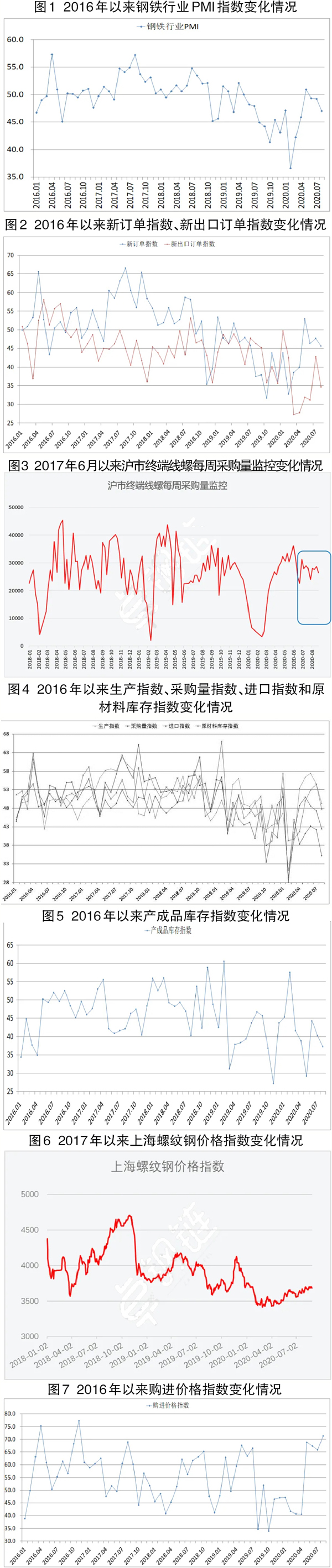

8月份,國內(nèi)鋼市需求“不溫不火”,低于市場預期,但市場價格震蕩趨強,使得現(xiàn)貨鋼市在高庫存壓力下仍保持上行趨勢。據(jù)了解,建筑鋼材市場在高溫多雨的情況下仍未表現(xiàn)出較強需求,但板材市場需求已呈現(xiàn)出多品種全面“開花”跡象。從監(jiān)測的滬(上海)市終端線螺采購數(shù)據(jù)來看,8月份終端日均采購量環(huán)比小幅回落1.19%,整體變化不大。

鋼廠生產(chǎn)有所下降

8月份,多地鋼企集中檢修,發(fā)布停產(chǎn)、減產(chǎn)計劃,加上需求未達預期,生產(chǎn)整體有所下降,生產(chǎn)指數(shù)為49.3%,較7月份下降5.2個百分點,在連續(xù)4個月運行在50%以上后重回收縮區(qū)間。

據(jù)鋼協(xié)估算,8月份,全國重點統(tǒng)計鋼鐵企業(yè)累計平均日產(chǎn)粗鋼環(huán)比減少0.85%,同比增長5.13%;生鐵環(huán)比增長0.06%,同比增長8.67%;鋼材環(huán)比減少1.67%,同比增長10.93%。

受供需兩端收緊影響,企業(yè)原材料采購和儲貨意愿下降,8月份采購量指數(shù)為42.5%,較7月份下降4.8個百分點,企業(yè)采購活動明顯減少。原材料庫存也明顯減少,原材料庫存指數(shù)為35.2%,較7月份下降7.0個百分點。

鋼廠庫存繼續(xù)下降

8月份,由于需求不及預期和生產(chǎn)有所減少,加上社會庫存壓力持續(xù)較大,鋼廠的產(chǎn)成品儲備意愿減弱,產(chǎn)成品庫存整體加快出庫。產(chǎn)成品庫存指數(shù)為37.2%,環(huán)比下降3.0個百分點。據(jù)鋼協(xié)統(tǒng)計,8月中旬,重點統(tǒng)計鋼鐵企業(yè)鋼材庫存量為1372.51萬噸,比上一旬下降26.66萬噸,降幅為1.91%。

社會庫存也有所下降,庫存壓力有所緩解。據(jù)鋼協(xié)統(tǒng)計,8月中旬,20個城市5大品種鋼材社會庫存為1218萬噸,比上一旬減少23萬噸,下降1.9%;比3月上旬峰值減少803萬噸,下降39.7%。分品種來看,螺紋鋼庫存為639萬噸,比上一旬減少18萬噸;線材庫存為204萬噸,比上一旬減少3萬噸;熱軋卷板庫存為169萬噸,環(huán)比持平;冷軋卷板庫存為115萬噸,比上一旬減少1萬噸;中厚板庫存為83萬噸,比上一旬減少1萬噸。

鋼價震蕩走強

8月份,鋼材價格小幅震蕩,上半月鋼材需求偏緊,價格有所下降;下半月隨著需求逐步釋放,鋼價小幅上升。相關數(shù)據(jù)顯示,8月3日,上海螺紋鋼指數(shù)為3695元/噸,8月12日降至8月份低點3659元/噸,隨后震蕩上行。8月27日,上海螺紋鋼指數(shù)為3688元/噸,呈現(xiàn)走強趨勢。預計在鐵礦石價格的支撐下,未來鋼價仍有上行空間。

原材料價格持續(xù)上升

8月份,原材料價格保持上升勢頭,且增速有所加快,各品種均有不同程度上升,企業(yè)成本壓力持續(xù)加大,在一定程度上抑制了鋼廠原材料采購意愿。原材料購進價格指數(shù)為71.4%,創(chuàng)出今年初以來的高點,環(huán)比上升5.6個百分點,且連續(xù)4個月在65%以上運行。分品種來看,截至8月28日,河北地區(qū)普碳方坯價格為3420元/噸,較7月末上漲10元/噸;重慶地區(qū)廢鋼價格為2640元/噸,較7月末上漲60元/噸;山西地區(qū)二級焦炭價格1740元/噸,較7月末上升50元/噸。

鋼材價格或將震蕩上行

后市鋼材需求預計有較好保障。

當前,綜合各方面因素考慮,預計后市鋼材需求將有較好保障。一是在傳統(tǒng)的“金九銀十”旺季,基礎設施建設、房地產(chǎn)等鋼材消耗增速會加快。

從房地產(chǎn)市場來看,1月~8月份,全國房地產(chǎn)開發(fā)投資額為88454億元,同比增長4.6%, 增速比1月~7月份提高1.2個百分點。其中,住宅投資65454億元,增長5.3%,增速提高1.2個百分點。目前,房地產(chǎn)市場進入加速回升狀態(tài),給鋼鐵等大宗商品需求帶來了良好的支撐??挂咛貏e國債可用于基礎設施建設的政策也有利于各地基建項目加快推進。此外,汽車制造業(yè)景氣度加快回升,與其相關的鋼材需求也有所增長。

二是8月底,長江中下游干流全面退出防汛抗洪警戒,有利于進一步鞏固鋼市旺季需求。

鋼廠生產(chǎn)或將加快回升。

隨著“金九銀十”旺季到來,鋼材需求預計將有所增加,加上從年中的限產(chǎn)政策力度來看,今年采暖季的限產(chǎn)力度或比過去兩年更大,因此留給企業(yè)的生產(chǎn)時間相對有限,預計鋼廠生產(chǎn)或加快回升。但由于目前原材料價格持續(xù)走高,企業(yè)成本壓力較大,加上社會庫存量仍然較大,對企業(yè)生產(chǎn)或有一定影響。整體來看,在需求的支撐下,鋼材產(chǎn)量預計將高位增長。

原材料成本短期內(nèi)難以下降

8月份,巴西和澳大利亞鐵礦石發(fā)運量逐步增量,預計9月份鐵礦石發(fā)運將繼續(xù)保持增長的勢頭。從8月下旬情況來看,歐洲多國鋼廠在停產(chǎn)數(shù)月后恢復生產(chǎn),而國內(nèi)也即將進入“金九銀十”旺季,預計全球鐵礦石需求將趨于增加,9月份鐵礦石市場或將保持供需雙強態(tài)勢運行,鐵礦石價格也會有所支撐。其它原材料在需求回升的情況下有上漲動力,因此在強基本面的支撐下,鋼廠原材料成本上升勢頭短期內(nèi)難有明顯扭轉。

綜合來看,8月份,市場需求和鋼廠生產(chǎn)兩端收緊,原材料價格高位上升,企業(yè)原材料采購和庫存意愿下降,鋼材價格小幅震蕩走強。預計隨著“金九銀十”旺季到來,市場需求將有保障,鋼材生產(chǎn)高位運行,但原材料成本短期內(nèi)難以下降,鋼材價格在原材料和需求的支撐下或將震蕩上行。

《中國冶金報》(2020年09月22日 06版六版)