左更

縱觀全球強(qiáng)國(guó)的發(fā)展歷史,鋼鐵工業(yè)始終是支撐一個(gè)國(guó)家國(guó)民經(jīng)濟(jì)發(fā)展的中流砥柱。從經(jīng)濟(jì)發(fā)展的角度看,鋼鐵工業(yè)是國(guó)民經(jīng)濟(jì)的重要基礎(chǔ)產(chǎn)業(yè),為國(guó)家的生存和發(fā)展提供基礎(chǔ)的物質(zhì)保障,是一個(gè)國(guó)家的綜合國(guó)力的標(biāo)志之一。從國(guó)家安全的角度上看,鋼鐵工業(yè)是關(guān)系國(guó)家安全的命脈行業(yè),伴隨著大國(guó)的崛起與復(fù)興。

第一次工業(yè)革命時(shí)期,蒸汽機(jī)車推動(dòng)英國(guó)工業(yè)化的大規(guī)模發(fā)展,1900年前的英國(guó)粗鋼產(chǎn)量始終居全球首位,成就了歷時(shí)百年的“日不落”帝國(guó)。二戰(zhàn)期間,美國(guó)的粗鋼產(chǎn)量是其他任何一個(gè)國(guó)家的3倍以上,支撐美國(guó)在第二次世界大戰(zhàn)中獲勝。1950年后,日本以制造業(yè)為核心,實(shí)施以鋼鐵工業(yè)促進(jìn)經(jīng)濟(jì)發(fā)展的戰(zhàn)略,迅速實(shí)現(xiàn)經(jīng)濟(jì)崛起,強(qiáng)力推動(dòng)了日本在1969年超越前西德成為資本主義世界第二大經(jīng)濟(jì)體。

新中國(guó)成立伊始,百廢待興,毛澤東主席將“鋼鐵和糧食”列為中國(guó)經(jīng)濟(jì)發(fā)展的關(guān)鍵。1996年,中國(guó)粗鋼產(chǎn)量首次超過日本躍居全球首位,之后雄霸鰲頭20余年。2020年,中國(guó)粗鋼產(chǎn)量全球占比為56.5%,讓其他產(chǎn)鋼國(guó)望其項(xiàng)背。

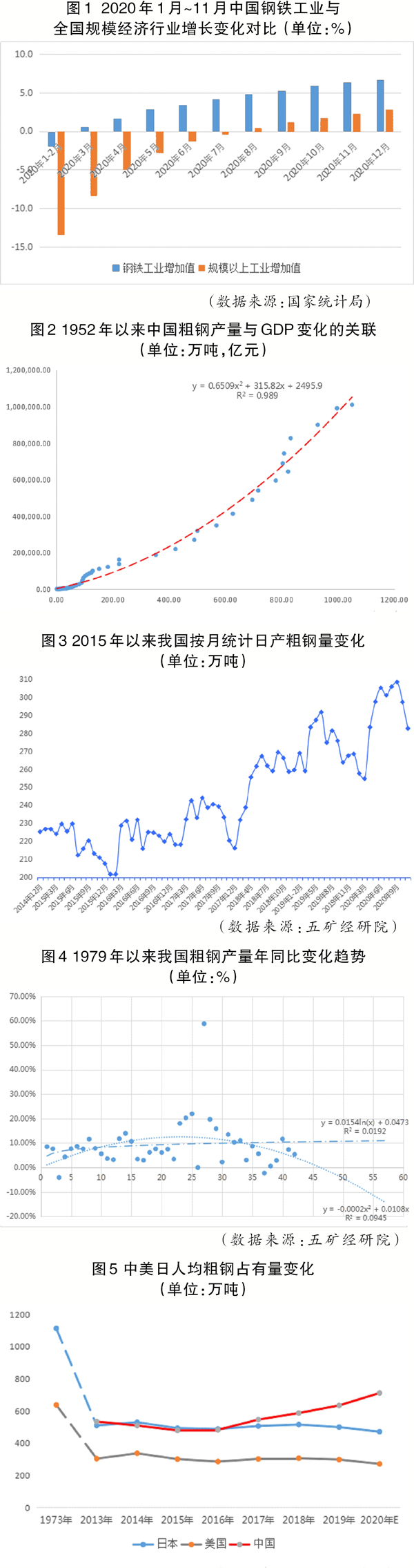

根據(jù)世界鋼協(xié)的統(tǒng)計(jì),2020年,受新冠肺炎疫情的影響,全球64個(gè)納入世界鋼協(xié)統(tǒng)計(jì)國(guó)家和地區(qū)的粗鋼產(chǎn)量為18.64億噸,同比下降0.9%。其中,中國(guó)粗鋼產(chǎn)量為10.53億噸,同比增長(zhǎng)了5.2%。世界鋼協(xié)在最新的全球短期鋼鐵預(yù)測(cè)中稱,在2020年全球蔓延的新冠肺炎疫情背景下,中國(guó)成為支撐和引領(lǐng)全球鋼鐵工業(yè)發(fā)展的主要?jiǎng)恿?。中?guó)依靠有效的抗疫方法,迅速擺脫疫情的困擾并實(shí)現(xiàn)經(jīng)濟(jì)恢復(fù)與增長(zhǎng),成為全球唯一實(shí)現(xiàn)年度經(jīng)濟(jì)正增長(zhǎng)的國(guó)家。其中,鋼鐵行業(yè)成為支撐經(jīng)濟(jì)快速反轉(zhuǎn)向上的主力軍。2020年1月~11月份,中國(guó)鋼鐵工業(yè)以6.3%的累計(jì)增長(zhǎng)幅度居全國(guó)規(guī)模以上主要行業(yè)經(jīng)濟(jì)增加值的第3位,有力地帶動(dòng)了全國(guó)規(guī)模以上經(jīng)濟(jì)的恢復(fù)。

未來,“正值壯年”的中國(guó)鋼鐵業(yè)將引領(lǐng)全球鋼鐵及原料業(yè)進(jìn)入新的發(fā)展周期。

中國(guó)鋼鐵業(yè)始終是

支撐我國(guó)經(jīng)濟(jì)發(fā)展的中流砥柱

計(jì)劃經(jīng)濟(jì)時(shí)代,在國(guó)家“以鋼為綱”的政策引導(dǎo)下,新中國(guó)實(shí)現(xiàn)了現(xiàn)代鋼鐵工業(yè)的從無到有。1952年~1978年,我國(guó)鋼鐵產(chǎn)量平均每年遞增12.9%,產(chǎn)值每年遞增11.8%,實(shí)現(xiàn)利稅每年遞增9.67%,在極其困難的情況下有效地化解了當(dāng)時(shí)世界霸權(quán)主義國(guó)家對(duì)我國(guó)“卡脖子”的危機(jī),保證了國(guó)家的安全和穩(wěn)定。

改革開放至二十世紀(jì)末,我國(guó)鋼鐵工業(yè)進(jìn)入穩(wěn)步較快發(fā)展階段。1996年我國(guó)粗鋼產(chǎn)量突破億噸,超過日本和美國(guó)成為世界第一產(chǎn)鋼大國(guó);2000年后,中國(guó)鋼鐵工業(yè)與中國(guó)經(jīng)濟(jì)相伴進(jìn)入快速發(fā)展階段;2010年,中國(guó)粗鋼產(chǎn)量接近全球產(chǎn)量的50%;2020年,中國(guó)粗鋼產(chǎn)量超過10.5億噸,占全球產(chǎn)量的56.5%。從粗鋼產(chǎn)量與GDP之間的關(guān)聯(lián)趨勢(shì)變化散點(diǎn)圖可以清晰看出,粗鋼產(chǎn)量與GDP之間存在較為密切的關(guān)系。

中國(guó)鋼鐵業(yè)正邁上高質(zhì)量發(fā)展道路

鋼鐵工業(yè)是我國(guó)國(guó)民經(jīng)濟(jì)的重要基礎(chǔ)產(chǎn)業(yè),是建設(shè)現(xiàn)代化強(qiáng)國(guó)的重要支撐。“十三五”時(shí)期,我國(guó)鋼鐵工業(yè)在推進(jìn)供給側(cè)結(jié)構(gòu)性改革、化解過剩產(chǎn)能、嚴(yán)打“地條鋼”、清理落后產(chǎn)能等方面取得了顯著成效,有效支撐了中國(guó)經(jīng)濟(jì)的健康發(fā)展。2018年,中國(guó)鋼鐵行業(yè)利潤(rùn)率達(dá)到近年來的最高水平6%,標(biāo)志著中國(guó)鋼鐵行業(yè)開始向高質(zhì)量發(fā)展邁進(jìn)。但不可否認(rèn)的是,我國(guó)鋼鐵工業(yè)依然面臨著產(chǎn)能過剩、環(huán)保壓力、產(chǎn)業(yè)集中度低和整體產(chǎn)業(yè)鏈供應(yīng)鏈安全缺乏保障等問題。

高質(zhì)量的行業(yè)意味著高質(zhì)量的供給與需求、高質(zhì)量的產(chǎn)業(yè)鏈和高質(zhì)量的行業(yè)發(fā)展格局。2020年底,工信部在《關(guān)于推動(dòng)鋼鐵工業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見(征求意見稿)》中提出力爭(zhēng)到2025年基本形成產(chǎn)業(yè)布局合理、技術(shù)裝備先進(jìn)、質(zhì)量品牌突出、智能化水平高、全球競(jìng)爭(zhēng)力強(qiáng)、綠色低碳、裝備和智能制造水平明顯增強(qiáng)、資源保障能力顯著增強(qiáng)的中國(guó)鋼鐵工業(yè)的目標(biāo)。從這個(gè)意義上講,中國(guó)鋼鐵工業(yè)正在走上高質(zhì)量發(fā)展之路。

中國(guó)粗鋼產(chǎn)量正處于峰值前的緩慢增長(zhǎng)期

從平均日產(chǎn)粗鋼量上看,2015年以來,我國(guó)日產(chǎn)粗鋼節(jié)節(jié)攀升,2020年我國(guó)累計(jì)實(shí)現(xiàn)生鐵產(chǎn)量8.88億噸、粗鋼產(chǎn)量10.53億噸。從2015年以來月度粗鋼日產(chǎn)量的變化趨勢(shì)上看,未來中國(guó)粗鋼產(chǎn)量仍有繼續(xù)增長(zhǎng)的可能。

從噸鋼GDP貢獻(xiàn)上看,“十三五”期間,我國(guó)噸鋼GDP貢獻(xiàn)為96905元,較“十二五”期間的平均值77485元上漲了25%。中國(guó)鋼鐵工業(yè)“正值壯年”,在世界新的經(jīng)濟(jì)發(fā)展格局中將繼續(xù)推動(dòng)我國(guó)經(jīng)濟(jì)的發(fā)展。

從粗鋼產(chǎn)量年增長(zhǎng)率變化趨勢(shì)上看,中國(guó)粗鋼年產(chǎn)量未來一段時(shí)間內(nèi)仍將呈增長(zhǎng)態(tài)勢(shì),從趨勢(shì)方程上分析,中國(guó)粗鋼年產(chǎn)量在2035年前后才有可能呈現(xiàn)逐年趨降態(tài)勢(shì)。由此可以判斷,中國(guó)鋼鐵工業(yè)目前仍處于“壯年期”,緩慢增長(zhǎng)態(tài)勢(shì)仍將持續(xù)。

從人均粗鋼占有量上看,根據(jù)國(guó)家統(tǒng)計(jì)局公布的數(shù)字計(jì)算的2020年我國(guó)人均粗鋼占有量預(yù)計(jì)在747千克左右。從中美日三國(guó)人均粗鋼占有量的變化曲線上看,截至2020年底,中國(guó)人均粗鋼占有量仍呈現(xiàn)向上運(yùn)行態(tài)勢(shì)。根據(jù)中國(guó)以高爐為主的鋼鐵生產(chǎn)的特點(diǎn)和中國(guó)人口增長(zhǎng)及粗鋼產(chǎn)能情況預(yù)計(jì),中國(guó)人均粗鋼占有量的峰值將在750千克~800千克。結(jié)合中國(guó)鋼鐵工業(yè)2020年的發(fā)展?fàn)顩r,有理由判斷未來中國(guó)人均粗鋼占有量仍存在上升空間。

峰值區(qū)過后

中國(guó)粗鋼產(chǎn)量大概率維持7億噸以上水平

縱觀全球鋼鐵生產(chǎn)大國(guó)的歷史,美國(guó)自1900年后占據(jù)全球第一產(chǎn)鋼國(guó)地位70余年,直至1974年才被前蘇聯(lián)取代。1945年,美國(guó)的鋼鐵產(chǎn)量一度占據(jù)全球產(chǎn)量的近2/3的份額,是全球其他國(guó)家粗鋼產(chǎn)量總和的近兩倍。即使除去兩次世界大戰(zhàn)前后近40年的時(shí)間,美國(guó)粗鋼全球第一的位置也持續(xù)了35年以上的時(shí)間。前蘇聯(lián)自1974年登頂粗鋼產(chǎn)量首位后,至1991年解體,維持全球第一產(chǎn)鋼國(guó)位置17年。日本是在前蘇聯(lián)解體后成為全球最大的粗鋼產(chǎn)量生產(chǎn)國(guó),但其在1973年就已經(jīng)達(dá)到了粗鋼產(chǎn)量超1.2億噸的水平,而其達(dá)到粗鋼產(chǎn)量的峰值則是2007年的事情,歷時(shí)34年之久。

同時(shí),目前美國(guó)的粗鋼產(chǎn)量是其峰值產(chǎn)量的64%;日本的比例是83%;俄羅斯2019年的粗鋼產(chǎn)量仍有7190萬噸,加上烏克蘭等獨(dú)聯(lián)體國(guó)家的粗鋼產(chǎn)量仍達(dá)到前蘇聯(lián)峰值的62%。以上數(shù)據(jù)充分說明,即便2020年中國(guó)粗鋼產(chǎn)量進(jìn)入峰值區(qū),按11億噸粗鋼產(chǎn)量峰值計(jì)算,即便峰值區(qū)過后,中國(guó)的粗鋼產(chǎn)量也將大概率維持在7億噸以上的水平。

以高端鋼材制造為代表的冶金工藝技術(shù)

仍有較大提升空間

“十三五”期間,中國(guó)鋼鐵工業(yè)再次提速,尤其是2018年后,中國(guó)實(shí)施了歷史上最嚴(yán)格的環(huán)保政策,中國(guó)鋼鐵工業(yè)在能源循環(huán)利用、節(jié)能環(huán)保方面的能力再次提升,目前在生產(chǎn)效率、能源循環(huán)利用、鋼鐵智能制造、綠色發(fā)展等方面已經(jīng)走在世界前沿,在汽車用鋼、大型變壓器用電工鋼、高性能長(zhǎng)輸管線用鋼、高速鋼軌、建筑橋梁用鋼等鋼鐵產(chǎn)品生產(chǎn)上進(jìn)入國(guó)際第一梯隊(duì),已經(jīng)成為世界鋼鐵創(chuàng)新能力、先進(jìn)發(fā)展方向的主要代表之一。

中國(guó)鋼鐵行業(yè)規(guī)模大、產(chǎn)線類別齊全,基本能夠生產(chǎn)國(guó)內(nèi)建設(shè)所需的全部品種鋼材,在應(yīng)對(duì)經(jīng)濟(jì)不確定性挑戰(zhàn)方面具有其他國(guó)家鋼鐵行業(yè)所不具備的發(fā)展韌性、市場(chǎng)調(diào)整空間和規(guī)模效應(yīng),行業(yè)綜合競(jìng)爭(zhēng)優(yōu)勢(shì)突出,已形成世界規(guī)模最大的現(xiàn)代化鋼鐵生產(chǎn)體系和體量?jī)?yōu)勢(shì),全行業(yè)基本實(shí)現(xiàn)了焦化、造塊、煉鐵、煉鋼、連鑄、軋鋼等主要工序主體技術(shù)裝備的自主研發(fā),大型冶金設(shè)備國(guó)產(chǎn)化率達(dá)95%以上(按重量計(jì)算),是中國(guó)為數(shù)不多的具有國(guó)際競(jìng)爭(zhēng)優(yōu)勢(shì)的大類工業(yè)行業(yè)之一。

但整體來看,我國(guó)鋼材產(chǎn)品附加值仍較低,每年依然必須進(jìn)口1200萬噸左右的鋼材用于經(jīng)濟(jì)發(fā)展,其中絕大部分品種屬于特(殊)鋼序列,均應(yīng)用于航天、國(guó)防等高端工業(yè)制造領(lǐng)域。目前全球進(jìn)入后工業(yè)化的歐洲國(guó)家、美國(guó)、日本依然是特殊鋼傳統(tǒng)強(qiáng)國(guó)。日本每年1億噸粗鋼中有2000萬噸~2200萬噸的特鋼穩(wěn)定產(chǎn)出;德國(guó)4000萬噸粗鋼產(chǎn)量中的特殊鋼產(chǎn)量也常年保持在700萬噸~800萬噸;而瑞典作為全球模具鋼、刃具鋼的主要生產(chǎn)國(guó),其特殊鋼長(zhǎng)期保持260萬噸左右的產(chǎn)量,占其年粗鋼產(chǎn)量的一半以上。在高端鋼材制造方面,中國(guó)與美、日、歐等發(fā)達(dá)地區(qū)相比,仍有很大的提升空間。中國(guó)鋼鐵工業(yè)曾經(jīng)落后,但中華民族偉大復(fù)興的“中國(guó)夢(mèng)”要求我們不能再次被落下。2020年12月31日工信部下發(fā)的《關(guān)于推動(dòng)鋼鐵工業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見(征求意見稿)》就明確在低碳、綠色、高效、創(chuàng)新等多方面對(duì)未來5年的中國(guó)鋼鐵工業(yè)提出了更高的技術(shù)、工藝要求,中國(guó)鋼鐵工業(yè)不僅要做“老大”,更要變得“強(qiáng)大”。

原料穩(wěn)定供應(yīng)是中國(guó)鋼鐵業(yè)

高質(zhì)量發(fā)展充要條件

中國(guó)鋼鐵工業(yè)是關(guān)系國(guó)民經(jīng)濟(jì)發(fā)展的重要基石。未來在以國(guó)內(nèi)大循環(huán)為主體、國(guó)內(nèi)國(guó)際雙循環(huán)相互促進(jìn)的新發(fā)展格局下,鋼鐵工業(yè)依然存在較大的發(fā)展機(jī)遇。必須充分利用期、現(xiàn)兩個(gè)市場(chǎng)的力量,疏導(dǎo)金融市場(chǎng)價(jià)格發(fā)現(xiàn)能力,推進(jìn)行業(yè)重組,加快國(guó)內(nèi)廢鋼資源循環(huán)利用體系建設(shè)和國(guó)內(nèi)相對(duì)優(yōu)質(zhì)資源與海外中國(guó)權(quán)益資源開發(fā),嚴(yán)控原料價(jià)格波動(dòng),逐漸改變中國(guó)鋼鐵工業(yè)的原料供應(yīng)的被動(dòng)格局,有效爭(zhēng)奪話語權(quán)、定價(jià)權(quán),有力保障中國(guó)鋼鐵工業(yè)未來長(zhǎng)期健康發(fā)展。這是中國(guó)鋼鐵工業(yè)走上高質(zhì)量發(fā)展道路的充分必要條件。

《中國(guó)冶金報(bào)》(2021年2月10日 02版二版)