編者的話

參與中國鋼鐵工業(yè)協(xié)會營銷統(tǒng)計的會員企業(yè)粗鋼產量約占全國總產量的75%左右。因此,這些企業(yè)在鋼材流通渠道方面出現(xiàn)的新變化、新特點,在一定程度上代表了全國鋼鐵企業(yè)鋼材流通方面的調整與演變。本文分析直供、分銷、分支機構、零售4類流通渠道近2年鋼材銷量的變化,同時重點分析了長材、板帶材在各渠道銷量和占比的變化。

本報首席專欄作家 李擁軍

2020年1月底新冠肺炎疫情暴發(fā),鋼材供需形勢由此出現(xiàn)大幅波動。2020年1月底~3月份是疫情最嚴重的時期,但鋼鐵行業(yè)在所有大類工業(yè)行業(yè)及建筑業(yè)中,保持了最高的開工率,1月~2月份粗鋼產量同比增長3.1%,3月份粗鋼產量同比僅下降1.7%,整個生產水平同比沒有出現(xiàn)大幅下滑,且保持歷史同期較高水平。同時,面對第一季度鋼材需求出現(xiàn)的階段性下降,會員企業(yè)加大直供銷售力度,并將鋼材庫存控制在可承受范圍之內。自2020年4月份起,伴隨著全國經濟的快速復蘇與發(fā)展,鋼材需求集中釋放,中國粗鋼產量步入快速增長階段,且鋼協(xié)會員企業(yè)鋼材庫存環(huán)比處于持續(xù)下降的態(tài)勢。

直供渠道是消化國內市場

鋼材銷售增量的主渠道

2020年,鋼協(xié)會員企業(yè)在國內市場共銷售鋼材71912.98萬噸,較2019年名義增加8928萬噸,名義增幅為14.17%。各渠道鋼材銷售增減量情況如下:鋼協(xié)會員企業(yè)通過直供渠道在國內市場銷售的鋼材數(shù)量(下稱鋼材直供銷量)比2019年增加了5745萬噸,占國內市場鋼材銷售總增長量的比重為64.35%;通過分銷渠道銷售的鋼材數(shù)量(下稱鋼材分銷銷量)比2019年增加了2469.38萬噸,占國內市場鋼材銷售總增長量的比重為27.66%;通過企業(yè)分支機構在國內市場銷售的鋼材數(shù)量(下稱鋼材分支機構銷量)比2019年增加了19.91萬噸,占國內市場鋼材銷售總增長量的比重為0.22%;通過零售渠道在國內市場銷售的鋼材數(shù)量(下稱鋼材零售銷量)比2019年增加了693.72萬噸,占國內市場鋼材銷售總增長量的比重為7.77%。

上述數(shù)據(jù)表明,2020年,面對新冠肺炎疫情的沖擊以及4月份起鋼材需求的快速增長,鋼協(xié)會員企業(yè)鋼材銷售的增量首先是通過直供渠道來完成的,其次是分銷渠道。這表明鋼協(xié)會員企業(yè)為應對疫情沖擊,加大了對鋼材終端用戶的銷售力度。

從各渠道鋼材銷量的增幅看,鋼協(xié)會員企業(yè)2020年鋼材直供銷量為32338.12萬噸,與2019年名義比較增長了21.6%;鋼材分銷銷量為27960.58萬噸,名義增幅為9.69%;鋼材分支機構銷量為7235.5萬噸,名義增幅為0.28%;鋼材零售銷量為4378.78萬噸,名義增幅為18.83%。由此可見,直供渠道、零售渠道鋼材銷量增幅均大于同期鋼協(xié)會員企業(yè)國內市場鋼材銷量增幅。經計算可得,鋼材直供銷量占鋼材總銷量的比重(下稱鋼材直供銷量占比)提高了2.75個百分點,達到了44.97%;鋼材零售銷量占鋼材總銷量的比重(下稱鋼材零售銷量占比)提高了0.24個百分點,達到了6.09%。分銷渠道、分支機構鋼材銷量增幅小于同期鋼協(xié)會員企業(yè)國內市場鋼材銷量增幅。經計算可得,鋼材分銷銷量占鋼材總銷量的比重(下稱鋼材分銷銷量占比)下降了1.59個百分點,降至38.88%;鋼材分支機構銷量占鋼材總銷量的比重(下稱鋼材分支機構銷量占比)下降了1.39個百分點,降至10.06%。

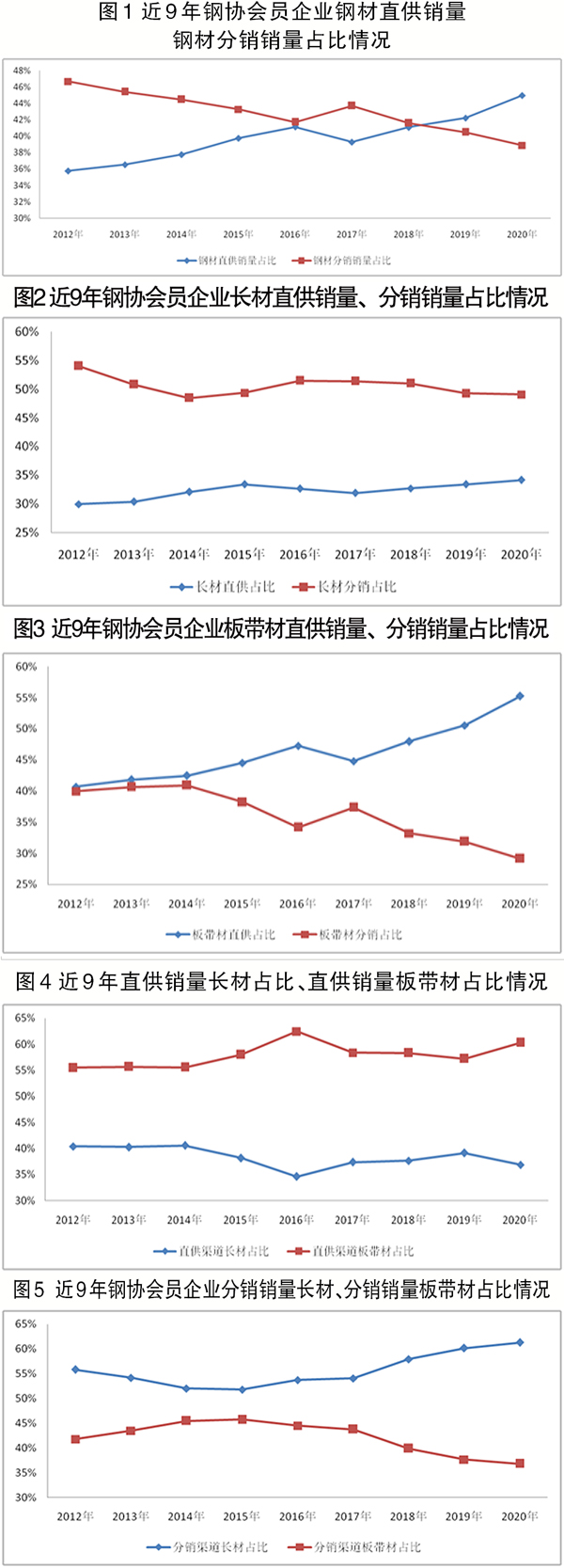

2019年,鋼協(xié)會員企業(yè)鋼材直供銷量占比為42.22%,鋼材分銷銷量占比降至40.47%,二者相差1.75個百分點。這是自2012年以來,鋼協(xié)會員企業(yè)鋼材直供銷量占比首次高于鋼材分銷銷量占比。2020年,鋼協(xié)會員企業(yè)鋼材直供銷量占比進一步提升至44.97%,鋼材分銷銷量占比則降至38.88%,二者相差6.09個百分點(見圖1)。這表明,鋼協(xié)會員企業(yè)直供渠道優(yōu)勢在2020年有了進一步提升。

總體來看,鋼協(xié)會員企業(yè)2020年鋼材直供銷量占比創(chuàng)歷史新高,較近9年來的歷史低點(2012年)高出了9.2個百分點;2020年鋼材分銷銷量占比創(chuàng)歷史新低,較近9年來的歷史高點(2012年)下降了7.78個百分點。這一現(xiàn)象表明,鋼鐵企業(yè)與下游鋼材用戶之間的緊密度在加強,鋼鐵企業(yè)正在從鋼材生產商向鋼材綜合服務商轉變。

長材分銷銷量占比

連續(xù)多年保持在50%左右

2020年,鋼協(xié)會員企業(yè)在國內市場共銷售長材34913.42萬噸,較2019年名義增加3778.63萬噸,名義增幅為12.14%。各渠道長材銷售增減量情況如下:鋼協(xié)會員企業(yè)通過直供渠道在國內市場銷售的長材數(shù)量(下稱長材直供銷量)比2019年增加了1519.98萬噸,占國內市場長材銷售總增長量的比重為40.23%;通過分銷渠道銷售的長材數(shù)量(下稱長材分銷銷量)比2019年增加了1800.45萬噸,占國內市場長材銷售總增長量的比重為47.65%;通過企業(yè)分支機構在國內市場銷售的長材數(shù)量(下稱長材分支機構銷量)比2019年增加了248.83萬噸,占國內市場長材銷售總增長量的比重為6.59%;通過零售渠道在國內市場銷售的長材數(shù)量(下稱長材零售銷量)比2019年增加了209.37萬噸,占國內市場長材銷售總增長量的比重為5.54%。

上述數(shù)據(jù)表明,鋼協(xié)會員企業(yè)長材銷售的增量首先是通過分銷渠道、直供渠道來完成的,分銷渠道長材銷售增量略高于直供渠道。鑒于2020年長材需求總體增長,長材價格總體在5月份后保持增長態(tài)勢,據(jù)此可初步判斷,鋼協(xié)會員企業(yè)增產的長材主要通過分銷渠道、直供渠道得到了銷售;由于長材需求良好,鋼材經銷商采購長材意愿增強,長材分銷銷量高于長材直供銷量。

從各渠道長材銷量的增幅看,鋼協(xié)會員企業(yè)2020年長材直供銷量為11927.06萬噸,與2019年名義比較增長了14.61%;長材分銷銷量為17128.07萬噸,名義增幅為11.75%;長材分支機構銷量為3393.41萬噸,名義增幅為7.91%;長材零售銷量為2464.88萬噸,名義增幅為9.28%。由此可見,長材直供銷量增幅大于同期鋼協(xié)會員企業(yè)國內市場長材銷量增幅。經計算可得,長材直供銷量占長材總銷量的比重(下稱長材直供銷量占比)提高了0.74個百分點,達到了34.16%。分銷、分支機構、零售等3類渠道長材銷量增幅小于同期鋼協(xié)會員企業(yè)國內市場長材銷量增幅(12.14%)。經計算可得,長材分銷銷量占長材總銷量的比重(下稱長材分銷銷量占比)下降了0.17個百分點,降到了49.06%;長材分支機構銷量占長材總銷量的比重(下稱長材分支機構銷量占比)下降了0.38個百分點,降到了9.72%;零售渠道長材銷量占長材總銷量的比重(下稱長材零售銷量占比)下降了0.18個百分點,達到了7.06%。

總體來看,鋼協(xié)會員企業(yè)長材分銷銷量占比連續(xù)多年保持在50%左右,而長材直供銷量占比連續(xù)多年保持在32%左右(見圖2),這表明長材銷售渠道依然以分銷為主。2020年長材的市場需求良好,加之鋼協(xié)會員企業(yè)加大了長材直供銷售力度,長材直供銷量創(chuàng)歷史新高,長材直供銷量占比亦創(chuàng)歷史新高。

板帶材直供銷量占比

呈逐年提高的態(tài)勢

2020年,鋼協(xié)會員企業(yè)在國內市場共銷售板帶材35312.32萬噸,較2019年名義增加5214.25萬噸,名義增幅為17.32%。各渠道板帶材銷售增減量情況如下:鋼協(xié)會員企業(yè)通過直供渠道在國內市場銷售的板帶材數(shù)量(下稱板帶材直供銷量)比2019年增加了4292.64萬噸,占國內市場板帶材銷售總增長量的比重為82.33%;通過分銷渠道銷售的板帶材數(shù)量(下稱板帶材分銷銷量)比2019年增加了691.38萬噸,占國內市場板帶材銷售總增長量的比重為13.26%;通過企業(yè)分支機構在國內市場銷售的板帶材數(shù)量(下稱板帶材分支機構銷量)比2019年減少了193.18萬噸,占國內市場板帶材銷售總增長量的比重為-3.7%;通過零售渠道在國內市場銷售的板帶材數(shù)量(下稱板帶材零售銷量)比2019年增加了423.4萬噸,占國內市場板帶材銷售總增長量的比重為8.12%。

上述數(shù)據(jù)表明,鋼協(xié)會員企業(yè)板帶材銷售的增量基本上通過直供渠道來完成。分銷、零售渠道板帶材銷量雖然有所增長,但增量規(guī)模較?。话鍘Р姆种C構銷量則是連續(xù)2年出現(xiàn)了下降。

從各渠道板帶材銷量的增幅看,鋼協(xié)會員企業(yè)2020年板帶材直供銷量為19502.97萬噸,與2019年名義比較增長了28.22%;板帶材分銷銷量為10290.67萬噸,名義增幅為7.2%;板帶材分支機構銷量為3768.21萬噸,名義降幅為4.88%;板帶材零售銷量為1750.47萬噸,名義增幅為31.91%。由此可見,直供渠道、零售渠道板帶材銷量增幅均大于同期鋼協(xié)會員企業(yè)國內市場板帶材銷量增幅。經計算可得,板帶材直供銷量占板帶材總銷量的比重(下稱板帶材直供銷量占比)提高了4.69個百分點,達到了55.23%,創(chuàng)歷史新高板帶材;板帶材零售銷量占板帶材總銷量的比重(下稱板帶材零售銷量占比)提高了0.55個百分點,達到了4.96%。分銷渠道、分支機構渠道板帶材銷量增幅則小于同期鋼協(xié)會員企業(yè)國內市場板帶材銷量增幅。經計算可得,板帶材分銷銷量占板帶材總銷量的比重(下稱板帶材分銷銷量占比)下降了2.75個百分點,降到了29.14%,創(chuàng)歷史新低(見圖3);板帶材分支機構銷量占板帶材總銷量的比重(下稱板帶材分支機構銷量占比)下降了2.49個百分點,降到了10.67%。

2018年~2020年,鋼協(xié)會員企業(yè)板帶材直供銷量占比與板帶材分銷銷量占比的差值連續(xù)3年呈現(xiàn)擴大之勢:2018年鋼協(xié)會員企業(yè)板帶材直供銷量占比為47.98%,較板帶材分銷銷量占比高出14.76個百分點;2019年板帶材直供銷量占比自2012年以來首次超過50%,直供銷量占比與分銷銷量占比差值擴大至18.64個百分點;2020年板帶材直供銷量占比達到55.23%,直供銷量占比與分銷銷量占比差值進一步擴大至26.09個百分點(見圖3)??傮w來看,板帶材銷售具有較強的直供屬性,板帶材直供銷量占比基本呈現(xiàn)逐年提高的態(tài)勢,對應著板帶材分銷銷量占比基本呈現(xiàn)逐年下降的態(tài)勢。

鋼材直供銷量增長

主要由板帶材拉動

鋼協(xié)會員企業(yè)2020年鋼材直供銷量較2019年名義增加5745萬噸,其中長材直供銷量增加1519.98萬噸,占鋼材直供銷售增量的比重為26.46%;板帶材直供銷量增加4292.64萬噸,占鋼材直供銷售增量的比重為74.72%。這表明鋼材直供銷量的增長主要由板帶材直供銷量增長所拉動。

從鋼材直供銷量的增幅看,鋼協(xié)會員企業(yè)2020年鋼材直供銷量為32338.12萬噸,較2019年名義增長21.6%。其中,長材直供銷量為11927.06萬噸,較2019年名義增長14.61%;板帶材直供銷量為19502.97萬噸,較2019年名義增長28.22%。由于板帶材直供銷量增幅大于鋼材直供銷量增幅,鋼協(xié)會員企業(yè)2020年板帶材直供銷量占鋼材直供銷量的比重(下稱板帶材直供銷量占比)較2019年提高了3.11個百分點,提高至60.31%,僅低于2016年;由于長材直供銷量增幅小于鋼材直供銷量增幅,鋼協(xié)會員企業(yè)2020年長材直供銷量占鋼材直供銷量的比重(下稱直供銷量長材占比)較2019年降低了2.25個百分點,降至36.88%,僅高于2016年(見圖4)。

近9年鋼材直供銷量中,板帶材銷量占比保持在58%左右,且總體呈現(xiàn)增長的態(tài)勢;長材銷量占比保持在38%左右,且總體呈現(xiàn)下降的態(tài)勢。這一方面印證了板帶材具有較好的直供流通屬性,另一方面表明鋼協(xié)會員企業(yè)加大了板帶材直供銷售力度,與終端用戶的緊密度進一步加強。

鋼材分銷銷量增長

主要由長材拉動

鋼協(xié)會員企業(yè)2020年鋼材分銷銷量較2019年名義增加2469.38萬噸,其中長材分銷銷量增加1800.45萬噸,占鋼材分銷銷售增量的比重為72.91%;板帶材分銷銷量增加691.38萬噸,占鋼材分銷銷售增量的比重為27.09%。這表明2020年分銷渠道鋼材銷量的增長主要由長材分銷銷量增長所拉動。

從分銷渠道鋼材銷量的增幅看,鋼協(xié)會員企業(yè)2020年鋼材分銷銷量為27960.58萬噸,較2019年名義增長9.69%。其中,長材分銷銷量為17128.07萬噸,較2019年名義增長11.75%;板帶材分銷銷量為10290.67萬噸,較2019年名義增長7.2%。由于長材分銷銷量增幅大于鋼材分銷銷量增幅,鋼協(xié)會員企業(yè)2020年長材分銷銷量占鋼材分銷銷量的比重(下稱分銷銷量長材占比)較2019年提高了1.13個百分點,增長至61.26%,創(chuàng)歷史新高;由于板帶材分銷銷量增幅小于鋼材分銷銷量增幅,鋼協(xié)會員企業(yè)2020年板帶材分銷銷量占鋼材分銷銷量的比重(下稱分銷銷量板帶材占比)較2019年降低了0.85個百分點,降至36.8%,創(chuàng)歷史新低(見圖5)。

近9年,鋼材分銷銷量中板帶材銷量占比出現(xiàn)較大波動,自2016年起分銷銷量板帶材占比呈現(xiàn)逐年下降的態(tài)勢,2020年最低點較2015年最高點下降了8.91個百分點;長材銷量占比亦出現(xiàn)較大波動,自2016年起分銷銷量長材占比呈現(xiàn)逐年增長的態(tài)勢,2020年最高點較2015年最低點增長了9.48個百分點。上述統(tǒng)計現(xiàn)象一方面印證了長材具有較好的分銷流通屬性,另一方面揭示出近3年長材增產量最大的鋼材品種是鋼筋,而鋼筋作為典型的建筑用鋼,分銷屬性較為明顯,從而提升了分銷銷量中長材的占比。

《中國冶金報》(2021年4月28日 02版二版)