本報首席專欄作家 李擁軍

工業(yè)增加值是指工業(yè)企業(yè)在報告期內以貨幣形式表現(xiàn)的工業(yè)生產(chǎn)活動的最終成果,是工業(yè)企業(yè)全部生產(chǎn)活動的總成果扣除在生產(chǎn)過程中消耗或轉移的物質產(chǎn)品和勞務價值后的余額,是工業(yè)企業(yè)生產(chǎn)過程中新增加的價值。工業(yè)增加值增長速度是用來反映一定時期工業(yè)生產(chǎn)物量增減變動程度的指標。利用該指標,我們可以判斷短期工業(yè)經(jīng)濟的運行走勢、經(jīng)濟的景氣程度。

工業(yè)所屬的大類行業(yè)共有41個,本文對41個大類工業(yè)行業(yè)近2年工業(yè)增加值增速情況進行了比較分析,從而確定影響2020年工業(yè)增加值增長的主要行業(yè)。

整個工業(yè)增加值增速基本情況

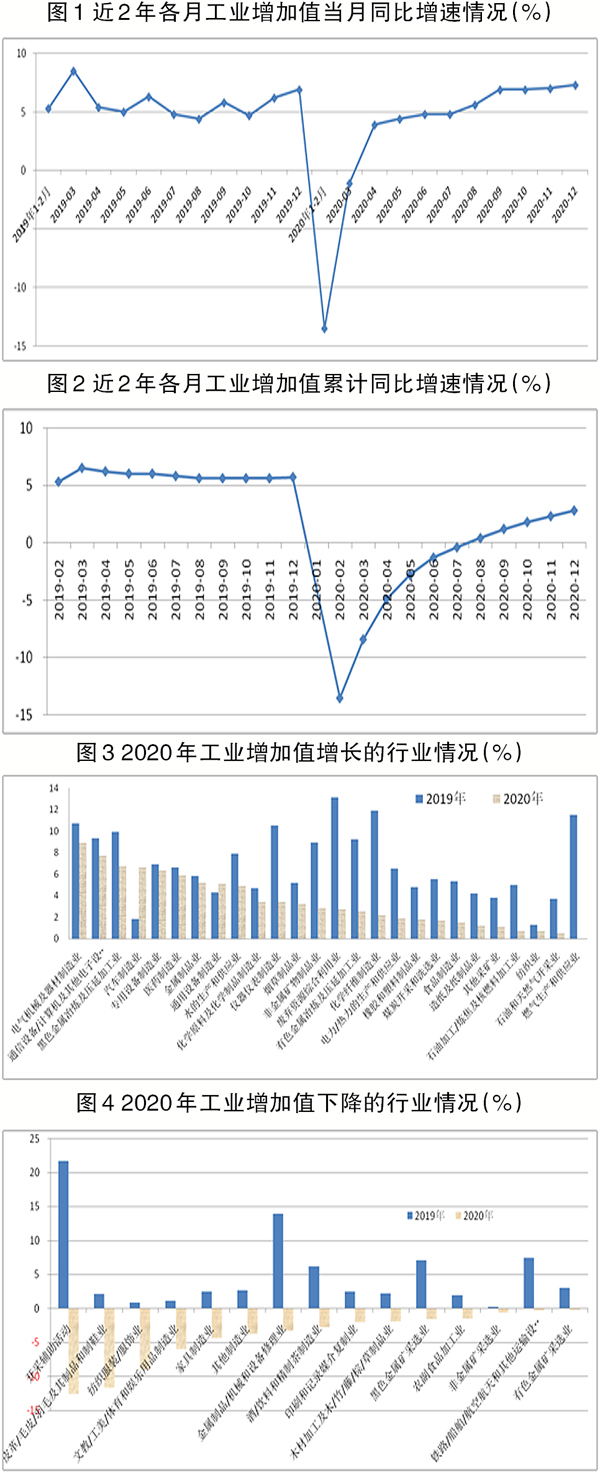

國家統(tǒng)計局按月發(fā)布2月~12月份每月工業(yè)增加值累計增速、3月~12月份每月工業(yè)增加值當月增速。從工業(yè)增加值當月同比角度看(1月、2月份工業(yè)增加值當月同比用1月~2月份累計同比表示),2020年1月~2月份工業(yè)增加值增速大幅下降至-13.5%,3月份增速收窄至-1.1%;自4月份起,各月份工業(yè)增加值當月同比轉為正增長,且工業(yè)增加值當月同比增速呈現(xiàn)逐月擴大的態(tài)勢,如4月份工業(yè)增加值當月同比增速為3.9%,此后逐月上升,12月份上升至7.3%(見圖1),為2020年工業(yè)增加值當月同比的最高值。

對近2年各月工業(yè)增加值當月同比增速進行對比,可將2020年各月份工業(yè)增加值同比增速分為3個階段:第一階段是1月~3月份,工業(yè)經(jīng)濟受到新冠肺炎疫情的嚴重沖擊,工業(yè)增加值增速出現(xiàn)1998年以來的首次負增長(國家統(tǒng)計局自1998年起發(fā)布工業(yè)增加值累計增速);第二階段是4月~7月份,工業(yè)經(jīng)濟開始復蘇,但工業(yè)增加值當月同比增速依然低于2019年同期;第三階段是8月~12月份,工業(yè)經(jīng)濟開始強勁發(fā)展,各月工業(yè)增加值當月同比增速均高于2019年同期,其中,2020年10月份高出去年同期2.2個百分點。

從工業(yè)增加值累計同比角度看,2019年各月累計增速的高點出現(xiàn)在3月份,為累計同比增長6.5%,此后連續(xù)多月回落,8月~11月份均為5.6%,較3月份回落了0.9個百分點。2020年2月~7月份,工業(yè)增加值累計同比為負增長,但降幅逐月收窄,7月份增速已收縮至-0.4%;8月份起,工業(yè)增加值累計同比實現(xiàn)正增長,且增幅逐月擴大,12月份累計同比提高至2.8%,但依然較2019年下降了2.9個百分點(見圖2)。這表明,整個工業(yè)經(jīng)濟雖然在下半年呈現(xiàn)出良好的發(fā)展態(tài)勢,但由于2020年第一季度工業(yè)增加值降幅過大,導致2020年工業(yè)增加值增速較2019年有一定差距。

增加值保持增長或持平的

26個大類工業(yè)行業(yè)基本情況

工業(yè)增加值增速反映了一定時期工業(yè)價值增量的變化幅度,由于剔除了價格變化因素,亦反映了工業(yè)生產(chǎn)物量增減變動程度,本文據(jù)此提出“行業(yè)綜合產(chǎn)量”概念。當某行業(yè)工業(yè)增加值增速為正值時,如果剔除價格變化因素,并假定產(chǎn)品結構未發(fā)生調整,則表明該行業(yè)本期綜合產(chǎn)量出現(xiàn)了增長;負值則表明該行業(yè)本期綜合產(chǎn)量要小于去年同期。而某一行業(yè)綜合產(chǎn)量及其價格量的減小規(guī)模對整個工業(yè)的影響程度,通常與該行業(yè)體量規(guī)模相關聯(lián)。增加值增速一致的情況下,體量大的行業(yè)無疑對整個工業(yè)增加值的影響就大。本文以行業(yè)營業(yè)收入規(guī)模作為判斷行業(yè)體量大小的基本標準。

僅汽車制造業(yè)、通用設備制造業(yè)

增加值增速高于2019年

2020年有26個大類工業(yè)行業(yè)增加值實現(xiàn)正增長(其中燃氣生產(chǎn)和供應業(yè)增速為0),而2019年41個大類工業(yè)行業(yè)增加值全部為正增長,據(jù)此可初步判定2020年工業(yè)增加值增長結構要弱于2019年。

在2020年增長的26個行業(yè)中,僅汽車制造業(yè)、通用設備制造業(yè)增加值增速高于2019年。其中,汽車制造業(yè)增加值增速大幅提高了4.8個百分點,提高至6.6%;通用設備制造業(yè)提高了0.8個百分點,提高至5.1%(見圖3)。汽車制造業(yè)2020年營業(yè)收入規(guī)模為8.16萬億元,在工業(yè)行業(yè)營業(yè)收入規(guī)模排序中居第2位,該行業(yè)工業(yè)增加值增速的大幅提升,對整個工業(yè)增加值實現(xiàn)正增長有著巨大的拉動作用。

2020年工業(yè)增加值增長的行業(yè)中,有24個行業(yè)的累計增速低于2019年,其中燃氣生產(chǎn)和供應業(yè)、廢棄資源綜合利用業(yè)、化學纖維制造業(yè)、儀器儀表制造業(yè)、有色金屬冶煉及壓延加工業(yè)、非金屬礦物制品業(yè)增加值增速的回落幅度超過了6個百分點。如燃氣生產(chǎn)和供應業(yè)增加值增速從2019年的11.5%降至2020年的零增長,下降了11.5個百分點,是這24個行業(yè)中增加值增速回落幅度最大的行業(yè);廢棄資源綜合利用業(yè)增加值增速從2019年的13.1%降至2020年2.7%,下降了10.4個百分點,回落幅度僅小于燃氣生產(chǎn)和供應業(yè)。在這6個增加值增速回落較大的行業(yè)中,非金屬礦物制品業(yè)、有色金屬冶煉及壓延加工業(yè)2020年營業(yè)收入規(guī)模分別為5.59萬億元、5.56萬億元,在行業(yè)營業(yè)收入規(guī)模排序中分別居第7位、第8位,表明這2個行業(yè)體量規(guī)模巨大。2020年,這2個行業(yè)增加值增速較2019年分別回落了6.1個百分點、6.7個百分點,意味著這2個行業(yè)2020年增加值雖然高于2019年,但增加值的增量規(guī)模較2019年出現(xiàn)了較大回落,從而導致了整個工業(yè)增加值增速回落。

黑色金屬冶煉及壓延加工業(yè)等

5大行業(yè)大力支撐了工業(yè)增加值增速增長

25個實現(xiàn)增加值增長的行業(yè)(剔除零增長的燃氣生產(chǎn)和供應業(yè))對整個工業(yè)增加值增長均有貢獻,只是貢獻大小一方面與行業(yè)規(guī)模相關聯(lián),另一方面與該行業(yè)增加值增速的高低相關聯(lián)。

2020年,整個工業(yè)增加值增速為2.8%,僅有13個行業(yè)增加值增速大于或等于2.8%。這13個行業(yè)2020年營業(yè)收入合計值為61.92萬億元,占整個工業(yè)營業(yè)收入的比重為58.33%。同時,營業(yè)收入排序前15位的行業(yè)中,除電力/熱力的生產(chǎn)和供應、有色金屬冶煉及壓延加工業(yè)、農(nóng)副食品加工業(yè)、石油加工/煉焦及核燃料加工業(yè)、紡織業(yè)等5個行業(yè)的增加值增速低于整個工業(yè)增速外,其他10個行業(yè)的增加值增速均高于整個工業(yè)增速。上述情況表明,2020年各月工業(yè)增加值當月同比增速能在下半年保持高位,主要源于多數(shù)體量規(guī)模巨大的行業(yè)增加值增速保持了較好的增長。

其中,表現(xiàn)突出的是電氣機械及器材制造業(yè)、計算機/通信和其他電子設備制造業(yè)、黑色金屬冶煉及壓延加工業(yè)、汽車制造業(yè)、專用設備制造業(yè),這幾個行業(yè)2020年的工業(yè)增加值增速居前5位,且增速均在6%以上。除專用設備制造業(yè)外,其他4個行業(yè)2020年營業(yè)收入規(guī)模均居前5位,這4個行業(yè)營業(yè)收入合計值為34.32萬億元,占整個工業(yè)營業(yè)收入的比重為32.33%。而專用設備制造業(yè)營業(yè)收入排名第11位,屬于規(guī)模較大的行業(yè)??傮w看,這5個行業(yè)工業(yè)增加值增速保持在6%以上,對整個工業(yè)2020年增加值增速達到2.8%起到了巨大的拉動作用。

6個鋼鐵主要下游行業(yè)

增加值增速排名進入前11名

鋼鐵行業(yè)(即黑色金屬冶煉及壓延加工業(yè))2020年增加值增速為6.7%,在增加值增速排名中居第3位。同時,以鋼材為主要材料的7個鋼鐵下游制造行業(yè)中,除鐵路/船舶/航空航天和其他運輸設備制造業(yè)增加值為負增長外,其他6個行業(yè)增加值實現(xiàn)正增長,且增加值增速排名均進入前11名。其中,電氣機械及器材制造業(yè)、汽車制造業(yè)、專用設備制造業(yè)分別在行業(yè)增加值增速排序中居第1位、第2位、第5位,通用設備制造業(yè)、金屬制品業(yè)分別居第7位、第8位,儀器儀表制造業(yè)居第11位。與鋼鐵相關的主要下游制造行業(yè)增加值增速排名如此靠前,這是以往年度所沒有的現(xiàn)象。

盡管鋼鐵下游行業(yè)中僅汽車制造業(yè)、專用設備制造業(yè)的2020年增加值增速較2019年有所提高,其他5個行業(yè)有所回落,但這5個行業(yè)在41個大類工業(yè)行業(yè)中屬于回落幅度較小的行業(yè)(鐵路/船舶/航空航天和其他運輸設備制造業(yè)除外)。鑒于汽車制造業(yè)的行業(yè)體量巨大,增加值增速較2019年提高了4.8個百分點,可判定汽車制造業(yè)增加值增量基本可以彌補其他6個鋼鐵下游行業(yè)增加值增速回落所產(chǎn)生的增量缺口,這意味著,一方面鋼鐵主要下游制造行業(yè)2020年的工業(yè)增加值增量規(guī)模要大于2019年;另一方面,鋼鐵主要下游制造行業(yè)的綜合產(chǎn)量增長規(guī)模要大于2019年,從而帶動制造用鋼需求量的增長。據(jù)此亦可判定整個鋼鐵產(chǎn)業(yè)鏈支撐了中國工業(yè)經(jīng)濟2020年的增長與發(fā)展。

工業(yè)增加值負增長的

大類工業(yè)行業(yè)情況

紡織服裝/服飾業(yè)等6個大類工業(yè)行業(yè)

嚴重拖累工業(yè)增加值增長

有15個大類工業(yè)行業(yè)2020年工業(yè)增加值為負增長,這些行業(yè)對整個工業(yè)增加值增速造成了拖累。這15個行業(yè)2020年營業(yè)收入合計值為14.71萬億元,占整個工業(yè)營業(yè)收入的比重為13.86%。其中有6個行業(yè)年營業(yè)收入規(guī)模超過1萬億元,分別是農(nóng)副食品加工業(yè)、酒/飲料和精制茶制造、紡織服裝/服飾業(yè)、文教/工美/體育和娛樂用品制造業(yè)、鐵路/船舶/航空航天和其他運輸設備制造業(yè)、皮革/毛皮/羽毛及其制品和制鞋業(yè),表明這6個行業(yè)的體量規(guī)模較大。其中,農(nóng)副食品加工業(yè)2020年營業(yè)收入為4.79萬億元,在工業(yè)行業(yè)營業(yè)收入排序中居第9位。農(nóng)副食品加工業(yè)等6個行業(yè)營業(yè)收入合計值占上述15個行業(yè)營業(yè)收入合計值的比重為75%,據(jù)此可判定這6個行業(yè)嚴重拖累了2020年工業(yè)增加值增速。

上述6個年營業(yè)收入超萬億元的行業(yè)中,皮革/毛皮/羽毛及其制品和制鞋業(yè)、紡織服裝/服飾業(yè)、文教/工美/體育和娛樂用品制造業(yè)3個行業(yè)增加值增速下降幅度較大,對工業(yè)增加值增長形成較大的拖累。皮革/毛皮/羽毛及其制品和制鞋業(yè)從2019年的2.1%降至2020年的-11.7%;紡織服裝/服飾業(yè)從2019年的0.9%降至2020年的-9%;文教/工美/體育和娛樂用品制造業(yè)從2019年的0.9%降至2020年的-6%,而其他3個行業(yè)增加值降幅不足3%,如鐵路/船舶/航空航天和其他運輸設備制造業(yè)僅下降0.3%。

增加值負增長行業(yè)

主要受疫情抑制消費的影響

通過對行業(yè)的代表性產(chǎn)品屬性進行比較,筆者將15個增加值負增長行業(yè)分為4類。第一類是采礦業(yè),涉及有色金屬礦采選業(yè)、非金屬礦采選業(yè)、開采輔助活動3個行業(yè);第二類是設備制造業(yè),僅涉及鐵路/船舶/航空航天和其他運輸設備制造業(yè)、金屬制品/機械和設備修理業(yè)2個行業(yè);第三類是能源動力行業(yè),僅涉及燃氣生產(chǎn)和供應業(yè);第四類是以居民消費品生產(chǎn)為主的行業(yè),即傳統(tǒng)的輕工行業(yè),涉及紡織服裝/服飾業(yè)、皮革/毛皮/羽毛及其制品和制鞋業(yè)等9個行業(yè)。上述現(xiàn)象表明,2020年受新冠肺炎疫情影響,社會居民消費增長受到抑制,從而逆向傳導至社會消費品生產(chǎn)行業(yè),導致這些產(chǎn)業(yè)綜合產(chǎn)量出現(xiàn)了下降。

通過對前3年(2017年~2019年)增加值增速較低的行業(yè)進行梳理,筆者發(fā)現(xiàn),2017年增加值增速偏低的行業(yè)中僅有煙草制品業(yè)1個行業(yè)屬于居民消費品生產(chǎn)行業(yè);2018年有木材加工及木/竹/藤/棕/草制品業(yè)屬于居民消費品生產(chǎn)行業(yè),造紙及紙制品業(yè)、紡織業(yè)2個行業(yè)則是以居民消費品為主;2019年有紡織服裝/服飾業(yè)、農(nóng)副食品加工業(yè)、木材加工及木/竹/藤/棕/草制品業(yè)、家具制造業(yè)、皮革/毛皮/羽毛及其制品和制鞋業(yè)5個行業(yè)屬于居民消費品制造業(yè),汽車制造業(yè)、紡織業(yè)2個行業(yè)以居民消費品為主。整體看,2019年有7個居民消費品制造行業(yè)在增加值增速排名中居后10位,這是2017年、2018年沒有的現(xiàn)象,表明2019年社會居民實物消費增長乏力,導致居民消費品制造行業(yè)增加值增速回落。2020年,新冠肺炎疫情的出現(xiàn),進一步抑制了居民實物消費的增長。因此,2021年要擴大居民消費,需要國家出臺有效的刺激性政策。

總體看,2020年面對新冠肺炎疫情的沖擊,體量規(guī)模較大行業(yè)的工業(yè)增加值增速表現(xiàn)良好,表明體量規(guī)模較大行業(yè)具有較強的抗風險性;鋼鐵產(chǎn)業(yè)(即黑色金屬冶煉及壓延加工業(yè))及其主要下游制造業(yè)增加值增速表現(xiàn)良好,并支撐了整個工業(yè)經(jīng)濟的發(fā)展。同時要看到,與居民日常消費密切相關的制造業(yè)增加值增速普遍出現(xiàn)較大幅度回落,部分居民消費品生產(chǎn)行業(yè)增加值甚至出現(xiàn)較大幅度的下降,表明社會消費受到疫情的較大干擾與抑制。鑒于2021年疫情和外部環(huán)境存在諸多不確定性,常態(tài)化的社會居民消費依然存在受疫情干擾與抑制的可能性,因此,2021年需要致力于提高居民消費的層次,倒逼居民消費品制造業(yè)的產(chǎn)品升級,從而提高工業(yè)增加值的產(chǎn)出效率,進而提高這些行業(yè)的增加值增速,這也有助于改善優(yōu)化工業(yè)經(jīng)濟增長結構。

《中國冶金報》(2021年5月19日 02版二版)