中國(guó)鋼鐵工業(yè)協(xié)會(huì)市場(chǎng)調(diào)研部

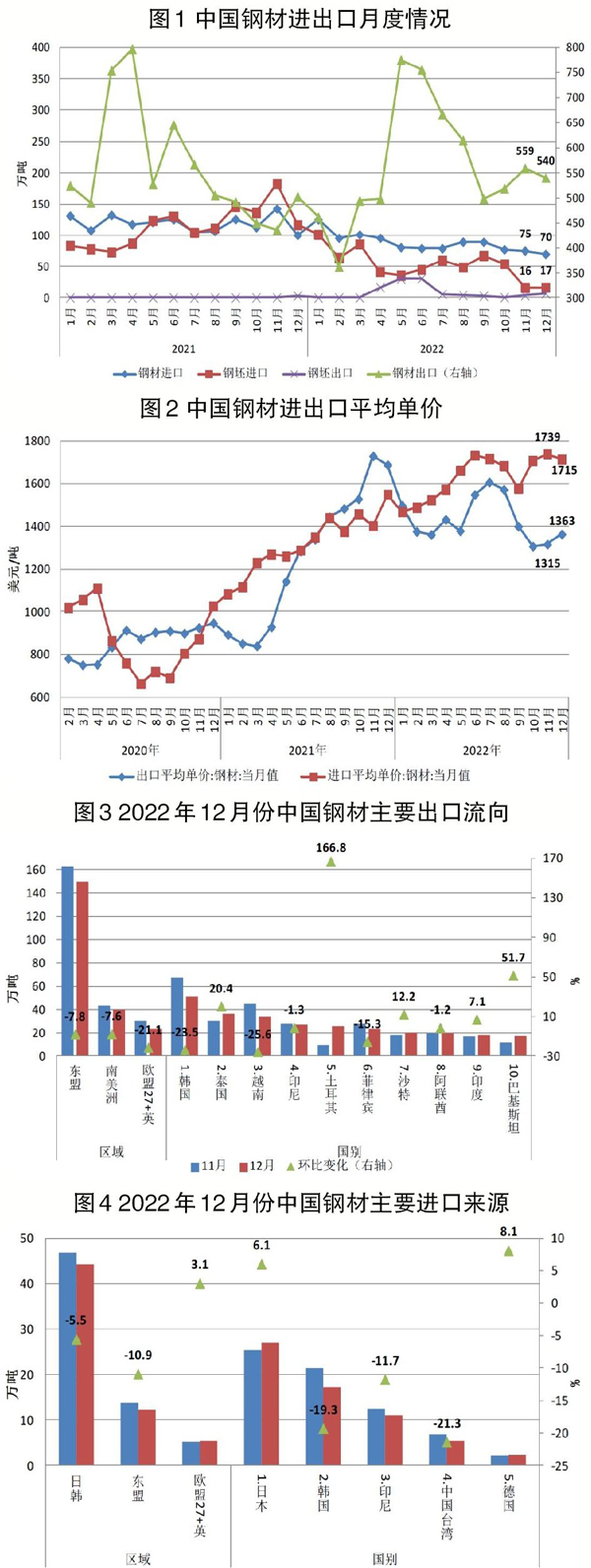

2022年12月份,我國(guó)進(jìn)口鋼材70.0萬(wàn)噸,環(huán)比減少5.2萬(wàn)噸,同比減少30.1萬(wàn)噸;出口鋼材540.1萬(wàn)噸,環(huán)比減少18.9萬(wàn)噸,同比增長(zhǎng)37.5萬(wàn)噸。我國(guó)鋼材進(jìn)口平均單價(jià)為1715.3美元/噸,環(huán)比下跌1.4%,同比上漲10.8%;出口平均單價(jià)為1362.8美元/噸,環(huán)比上漲3.6%,同比下跌19.3%。與前期預(yù)測(cè)一致,2022年12月份進(jìn)出口價(jià)差同比收窄71.5美元/噸至352.5美元/噸。

2022年,我國(guó)累計(jì)進(jìn)口鋼材1056.6萬(wàn)噸,同比減少25.9%,為1993年以來(lái)年度最低水平;累計(jì)進(jìn)口鋼坯637.5萬(wàn)噸,同比下降53.5%。我國(guó)累計(jì)出口鋼材6732.3萬(wàn)噸,同比增長(zhǎng)0.9%;累計(jì)出口鋼坯102.7萬(wàn)噸,同比增長(zhǎng)99.1萬(wàn)噸;折合粗鋼凈出口5336.0萬(wàn)噸,同比增長(zhǎng)30.3%。我國(guó)鋼材進(jìn)口均價(jià)1617.3美元/噸,同比上漲23.2%;出口均價(jià)為1434.1美元/噸,同比上漲17.7%;進(jìn)口均價(jià)高于出口均價(jià)183.2美元/噸。

2022年12月份鋼材出口量環(huán)比下降

2022年12月份,我國(guó)鋼材出口量環(huán)比下降,其中型鋼和線材出口量下降、熱軋卷板出口量增長(zhǎng),向傳統(tǒng)目的地韓國(guó)和越南出口量下降,而向土耳其出口量大幅增長(zhǎng)。具體情況如下:

板材出口量環(huán)比增長(zhǎng),長(zhǎng)材出口量環(huán)比下降

2022年12月份,我國(guó)板材出口量為331.7萬(wàn)噸,環(huán)比增長(zhǎng)0.5%,實(shí)現(xiàn)三連升,但增幅明顯收窄,占出口總量的61.4%,其中熱軋卷板出口量環(huán)比增長(zhǎng)16.5%至95.6萬(wàn)噸。長(zhǎng)材出口環(huán)比下降,出口減量主要來(lái)自型鋼和線材,其中大型型鋼、中小型型鋼和線材出口量環(huán)比分別下降22.3%、35.0%和15.2%,均價(jià)環(huán)比分別上漲24.0%、36.9%和3.9%;棒線材和管材出口量環(huán)比分別下降12.4%和6.6%。另外,特鋼出口量為96.9萬(wàn)噸,環(huán)比增長(zhǎng)1.8%,環(huán)比三連升;均價(jià)環(huán)比下跌4.9%,處于2022年內(nèi)次低水平。不銹鋼出口量為39.1萬(wàn)噸,環(huán)比下降2.6%;均價(jià)環(huán)比下跌2.7%,為2022年第二季度以來(lái)最低值。

2022年,我國(guó)板材出口量為4298.4萬(wàn)噸,同比下降4.7%,占出口總量的63.8%。其中,涂鍍板出口明顯下降,鍍層板和涂鍍板出口量同比分別下降17.3%和16.3%;中厚寬鋼帶和冷軋薄寬鋼帶也分別大幅下降了33.5%和39.8%;熱軋薄寬鋼帶出口503.7萬(wàn)噸,同比大幅增長(zhǎng)3.2倍,與2022年第二季度熱軋產(chǎn)品階段性大量出口有關(guān)。管材出口909.4萬(wàn)噸,同比增長(zhǎng)20.6%,增量主要來(lái)自無(wú)縫鋼管。另外,出口特鋼1148.3萬(wàn)噸,同比下降44.0%,不過(guò)從月度出口量來(lái)看,5月份起同比降幅明顯收窄。出口不銹鋼455.1萬(wàn)噸,同比增長(zhǎng)2.1%,但增幅較2022年初收窄了16.2個(gè)百分點(diǎn)。

向土耳其出口量大幅增長(zhǎng),為2022年下半年最高水平

2022年12月份,我國(guó)向東盟出口鋼材150.1萬(wàn)噸,環(huán)比下降7.8%。向韓國(guó)、越南兩大傳統(tǒng)市場(chǎng)出口份額下降,出口量環(huán)比分別下降23.5%和25.6%。而向土耳其出口量大幅增長(zhǎng)1.7倍至25.8萬(wàn)噸,為2022年下半年最高水平,出口以熱系和冷系板材為主。

2022年,我國(guó)鋼材主要出口至韓國(guó)及東盟國(guó)家,其中向東盟出口1986.0萬(wàn)噸,同比增長(zhǎng)3.6%,占出口總量的29.5%;向韓國(guó)出口639.5萬(wàn)噸,同比下降9.5%,占比下降1.1個(gè)百分點(diǎn)至9.5%。向南美洲出口下降31.1%至533.3萬(wàn)噸,其中對(duì)巴西出口大幅下降39.4%至156.1萬(wàn)噸。而我國(guó)向中東多個(gè)國(guó)家出口量大幅增長(zhǎng),其中向土耳其、沙特、阿聯(lián)酋三地出口分別增長(zhǎng)35.5%、72.2%、17.7%,增量主要是熱軋卷板。

海外高價(jià)吸引部分中國(guó)鋼坯資源出口

2022年12月份,我國(guó)出口初級(jí)鋼鐵產(chǎn)品(包括鋼坯、生鐵、直接還原鐵、再生鋼鐵原料)8.0萬(wàn)噸,其中出口鋼坯6.7萬(wàn)噸。海外高價(jià)吸引部分中國(guó)鋼坯資源出口,但價(jià)格優(yōu)勢(shì)不明顯,成交量不及2022年第二季度的月均26.2萬(wàn)噸。2022年,我國(guó)出口初級(jí)鋼鐵產(chǎn)品127.4萬(wàn)噸,其中出口鋼坯102.7萬(wàn)噸。

2022年12月份我國(guó)鋼材進(jìn)口量再創(chuàng)新低

2022年12月份,我國(guó)鋼材進(jìn)口量再創(chuàng)新低,其中熱軋、冷軋產(chǎn)品進(jìn)口量環(huán)比降幅較為明顯,主要來(lái)自日本、韓國(guó)、印尼等。具體情況如下:

我國(guó)鋼材進(jìn)口以板材為主

2022年12月份,我國(guó)鋼材進(jìn)口以板材為主,占比達(dá)到87.3%。當(dāng)月鋼材進(jìn)口減量也主要來(lái)自板材,環(huán)比下降5.5%至59.4萬(wàn)噸,其中冷軋卷板、熱軋卷板環(huán)比分別下降15.8%、13.6%,熱軋卷板進(jìn)口量創(chuàng)2019年8月份以來(lái)最低值;棒線材和管材進(jìn)口量分別增長(zhǎng)6.2%和3.3%。另外,特鋼、不銹鋼進(jìn)口量分別為36.7萬(wàn)噸、23.7萬(wàn)噸,環(huán)比分別下降13.4%、18.8%。

2022年,我國(guó)板材進(jìn)口量為858.8萬(wàn)噸,同比下降13.7%,占進(jìn)口總量的81.3%。除冷軋薄板、特厚板同比增長(zhǎng)外,其他品種進(jìn)口量均有不同程度下降,其中冷軋薄板以進(jìn)口冷軋不銹薄板為主,且主要來(lái)自印尼。2022年,我國(guó)自印尼進(jìn)口冷軋薄板110.9萬(wàn)噸,同比大幅增長(zhǎng)78.2%,占冷軋薄板進(jìn)口總量的70.5%。棒線材和管材出口量同比大幅下降59.3%和28.4%。另外,進(jìn)口特鋼518.8萬(wàn)噸,同比下降13.9%,2022年4月份起同比變化由正轉(zhuǎn)負(fù)且降幅逐步擴(kuò)大,與新冠疫情影響下優(yōu)特鋼需求下降有關(guān)。進(jìn)口不銹鋼328.5萬(wàn)噸,同比增長(zhǎng)12.2%。

我國(guó)自日本、韓國(guó)、印尼合計(jì)進(jìn)口鋼材量環(huán)比下降6.8%

2022年12月份,我國(guó)自日本、韓國(guó)、印尼合計(jì)進(jìn)口鋼材55.3萬(wàn)噸,環(huán)比下降6.8%,進(jìn)口占比保持在79%左右,其中自日本進(jìn)口環(huán)比增長(zhǎng)6.1%至27萬(wàn)噸,自韓國(guó)、印尼進(jìn)口分別下降19.3%、11.7%。

2022年,我國(guó)鋼材進(jìn)口集中度提高,自日本、韓國(guó)、印尼三國(guó)合計(jì)進(jìn)口鋼材792.3萬(wàn)噸,占比較2021年大幅提升11.8個(gè)百分點(diǎn)至75%。其中,韓國(guó)、日本、印尼進(jìn)口占比分別提升4.6個(gè)百分點(diǎn)、3.6個(gè)百分點(diǎn)、3.6個(gè)百分點(diǎn)。自印尼進(jìn)口量同比增長(zhǎng)6.6%,自日本、韓國(guó)進(jìn)口分別下降17.9%、10.6%。

我國(guó)進(jìn)口初級(jí)鋼鐵產(chǎn)品環(huán)比增長(zhǎng)17.6%

2022年12月份,我國(guó)進(jìn)口初級(jí)鋼鐵產(chǎn)品(包括鋼坯、生鐵、直接還原鐵、再生鋼鐵原料)32.1萬(wàn)噸,環(huán)比增長(zhǎng)17.6%,但仍處于2022年內(nèi)次低水平,主要原因是鋼坯進(jìn)口量連續(xù)3個(gè)月下降至16萬(wàn)噸左右,為2019年7月份以來(lái)的最低水平,與2022年第四季度海外鋼坯價(jià)格相對(duì)較高有關(guān)。2022年,我國(guó)進(jìn)口初級(jí)鋼鐵產(chǎn)品893.6萬(wàn)噸,同比減少49.9%,其中進(jìn)口鋼坯637.5萬(wàn)噸,同比下降53.5%。

2023年國(guó)內(nèi)鋼材市場(chǎng)供需

有望總體保持相對(duì)平穩(wěn)

2023年在俄烏沖突、能源危機(jī)、高通脹、匯率波動(dòng)風(fēng)險(xiǎn)等多重因素影響下,全球經(jīng)濟(jì)面臨較大的下行壓力,全球鋼材市場(chǎng)存在較大不確定性。據(jù)世界鋼協(xié)去年10月份發(fā)布的最新預(yù)測(cè),2023年全球鋼鐵需求將恢復(fù)性增長(zhǎng)1.0%,較上次預(yù)測(cè)下調(diào)了1.2個(gè)百分點(diǎn),全球鋼鐵需求難有明顯改善。

隨著國(guó)內(nèi)疫情防控政策逐漸優(yōu)化,中國(guó)經(jīng)濟(jì)活力將進(jìn)一步釋放,穩(wěn)經(jīng)濟(jì)政策效應(yīng)逐步顯現(xiàn),利好鋼鐵行業(yè),對(duì)鋼鐵消費(fèi)形成支撐,但房地產(chǎn)市場(chǎng)持續(xù)低迷和制造業(yè)出口增速回落可能拖累鋼鐵消費(fèi),預(yù)計(jì)2023年國(guó)內(nèi)鋼材市場(chǎng)供需有望總體保持相對(duì)平穩(wěn)。因此,預(yù)計(jì)2023年我國(guó)鋼材進(jìn)出口總體基本保持平穩(wěn),同時(shí)受國(guó)內(nèi)外各種政策、風(fēng)險(xiǎn)等因素影響,鋼材進(jìn)出口不排除出現(xiàn)階段性的波動(dòng)。

《中國(guó)冶金報(bào)》(2023年2月8日 07版七版)