中物聯(lián)鋼鐵物流專(zhuān)業(yè)委員會(huì)

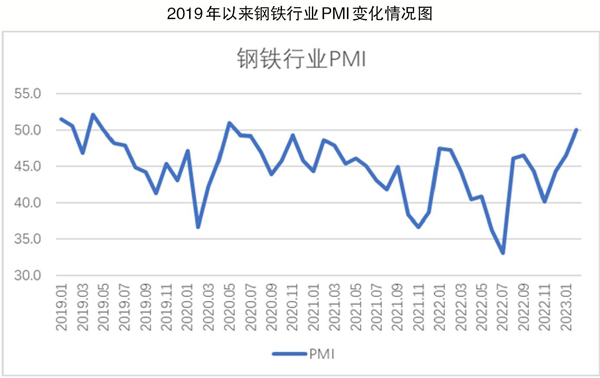

從中物聯(lián)鋼鐵物流專(zhuān)業(yè)委員會(huì)調(diào)查、發(fā)布的鋼鐵行業(yè)PMI(采購(gòu)經(jīng)理指數(shù))來(lái)看,2月份為50.1%,環(huán)比回升3.5個(gè)百分點(diǎn),連續(xù)3個(gè)月環(huán)比上升,重回50%以上,顯示鋼鐵行業(yè)運(yùn)行趨穩(wěn)回升。分項(xiàng)指數(shù)變化顯示,市場(chǎng)需求逐步復(fù)蘇,鋼廠(chǎng)生產(chǎn)繼續(xù)回升,原材料價(jià)格高位上漲,產(chǎn)品價(jià)格震蕩上行,鋼廠(chǎng)對(duì)后市較為樂(lè)觀(guān),產(chǎn)成品庫(kù)存有所上升。預(yù)計(jì)在3月份鋼市需求繼續(xù)回升,鋼廠(chǎng)生產(chǎn)小幅波動(dòng),原材料成本高位運(yùn)行,鋼材價(jià)格或有一定上漲空間。

2月份,各地受新冠疫情的影響基本消退,加上春節(jié)后社會(huì)面流動(dòng)性基本恢復(fù),多地集中開(kāi)工重大項(xiàng)目建設(shè),工地工廠(chǎng)陸續(xù)開(kāi)工復(fù)工,加上部分地區(qū)冬儲(chǔ)接單仍有所持續(xù),國(guó)內(nèi)鋼市需求表現(xiàn)逐步復(fù)蘇。2月份新訂單指數(shù)為48.9%,環(huán)比上升5.0個(gè)百分點(diǎn),顯示市場(chǎng)需求趨穩(wěn)回升。但指數(shù)水平仍處于50%以下,顯示鋼材市場(chǎng)需求整體仍然偏弱,尚未完全恢復(fù)正常。終端需求方面,終端需求開(kāi)始啟動(dòng),下游終端庫(kù)存較低,從監(jiān)測(cè)到的滬市終端線(xiàn)螺采購(gòu)數(shù)據(jù)來(lái)看,2月份上海終端采購(gòu)明顯回升99.5%。

2月份,外部因素對(duì)企業(yè)生產(chǎn)的制約明顯緩解,一是隨著疫情影響基本消退及春節(jié)結(jié)束,人員流動(dòng)回歸正常;二是物流運(yùn)行明顯通暢,較好地保障鋼廠(chǎng)生產(chǎn)活動(dòng)穩(wěn)定開(kāi)展。此外,需求復(fù)蘇為行業(yè)運(yùn)行注入動(dòng)力,鋼廠(chǎng)生產(chǎn)活動(dòng)繼續(xù)回升。2月份,生產(chǎn)指數(shù)為51.1%,環(huán)比上升0.9個(gè)百分點(diǎn),連續(xù)3個(gè)月環(huán)比回升;從業(yè)人員指數(shù)為46.2%,環(huán)比上升6.5個(gè)百分點(diǎn),顯示鋼廠(chǎng)用工需求有所釋放。據(jù)鋼協(xié)統(tǒng)計(jì),2月中旬,重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)粗鋼日產(chǎn)209.28萬(wàn)噸,環(huán)比增長(zhǎng)1.49%。生鐵日產(chǎn)189.67萬(wàn)噸,環(huán)比增長(zhǎng)0.28%;鋼材日產(chǎn)205.41萬(wàn)噸,環(huán)比增長(zhǎng)6.24%。

2月份,原材料價(jià)格高位上漲,鋼廠(chǎng)成本繼續(xù)偏高。鋼廠(chǎng)生產(chǎn)恢復(fù)帶動(dòng)了原材料采購(gòu)量增加,進(jìn)而對(duì)價(jià)格有所推動(dòng)。企業(yè)采購(gòu)量指數(shù)為55.2%,環(huán)比上升6.1個(gè)百分點(diǎn);購(gòu)進(jìn)價(jià)格指數(shù)為64.7%,連續(xù)2個(gè)月位于60%的較高水平,顯示原材料價(jià)格高位繼續(xù)上漲。分品類(lèi)來(lái)看,鐵礦石價(jià)格在上半月受鋼廠(chǎng)復(fù)工增產(chǎn)補(bǔ)庫(kù)等支撐,價(jià)格持續(xù)上升;隨后由于供給端暴雨、鐵路事故因素的炒作,鐵礦石價(jià)格居高不下。廢鋼整體資源供給偏緊,在成材上漲帶動(dòng)下價(jià)格也震蕩走強(qiáng)。從整體來(lái)看,鋼廠(chǎng)煉鋼成本繼續(xù)偏高。

2月份,鋼材價(jià)格先抑后揚(yáng),整體呈現(xiàn)高位震蕩態(tài)勢(shì)。春節(jié)前靠預(yù)期驅(qū)動(dòng)的鋼市在節(jié)后并未出現(xiàn)“開(kāi)門(mén)紅”,弱需求、高庫(kù)存的現(xiàn)實(shí)情況導(dǎo)致2月上旬鋼材價(jià)格小幅下降,但中旬以后市場(chǎng)逐步復(fù)蘇,支撐鋼價(jià)迅速反彈。數(shù)據(jù)顯示,2月1日鋼材價(jià)格為4119元/噸,隨后連續(xù)下降,到2月7日時(shí)下降至月內(nèi)最低點(diǎn)4035元/噸。下半月隨著需求逐步復(fù)蘇,去庫(kù)效果有所顯現(xiàn),鋼材價(jià)格也連續(xù)走高,到23日上升至月內(nèi)最高點(diǎn)4224元/噸。

2月份,鋼廠(chǎng)對(duì)后市預(yù)期較好,產(chǎn)品庫(kù)存繼續(xù)上升。在疫情影響逐漸消退中,我國(guó)經(jīng)濟(jì)將持續(xù)穩(wěn)定回升,各地重大項(xiàng)目集中開(kāi)工將為經(jīng)濟(jì)持續(xù)注入較強(qiáng)動(dòng)力,企業(yè)對(duì)后市預(yù)期樂(lè)觀(guān)。生產(chǎn)經(jīng)營(yíng)活動(dòng)預(yù)期指數(shù)為62.2%,環(huán)比上升3.9個(gè)百分點(diǎn),連續(xù)3個(gè)月上升,創(chuàng)2020年6月份以來(lái)新高。鋼廠(chǎng)也加大了產(chǎn)成品庫(kù)存以備后市供給,產(chǎn)成品庫(kù)存指數(shù)為56%,環(huán)比上升3.2個(gè)百分點(diǎn),連續(xù)6個(gè)月環(huán)比上升。據(jù)鋼協(xié)數(shù)據(jù)統(tǒng)計(jì),2月中旬,重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)鋼材庫(kù)存量為1953.0萬(wàn)噸,比上一旬增加150.05萬(wàn)噸,增長(zhǎng)8.23%。

預(yù)計(jì)3月份,鋼材市場(chǎng)需求繼續(xù)回升。隨著天氣逐漸變暖,工地施工條件好轉(zhuǎn)。各地重大項(xiàng)目集中簽約開(kāi)工,傳統(tǒng)基建和新型基建雙重發(fā)力,給鋼材市場(chǎng)提供了強(qiáng)有力的支撐。政策層面不斷有利好落地,房地產(chǎn)、機(jī)械、汽車(chē)等方面對(duì)于鋼材需求也有一定程度的釋放?!敖鹑y四”的需求旺季或?qū)⒂兴@現(xiàn),預(yù)計(jì)3月份鋼材需求將繼續(xù)回升。

鋼廠(chǎng)生產(chǎn)小幅波動(dòng)。在需求回升、煉鋼利潤(rùn)較好情況下,企業(yè)生產(chǎn)意愿有上升動(dòng)力。但兩會(huì)召開(kāi),河北等地或?qū)⒚媾R限產(chǎn),對(duì)鋼材生產(chǎn)有一定抑制作用。結(jié)合各項(xiàng)因素,預(yù)計(jì)3月份鋼廠(chǎng)生產(chǎn)小幅波動(dòng)。

原材料成本高位運(yùn)行,鋼材價(jià)格或有一定上漲空間。在生產(chǎn)活動(dòng)預(yù)期帶動(dòng)下,鐵礦石價(jià)格或?qū)⒊掷m(xù)高位運(yùn)行。當(dāng)前廢鋼需求依舊偏緊,價(jià)格也有一定程度支撐,而2月份不溫不火的焦炭市場(chǎng)可能因內(nèi)蒙煤礦事故導(dǎo)致價(jià)格上升,從整體來(lái)看,原材料成本或?qū)⒗^續(xù)高位運(yùn)行。成本上升對(duì)鋼價(jià)有一定帶動(dòng),政策端若有實(shí)質(zhì)性利好也對(duì)鋼價(jià)有一定助推,但當(dāng)前鋼廠(chǎng)生產(chǎn)回升快于需求,且?guī)齑娓呶贿\(yùn)行,對(duì)價(jià)格或有一定抑制,后市鋼材價(jià)格將以小幅波動(dòng)為主,或有一定上漲空間。

《中國(guó)冶金報(bào)》(2023年03月29日 07版七版)