馮艷成

上周(9月14日~18日),焦炭期貨主力J2101合約價(jià)格整體呈寬幅震蕩走勢(shì),震蕩幅度接近100元/噸,周漲幅為0.61%。在基本面無(wú)明顯轉(zhuǎn)弱和焦化去產(chǎn)能預(yù)期雙重影響下,焦炭?jī)r(jià)格表現(xiàn)較螺紋鋼和鐵礦石更為堅(jiān)挺,整體依然運(yùn)行于1900元/噸~2050元/噸之間。

現(xiàn)貨方面,上周,多地焦企開(kāi)始第3輪50元/噸的漲價(jià)。截至目前,河北唐山、承德,東北以及華中地區(qū)部分鋼廠表示已同意此輪提價(jià),但市場(chǎng)主流鋼廠尚未明確發(fā)函表示接受,焦鋼企業(yè)處于博弈中。上周,樣本焦企平均噸焦盈利變化不大,維持在313元左右。從當(dāng)前焦炭供需形勢(shì)看,此輪提價(jià)全面落地的概率仍然較大,焦企盈利空間有望繼續(xù)擴(kuò)大。

從基本面來(lái)看,上周,焦炭供需兩端均有所回落,但整體幅度不大。

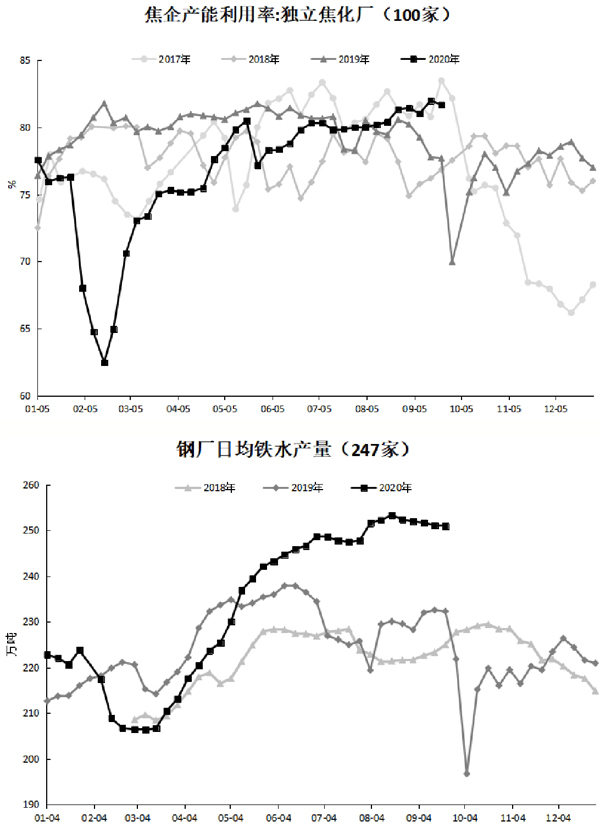

供給方面,上周,相關(guān)機(jī)構(gòu)調(diào)研數(shù)據(jù)顯示,樣本焦企產(chǎn)能利用率為81.68%,環(huán)比小幅下降0.31個(gè)百分點(diǎn),整體處于高位。另外,國(guó)家統(tǒng)計(jì)局最新數(shù)據(jù)顯示,8月份,我國(guó)焦炭產(chǎn)量為4128萬(wàn)噸,環(huán)比上升3.28%,同比上升3.2%。1月~8月份,我國(guó)焦炭累計(jì)產(chǎn)量為30772.4萬(wàn)噸,累計(jì)同比下降1.51%。焦化行業(yè)的高利潤(rùn)刺激導(dǎo)致焦炭產(chǎn)量大增,焦炭8月產(chǎn)量達(dá)近幾年來(lái)月產(chǎn)量最高水平;焦炭產(chǎn)量累計(jì)同比下降幅度也逐步收窄。

政策方面,9月16日,山西省應(yīng)急管理廳通報(bào)了近期發(fā)生的2起焦化企業(yè)生產(chǎn)安全事故,通知要求從即日起至10月31日,組織開(kāi)展為期一個(gè)半月的焦化企業(yè)安全風(fēng)險(xiǎn)隱患大排查。另外,該通知還指出,山西省即將淘汰關(guān)停的焦化企業(yè)普遍存在著安全投入不足、安全管理松懈、超能力生產(chǎn)、從業(yè)人員思想不穩(wěn)定等問(wèn)題,給企業(yè)生產(chǎn)帶來(lái)較大的安全隱患。當(dāng)前,山西省焦企平均噸焦盈利超過(guò)350元,在高利潤(rùn)刺激下,焦企基本都處于滿(mǎn)產(chǎn)甚至超產(chǎn)狀態(tài)。此次開(kāi)展安全檢查,有利于控制山西省焦炭產(chǎn)量,同時(shí)也給即將退出的焦化企業(yè)帶來(lái)一定壓力,焦化去產(chǎn)能任務(wù)按時(shí)完成的預(yù)期仍有可能兌現(xiàn)。目前,山西省除了太原市、孝義市之外,臨汾市鄉(xiāng)寧縣也有進(jìn)一步推進(jìn)焦化產(chǎn)能退出的動(dòng)向,涉及產(chǎn)能達(dá)240萬(wàn)噸,后期需持續(xù)關(guān)注。

需求端方面,上周,全國(guó)247家鋼廠高爐日均鐵水產(chǎn)量為250.87萬(wàn)噸,周環(huán)比下降0.17萬(wàn)噸,連續(xù)5周呈下降態(tài)勢(shì),但整體降幅不大。數(shù)據(jù)顯示,8月份,我國(guó)生鐵產(chǎn)量為7855.0萬(wàn)噸,創(chuàng)歷史新高,環(huán)比上升0.47%,同比上升10.36%。1月~8月份,我國(guó)生鐵累計(jì)產(chǎn)量為58201.1萬(wàn)噸,較去年同期上升5.31%。自今年5月份以來(lái),生鐵單月產(chǎn)量已連續(xù)4個(gè)月超過(guò)去年最高值,高需求使得焦炭供需關(guān)系持續(xù)處于偏緊狀態(tài)。

庫(kù)存方面,焦炭總庫(kù)存延續(xù)下降趨勢(shì)。上周,焦炭總庫(kù)存為751.53萬(wàn)噸,環(huán)比下降10.49萬(wàn)噸,同比下降188.45萬(wàn)噸。其中,焦企焦炭庫(kù)存變動(dòng)不大,繼續(xù)保持低位;鋼廠焦炭庫(kù)存繼續(xù)下降,創(chuàng)今年初以來(lái)新低,為國(guó)慶節(jié)前補(bǔ)庫(kù)存留出了一定空間;港口貿(mào)易商集港情緒明顯回落,港口庫(kù)存連續(xù)2周下降??傮w來(lái)看,焦炭庫(kù)存結(jié)構(gòu)暫不會(huì)拖累焦價(jià)。

整體來(lái)看,上周,焦炭供需兩端數(shù)據(jù)均有小幅回落,但總體變化不大,供需依然處于偏緊態(tài)勢(shì),庫(kù)存持續(xù)下降,支撐焦炭現(xiàn)貨價(jià)格走強(qiáng),預(yù)計(jì)第3輪提價(jià)全面落地的可能性較大。期價(jià)方面,目前,黑色金屬板塊面臨明顯的回調(diào)壓力,成品鋼材和鐵礦石價(jià)格走弱對(duì)焦炭的帶動(dòng)作用較為明顯,J2101合約價(jià)格整體呈跟隨走勢(shì)。不過(guò),在焦化去產(chǎn)能預(yù)期和安全大檢查等政策的刺激下,焦價(jià)表現(xiàn)略強(qiáng)于其他品種,或仍在1900元/噸~2050元/噸之間震蕩運(yùn)行,后期需繼續(xù)關(guān)注山西省焦化去產(chǎn)能進(jìn)展和下游需求變化情況。

《中國(guó)冶金報(bào)》(2020年09月23日 07版七版)