趙毅

“七一”建黨節(jié)后,北方多地鋼廠陸續(xù)恢復(fù)生產(chǎn),短期產(chǎn)量集中投放本應(yīng)對(duì)鋼價(jià)帶來較大壓力。但與此同時(shí),市場(chǎng)傳出部分省、直轄市、自治區(qū)下半年壓減粗鋼產(chǎn)量的信息,停產(chǎn)限產(chǎn)預(yù)期再起,推升鋼價(jià)。在需求淡季下,真正影響價(jià)格的核心因素在于供給端,那么筆者就從供給端做一簡(jiǎn)要分析。

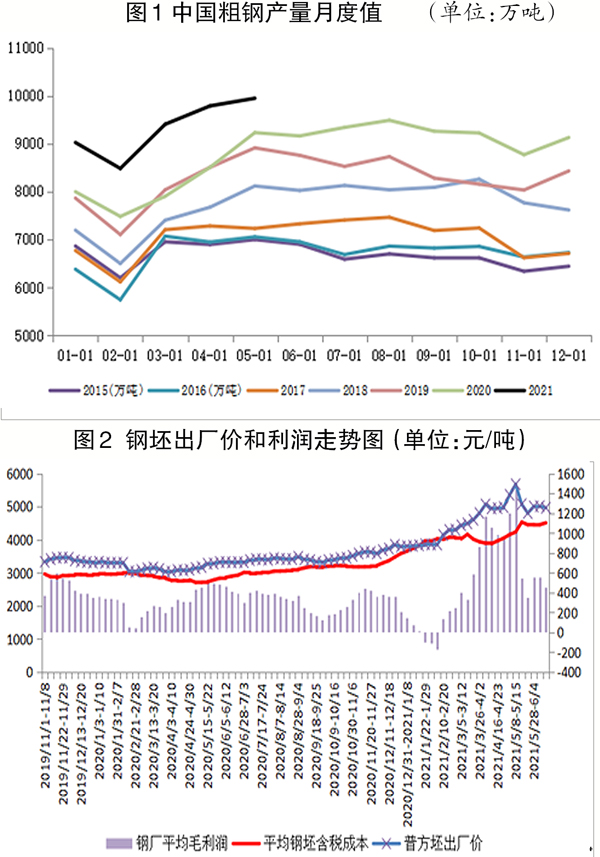

進(jìn)入2021年下半年,全年壓減粗鋼產(chǎn)量的任務(wù)越發(fā)艱巨。國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2021年1月~5月份,我國粗鋼累計(jì)產(chǎn)量為47310.27萬噸,同比增長(zhǎng)13.9%;鋼筋累計(jì)產(chǎn)量為11088.1萬噸,同比增長(zhǎng)13.5%;中厚寬鋼帶累計(jì)產(chǎn)量為7771.2萬噸,同比增長(zhǎng)17.6%。粗鋼和螺紋鋼、熱軋卷板產(chǎn)量均出現(xiàn)較大增長(zhǎng)。世界鋼協(xié)統(tǒng)計(jì)的全球64個(gè)被納入統(tǒng)計(jì)國家和地區(qū)1月~5月份粗鋼累計(jì)產(chǎn)量為8.375億噸,同比提高14.5%;同一口徑下中國1月~5月份粗鋼累計(jì)產(chǎn)量為4.731億噸,同比上升13.9%,中國粗鋼產(chǎn)量占全球總產(chǎn)量的56.49%。

以2020年中國粗鋼產(chǎn)量10.65億噸為基數(shù),可對(duì)今年粗鋼產(chǎn)量走勢(shì)做出3種預(yù)測(cè):

一是任由當(dāng)前狀況繼續(xù)生產(chǎn)。以1月~5月份同比增長(zhǎng)13.9%作為全年同比增長(zhǎng)預(yù)估,則2021年粗鋼產(chǎn)量為12.13億噸??紤]到今年上半年高層對(duì)壓減產(chǎn)量的頻繁表態(tài),該情況概率較小,若出現(xiàn),利多原料,利空成材。

二是下半年部分壓減產(chǎn)量,但總產(chǎn)量增長(zhǎng)。若全年同比增長(zhǎng)等于去年的5.2%,則2021年粗鋼產(chǎn)量為11.20億噸。平均到6月~12月份每月產(chǎn)量為9248.29萬噸,意味著5月份已見年內(nèi)高點(diǎn),后面月份產(chǎn)量低于3月~5月份水平。6月份產(chǎn)量仍有可能慣性保持高位,下半年產(chǎn)量增速下滑。若出現(xiàn),利多成材。該情況概率適中。

三是下半年限產(chǎn)大幅從嚴(yán),總產(chǎn)量不增長(zhǎng)。今年1月~5月份累計(jì)產(chǎn)量較去年同期高5533萬噸左右。即使不考慮今年總量低于去年,僅按持平計(jì)算,則6月~12月份至少要比去年減產(chǎn)5533萬噸以上,平均每月減產(chǎn)790萬噸。若6月份產(chǎn)量無大波動(dòng),將減產(chǎn)集中在下半年,則7月~12月份平均每月減產(chǎn)922萬噸,以目前每月9000多萬噸的產(chǎn)量看,相當(dāng)于每月減產(chǎn)1/10。該情況在實(shí)際施行時(shí)易造成原料價(jià)跌、成材價(jià)漲的局面,具體能否實(shí)現(xiàn)取決于“整體一盤棋”的行業(yè)調(diào)控。

在剔除了可能性最小的第一種情況外,無論是嚴(yán)格執(zhí)行,還是有彈性的執(zhí)行,下半年粗鋼產(chǎn)量的增速都會(huì)較上半年放緩,從而利多成材、利空原料。近期,有市場(chǎng)消息稱,安徽省、甘肅省要求本省2021年粗鋼產(chǎn)量保持較上年不增水平,隨后其他地區(qū)也有所跟進(jìn),市場(chǎng)針對(duì)停產(chǎn)限產(chǎn)預(yù)期的炒作再度啟動(dòng),這也是近期成材市場(chǎng)走勢(shì)偏強(qiáng)的重要原因。對(duì)于各省份的表態(tài)和企業(yè)執(zhí)行情況,由于信息剛開始發(fā)酵,難以預(yù)測(cè),但通過接下來數(shù)周乃至一兩個(gè)月的生鐵和粗鋼產(chǎn)量、企業(yè)高爐開工率等數(shù)據(jù)便可得出答案。

此外,在鋼廠利潤(rùn)較低時(shí),推進(jìn)壓減產(chǎn)量不失為一種方法。據(jù)相關(guān)機(jī)構(gòu)調(diào)研,7月2日~7月9日當(dāng)周,按照河北省唐山市10家樣本鋼廠平均鐵水不含稅成本、平均鋼坯含稅成本計(jì)算,鋼廠平均毛利潤(rùn)為351元/噸,周環(huán)比上升120元/噸。同期18家獨(dú)立電弧爐鋼廠平均利潤(rùn)為106元/噸,谷電利潤(rùn)為204元/噸,周環(huán)比上升73元/噸。在上周成材漲價(jià)的背景下才達(dá)到這樣的利潤(rùn)水平,說明企業(yè)整體盈利情況一般。此時(shí)適合推進(jìn)壓減粗鋼產(chǎn)量。

綜上所述,在需求季節(jié)性低迷期,供應(yīng)端變化對(duì)價(jià)格的影響最為直接。下半年壓減粗鋼產(chǎn)量政策落地為大概率事件。且目前正值鋼企利潤(rùn)低谷,適時(shí)推出阻力更小。無論政策的執(zhí)行力度或彈性有多大,壓減粗鋼產(chǎn)量意味著利多成材、利空原材料,何況當(dāng)前的市場(chǎng)預(yù)期也正朝著這一方向前行。做多鋼廠利潤(rùn)或許可納入下半年策略之一。

《中國冶金報(bào)》(2021年7月15日 03版三版)