馮艷成

上周(8月9日~8月13日),焦煤、焦炭期貨主力已逐步換至1月合約。其中,焦炭J2201合約價(jià)格在2850元/噸~3000元/噸區(qū)間震蕩運(yùn)行,焦煤JM2201合約價(jià)格在2150元/噸~2300元/噸區(qū)間震蕩運(yùn)行。焦炭現(xiàn)貨方面,上周,各地主流鋼廠陸續(xù)表示已接受焦炭采購價(jià)格上調(diào)120元/噸。至此,焦價(jià)已連續(xù)提漲3輪,累計(jì)上漲360元/噸。而焦煤現(xiàn)貨價(jià)格同樣保持穩(wěn)中有漲,受成本因素影響,焦化企業(yè)仍有進(jìn)一步提漲焦價(jià)的意愿。焦炭港口貿(mào)易價(jià)格突破歷史新高,截至8月13日,日照港準(zhǔn)一級(jí)冶金焦貿(mào)易出庫價(jià)格為3000元/噸,一級(jí)冶金焦貿(mào)易出庫價(jià)格為3100元/噸,環(huán)比前一周上漲150元/噸。

從焦炭基本面來看,利潤方面,由于煉焦煤供應(yīng)偏緊格局困擾下游采購,且焦企內(nèi)焦煤庫存大幅下降,焦煤價(jià)格出現(xiàn)高頻率大幅度探漲,雖然焦炭價(jià)格也已連續(xù)幾輪上調(diào),但未能有效沖抵成本的抬升。據(jù)相關(guān)機(jī)構(gòu)調(diào)研,近期焦企煉焦成本上升150元/噸~300元/噸不等,持續(xù)擠壓焦企利潤。上周,全國30家獨(dú)立焦企平均噸焦盈利為217元,環(huán)比前一周下降77元,創(chuàng)出近一年以來新低,部分地區(qū)焦企已到達(dá)虧損邊緣。

供應(yīng)端,自6月份以來,焦炭供應(yīng)持續(xù)受到環(huán)保限產(chǎn)政策的影響,上周數(shù)據(jù)顯示,全國230家獨(dú)立焦企剔除淘汰產(chǎn)能利用率為83.29%,環(huán)比回升0.47個(gè)百分點(diǎn),較去年同期下降2.93個(gè)百分點(diǎn)。近兩周供應(yīng)雖有小幅回升,主要原因是山西省和河南省限產(chǎn)政策有所放松,但據(jù)6月份之前焦炭供應(yīng)高點(diǎn)仍有較大差距。另外,近期煤價(jià)大幅上漲,焦企盈利水平欠佳,加之煤源采購困難,西北以及中部區(qū)域焦企有主動(dòng)限產(chǎn)情況,限產(chǎn)幅度在10%~50%不等。同時(shí),部分鋼廠自備焦?fàn)t因原料煤庫存告急而出現(xiàn)限產(chǎn)的情況也有所增多,限產(chǎn)幅度達(dá)20%~30%。后期若煉焦成本仍居高不下,焦企主動(dòng)限產(chǎn)范圍可能會(huì)進(jìn)一步擴(kuò)大。

與供應(yīng)端類似,近期焦炭需求同樣較6月份之前下降明顯,主要是全國粗鋼壓減產(chǎn)量的任務(wù)有從預(yù)期向落地演繹的趨勢。目前,從各地粗鋼產(chǎn)量壓減政策力度來看,除山東省明確減產(chǎn)外,其他省份要求為同比去年不增。受上半年全國粗鋼增產(chǎn)幅度較大影響,各主要產(chǎn)鋼省份下半年減產(chǎn)形勢嚴(yán)峻。對(duì)于作為原材料的焦炭來講,其需求最好的時(shí)期或已過去。上周數(shù)據(jù)顯示,全國247家鋼廠高爐煉鐵產(chǎn)能利用率為85.89%,環(huán)比提高0.17個(gè)百分點(diǎn),同比下降9.27個(gè)百分點(diǎn);日均鐵水產(chǎn)量為228.63萬噸,環(huán)比增加0.45萬噸,同比下降24.67萬噸。

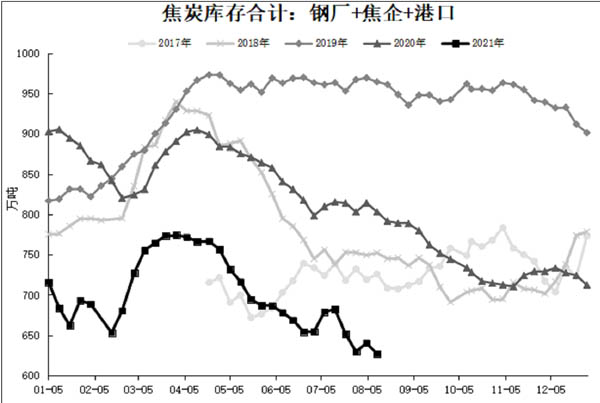

庫存方面,雖然近期焦炭供需兩端均有下降,尤其需求回落幅度明顯,但焦炭尚未形成有效累庫趨勢,且仍在去庫存。上周,焦炭樣本總庫存為626.77萬噸,環(huán)比減少13.61萬噸,同比減少176.15萬噸。分結(jié)構(gòu)來看,焦企內(nèi)焦炭庫存基本處于往年同期水平,庫存壓力不大;鋼廠焦炭庫存連續(xù)多周下降,處于中低位水平;港口焦炭庫存在歷史低位波動(dòng),期現(xiàn)套利空間不大,貿(mào)易商集港情緒不高。焦炭的低庫存狀態(tài)仍對(duì)焦價(jià)形成一定支撐。數(shù)據(jù)方面,100家獨(dú)立焦化廠樣本焦炭庫存為33.63萬噸,環(huán)比減少1.14萬噸,同比減少4.31萬噸;110家鋼廠樣本焦炭庫存為423.04萬噸,環(huán)比減少3.97萬噸,同比減少68.94萬噸;港口庫存為170.1萬噸,環(huán)比減少8.5萬噸,同比減少108.4萬噸。

綜合來看,上周焦炭供需兩端均有小幅回升,但總體收緊態(tài)勢未變,需求回落略大于供應(yīng),焦炭供需偏緊格局有所改善。不過,焦炭尚未形成有效庫存累積趨勢,且仍在去庫存,并且原材料焦煤價(jià)格仍保持強(qiáng)勢,給予焦價(jià)較強(qiáng)的成本支撐。盤面上,焦煤、焦炭期貨價(jià)格波動(dòng)劇烈,單邊操作風(fēng)險(xiǎn)較大,建議持續(xù)關(guān)注做多2201合約焦化盤面利潤的機(jī)會(huì)。

《中國冶金報(bào)》(2021年8月19日 03版三版)