程鵬

近期,鐵礦石終端需求趨弱,成材表觀需求量持續(xù)走弱且部分鋼廠臨近虧損,鋼價下挫帶動黑色板塊重心下移。據(jù)周度數(shù)據(jù)(11月11日~18日),螺紋鋼產(chǎn)量為270.5萬噸,周環(huán)比下降12.15萬噸;螺紋鋼總庫存為753.71萬噸,周環(huán)比下降34.52萬噸。熱軋卷板產(chǎn)量為302.28萬噸,周環(huán)比上升0.89萬噸;熱軋卷板總庫存為332.94萬噸,周環(huán)比下降0.93萬噸。五大品種總庫存為1653.57萬噸,周環(huán)比下降41.65萬噸。螺紋鋼表觀需求量為305.02萬噸,周環(huán)比下降3.47萬噸;熱軋卷板表觀需求量為303.21萬噸,周環(huán)比下降3.55萬噸。11月15日~19日,18家獨(dú)立電弧爐建筑鋼材鋼廠平均成本為4284元/噸,周環(huán)比下降236元/噸,平均利潤為377元/噸。

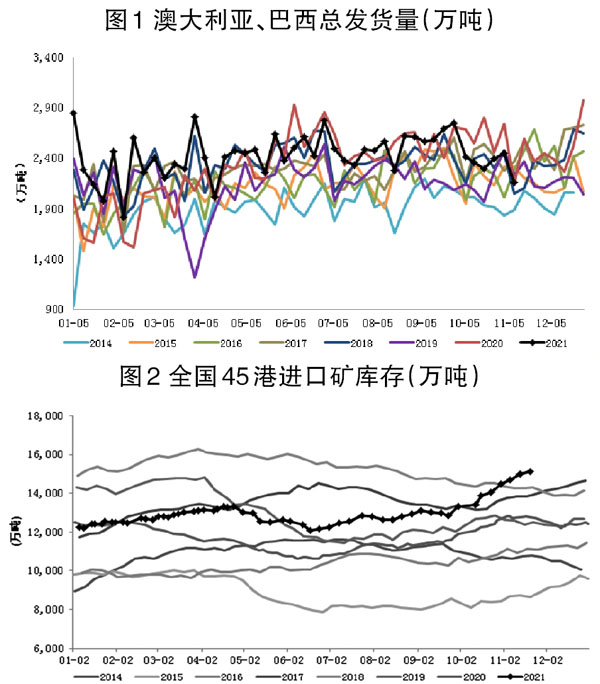

供應(yīng)方面,主流礦山發(fā)運(yùn)整體出現(xiàn)回落,同時到港量持續(xù)下降導(dǎo)致進(jìn)口礦實(shí)際供給減少,符合供給端在鐵礦石價格大幅下跌后出現(xiàn)一定程度下降的預(yù)期。數(shù)據(jù)顯示,11月8日~14日,澳大利亞、巴西鐵礦石發(fā)運(yùn)總量為2155.9萬噸,周環(huán)比減少293.5萬噸。其中,澳大利亞鐵礦石發(fā)運(yùn)量為1547.4萬噸,周環(huán)比減少270.1萬噸;巴西發(fā)運(yùn)量為608.5萬噸,周環(huán)比減少23.4萬噸。11月8日~14日,中國45港到港總量為2354.1萬噸,周環(huán)比減少65.7萬噸;北方6港到港總量為1176.7萬噸,周環(huán)比減少70.9萬噸。

需求方面,粗鋼壓減政策嚴(yán)格執(zhí)行,“2+26”城的采暖季限產(chǎn)要求產(chǎn)量同期下降30%,短期部分鋼企因虧損和臨時檢修導(dǎo)致限產(chǎn)趨嚴(yán),鐵礦石需求一直處于低位,預(yù)期中短期均將維持偏弱趨勢。河北省邯鄲市11月18日至12月31日施行重點(diǎn)行業(yè)生產(chǎn)調(diào)控方案,各鋼鐵企業(yè)按照要求,確保完成第一階段粗鋼產(chǎn)量壓減目標(biāo)任務(wù)。同時,績效分級經(jīng)生態(tài)環(huán)境部和省生態(tài)環(huán)境廳評定的A級鋼鐵企業(yè)結(jié)合實(shí)際,自主采取減排措施;B級鋼鐵企業(yè)高爐停30%(含)以上(以高爐數(shù)量計(jì));C級鋼鐵企業(yè)高爐停50%(含)以上(以高爐數(shù)量計(jì));D級鋼鐵企業(yè)高爐冷爐。11月19日,據(jù)調(diào)研,247家鋼廠高爐開工率為70.34%,周環(huán)比下降1.24%,同比下降16.11%;高爐煉鐵產(chǎn)能利用率為75.35%,周環(huán)比下降0.38%,同比下降16.29%;鋼廠盈利率為42.86%,周環(huán)比下降6.93%,同比下降49.78%;日均鐵水產(chǎn)量為201.98萬噸,周環(huán)比下降1.02萬噸,同比下降41.95萬噸。

庫存方面,上周(11月15日~19日),港口鐵礦石累庫速度有所減緩,主要原因是供給端偏弱。其中,進(jìn)口礦到港量連續(xù)下降導(dǎo)致外礦供給有所回落,疊加國產(chǎn)礦產(chǎn)量在礦價大幅下跌后擠出效應(yīng)明顯,需求受粗鋼壓減政策及采暖季限產(chǎn)因素影響,預(yù)計(jì)中短期鐵礦石供需將持續(xù)寬松。11月19日,全國45個港口進(jìn)口鐵礦石庫存為15106.19萬噸,環(huán)比增加100.49萬噸;日均疏港量為289.75萬噸,環(huán)比增加17.9萬噸;在港船舶數(shù)為167艘,環(huán)比減少11艘。

值得注意的是,鐵礦石2205合約因交割標(biāo)準(zhǔn)調(diào)整帶來估值下降。根據(jù)2021年5月11日大連商品交易所發(fā)布的《關(guān)于就鐵礦石期貨合約及相關(guān)規(guī)則修改方案征求意見的公告》([2021]7號),鐵礦石2205合約施行新的交割標(biāo)準(zhǔn)。此次修改方案對標(biāo)準(zhǔn)品質(zhì)量標(biāo)準(zhǔn)變動相對較小,主要引導(dǎo)定價標(biāo)準(zhǔn)趨向中低品,標(biāo)準(zhǔn)品質(zhì)量標(biāo)準(zhǔn)要求鐵品位(Fe)、二氧化硅(SiO2)等指標(biāo)進(jìn)行調(diào)整,而磷(P)、硫(S)、三氧化二鋁(Al2O3)標(biāo)準(zhǔn)品質(zhì)量標(biāo)準(zhǔn)要求保持不變。其中,將鐵品位(Fe)含量自62%下調(diào)至61%,二氧化硅(SiO2)含量上調(diào)至4.5%,同時動態(tài)調(diào)整替代品鐵(Fe)指標(biāo)質(zhì)量升貼水扣罰標(biāo)準(zhǔn)中的X數(shù)值,X數(shù)值是根據(jù)區(qū)間交割月份合約當(dāng)日結(jié)算價的平均值確定的,并在每年3月份、9月份最后1個交易日定時公布,擬將鐵礦石標(biāo)準(zhǔn)倉單注銷期由每年3月份最后1個交易日改為每年3月份、9月份最后1個交易日。修改方案擬將除卡拉拉精粉、PB粉(皮爾巴拉混合礦)、BRBF(巴西混合粉)等品牌保留15元/噸升貼水以外,其他14個交割品牌升貼水全部調(diào)整為0元/噸。其中,中高品礦升貼水變動較小,而對盤面標(biāo)的低品礦超特粉、楊迪粉影響相對顯著,鐵礦石盤面定價重心將進(jìn)一步下移。

綜合來看,鐵礦石終端需求趨弱且黑色板塊估值重心下移,短期需求端保持偏弱態(tài)勢不變,供給端受鐵礦石價格下跌影響擠出部分高價資源,但整體維持中高水平且供給端變動速度緩慢,短中期鐵礦石供需寬松格局預(yù)期保持不變。臨近換月,鐵礦石2205合約交割標(biāo)準(zhǔn)調(diào)整將進(jìn)一步降低估值重心。

交易提示:逢低賣出看跌期權(quán),增強(qiáng)做空收益。

風(fēng)險提示:限產(chǎn)政策嚴(yán)格執(zhí)行(下行),終端需求超預(yù)期走弱(下行),主流礦山發(fā)運(yùn)量遠(yuǎn)不及預(yù)期(上行)。

《中國冶金報》(2021年11月25日 03版三版)