程鵬

回顧2024年第1季度,鐵礦石期貨、現(xiàn)貨價(jià)格呈現(xiàn)出前高后低且單邊下行走勢(shì)。2024年初,由于市場(chǎng)對(duì)需求及全國(guó)兩會(huì)政策增量預(yù)期較為樂(lè)觀,金融因素主導(dǎo)價(jià)格走勢(shì)。值得注意的是,階段性供需差與價(jià)格的漲跌趨勢(shì)呈比較明顯的負(fù)相關(guān)關(guān)系,鐵礦石價(jià)格保持在較高水平,然而,隨著交投重心由宏觀預(yù)期向現(xiàn)實(shí)層面轉(zhuǎn)換,且資金在需求尚未驗(yàn)證前便出現(xiàn)“搶跑”,宏觀預(yù)期權(quán)重迅速衰減,而供需基本面權(quán)重增加,市場(chǎng)出現(xiàn)預(yù)期差的修復(fù),價(jià)格開(kāi)始回落。特別是在春節(jié)后,實(shí)際需求并未達(dá)到預(yù)期水平,鐵礦石價(jià)格進(jìn)一步下跌。

當(dāng)前,鐵礦石呈現(xiàn)供強(qiáng)需弱的格局,港口庫(kù)存持續(xù)累積,價(jià)格承壓運(yùn)行。供應(yīng)端海外鐵礦石發(fā)運(yùn)節(jié)奏超預(yù)期,四大礦山發(fā)運(yùn)水平持續(xù)偏高,非主流礦山鐵礦石發(fā)運(yùn)量保持相對(duì)高位且累計(jì)同比增幅較大;需求端由于鋼企庫(kù)存偏高、鋼企利潤(rùn)持續(xù)低迷,鐵礦石國(guó)內(nèi)需求復(fù)蘇速度和力度均不及預(yù)期,疊加宏觀政策增量預(yù)期偏弱,黑色系期貨演繹負(fù)反饋邏輯,價(jià)格壓力由下游向上游原材料端傳導(dǎo),原材料鐵礦石、“雙焦”價(jià)格均出現(xiàn)較大程度下挫,而鐵礦石估值相對(duì)偏高,下跌速度和幅度均居前。

供給端支撐作用偏弱

供應(yīng)方面,海外礦供給高于歷史同期水平,國(guó)內(nèi)礦保持高供應(yīng)。全年鐵礦石供應(yīng)處于增加態(tài)勢(shì),第1季度屬于四大礦山的傳統(tǒng)發(fā)運(yùn)淡季,但澳大利亞、巴西地區(qū)第1季度鐵礦石發(fā)運(yùn)量遠(yuǎn)高于去年同期水平,澳大利亞由于受颶風(fēng)影響出現(xiàn)階段性減量,巴西方面延續(xù)高發(fā)運(yùn)狀態(tài),非主流礦發(fā)運(yùn)保持同比增加態(tài)勢(shì)。從數(shù)據(jù)來(lái)看,海關(guān)公布的進(jìn)口量與發(fā)運(yùn)量同向增長(zhǎng),從結(jié)構(gòu)上看,非主流礦占比繼續(xù)擴(kuò)大。海關(guān)總署數(shù)據(jù)顯示,1月—2月份我國(guó)進(jìn)口鐵礦石量為20945.0萬(wàn)噸,同比增加1525.6萬(wàn)噸。其中,自澳大利亞進(jìn)口鐵礦石量同比下降658.0萬(wàn)噸,自巴西進(jìn)口鐵礦石量同比增加961.0萬(wàn)噸,自非澳大利亞、巴西地區(qū)進(jìn)口鐵礦石量同比增加1222.6萬(wàn)噸。

非主流礦方面,伊朗下調(diào)鐵礦石出口關(guān)稅,烏克蘭鐵礦石供給恢復(fù),非主流礦供應(yīng)出現(xiàn)超預(yù)期增量。伊朗主要根據(jù)其國(guó)內(nèi)鐵礦石供需關(guān)系調(diào)整出口稅率,2020年—2022年伊朗國(guó)內(nèi)供需相對(duì)平衡,2023年供需關(guān)系由平衡向略寬松變動(dòng),導(dǎo)致其出口量劇增且主要出口至我國(guó),2024年伊朗鐵礦石供需均將保持正向增長(zhǎng),供需仍保持小幅寬松態(tài)勢(shì),低關(guān)稅政策的回歸并不會(huì)導(dǎo)致出口激增。烏克蘭與我國(guó)鐵礦石貿(mào)易渠道逐步恢復(fù),當(dāng)前進(jìn)口量接近2021年同期水平。烏克蘭鐵礦石出口至中國(guó)的比例較高,2021年出口至我國(guó)的比例為94%。海關(guān)公布的數(shù)據(jù)顯示,2020年、2021年、2022年我國(guó)自伊朗進(jìn)口鐵礦石量分別為1395.2萬(wàn)噸、2479.4萬(wàn)噸、1007.1萬(wàn)噸。2022年10月份—2023年10月份,我國(guó)自烏克蘭進(jìn)口鐵礦石量幾乎為零,2023年我國(guó)自烏克蘭進(jìn)口鐵礦石量為66.08萬(wàn)噸,同比下降88.1%;2024年1月—2月份,我國(guó)自烏克蘭進(jìn)口鐵礦石量為186.48萬(wàn)噸。按當(dāng)前月度進(jìn)口量線性估算,我國(guó)全年從烏克蘭進(jìn)口鐵礦石增量約為1050萬(wàn)噸。

國(guó)產(chǎn)礦方面,國(guó)產(chǎn)礦供應(yīng)維持增勢(shì),產(chǎn)量高于去年同期水平。數(shù)據(jù)顯示,2024年1月—2月份全國(guó)332家鐵礦山企業(yè)鐵精粉產(chǎn)量為4219.6萬(wàn)噸,同比增長(zhǎng)4.21%。第2季度國(guó)產(chǎn)礦處于季節(jié)性回升周期,生產(chǎn)安全監(jiān)管、行業(yè)政策相對(duì)穩(wěn)定,疊加當(dāng)前鐵礦石現(xiàn)貨價(jià)格依然處于國(guó)產(chǎn)礦生產(chǎn)成本之上,預(yù)計(jì)第2季度國(guó)產(chǎn)礦環(huán)比、同比均將保持正增長(zhǎng)。“鐵資源開(kāi)發(fā)計(jì)劃”推動(dòng)國(guó)內(nèi)新項(xiàng)目審批流程精簡(jiǎn),加快勘探、開(kāi)發(fā)節(jié)奏,2024年思山嶺鐵礦石項(xiàng)目及馬城鐵礦石項(xiàng)目投產(chǎn)且當(dāng)前在產(chǎn)項(xiàng)目保持較高開(kāi)工率,筆者預(yù)估2024年國(guó)產(chǎn)鐵精粉增產(chǎn)850萬(wàn)噸至3.142億噸。

第2季度鐵礦石供應(yīng)將呈環(huán)比增加趨勢(shì),供給端支撐作用依舊偏弱。第2季度,主流礦山處于傳統(tǒng)高發(fā)運(yùn)周期,疊加澳大利亞必和必拓、FMG礦山處于財(cái)年季末發(fā)運(yùn)沖量期,預(yù)計(jì)非主流礦山供應(yīng)在伊朗關(guān)稅下調(diào)和烏克蘭貿(mào)易通道恢復(fù)的加持下仍將保持高位,國(guó)產(chǎn)礦產(chǎn)量呈季節(jié)性回升態(tài)勢(shì)。

需求端持續(xù)低迷

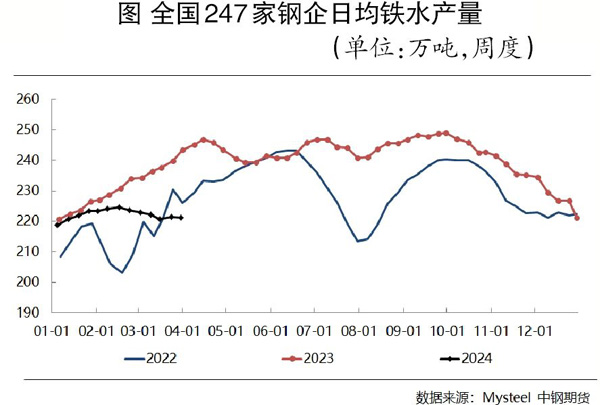

在需求端,鐵礦石需求回升速度明顯慢于往年同期。當(dāng)前國(guó)內(nèi)長(zhǎng)流程鋼企復(fù)產(chǎn)力度不及預(yù)期,鋼企利潤(rùn)不佳嚴(yán)重影響后續(xù)復(fù)產(chǎn)積極性,進(jìn)而抑制國(guó)內(nèi)鐵礦石需求,下游實(shí)際需求釋放速度緩慢且鋼企的生產(chǎn)利潤(rùn)難有明顯的改善。自2024年初以來(lái),鋼企日均鐵水產(chǎn)量持續(xù)處于225萬(wàn)噸以下的低位水平,全國(guó)247家樣本鋼企盈利面持續(xù)小于30%。從鋼企的復(fù)產(chǎn)計(jì)劃來(lái)看,4月份仍有大量鋼企集中復(fù)產(chǎn),預(yù)計(jì)日均鐵水產(chǎn)量將恢復(fù)至230萬(wàn)噸~235萬(wàn)噸水平。但目前鋼企利潤(rùn)水平仍然偏低且終端需求恢復(fù)緩慢,鐵水產(chǎn)量存在不及預(yù)期的風(fēng)險(xiǎn)。

中期來(lái)看,內(nèi)需韌性較強(qiáng),外需保持高增長(zhǎng)。房地產(chǎn)多政策齊發(fā),“三大工程”(保障性住房、城中村改造、“平急兩用”公共基礎(chǔ)設(shè)施建設(shè))年內(nèi)或加速落實(shí),對(duì)鋼材需求增量形成托底作用;基建投資保持穩(wěn)健,特別國(guó)債支撐基建資金增長(zhǎng);制造業(yè)保有較好的增速,制造業(yè)投資同比增速大幅快于去年,在新質(zhì)生產(chǎn)力相關(guān)政策的推動(dòng)下,制造業(yè)用鋼量或保持在較高水平,在全年GDP(國(guó)民生產(chǎn)總值)增長(zhǎng)5%的目標(biāo)下,預(yù)期第2季度鐵礦石需求有望企穩(wěn)回升。

港口鐵礦石庫(kù)存持續(xù)累積

庫(kù)存方面,鋼企延續(xù)去年的低庫(kù)存結(jié)構(gòu),鋼企利潤(rùn)不佳,補(bǔ)庫(kù)需求偏弱,港口庫(kù)存處于近年高位,預(yù)計(jì)將延續(xù)累庫(kù)趨勢(shì)。部分產(chǎn)業(yè)人士對(duì)國(guó)內(nèi)需求增量及持續(xù)性的態(tài)度較為悲觀,疊加產(chǎn)能過(guò)剩問(wèn)題愈發(fā)突出,基于庫(kù)存管理需求,預(yù)計(jì)鋼企后期將延續(xù)低庫(kù)存管理模式。

截至4月3日,全國(guó)鋼企進(jìn)口鐵礦石庫(kù)存總量為9280.15萬(wàn)噸,同比增加97.0萬(wàn)噸。當(dāng)前港口庫(kù)存在高供給及低需求的共同影響下保持上升態(tài)勢(shì),預(yù)計(jì)第2季度供需兩端均處于回升趨勢(shì),供需變動(dòng)更多由國(guó)內(nèi)需求主導(dǎo),港口庫(kù)存或先增后減,在突破1.5億噸后開(kāi)始回落。

綜上所述,第2季度國(guó)內(nèi)鐵礦石或呈現(xiàn)供需兩旺格局,供給端對(duì)價(jià)格的支撐作用偏弱,供需變動(dòng)更多由國(guó)內(nèi)需求主導(dǎo),需求恢復(fù)速度及鋼企利潤(rùn)水平仍是礦價(jià)的核心驅(qū)動(dòng)因素。鋼企利潤(rùn)改善程度將決定鐵礦石剛性需求回升節(jié)奏和速度,當(dāng)前鐵礦石需求水平難以匹配高到港量,港口庫(kù)存處于累積狀態(tài),港口庫(kù)存或在突破1.5億噸后開(kāi)始回落,全年保持寬松格局,當(dāng)前鐵礦石期貨遠(yuǎn)月(09)合約基差率仍然偏高,盤面價(jià)格存在一定反彈基礎(chǔ)但反彈高度相對(duì)有限。

《中國(guó)冶金報(bào)》(2024年04月11日 03版三版)