程鵬

回顧2024年上半年鐵礦石價格,整體呈現(xiàn)震蕩走弱態(tài)勢。供需因素主導價格變動,弱現(xiàn)實引導價格走弱,高庫存抑制價格反彈高度,房地產(chǎn)相關(guān)政策將黑色系期貨價格推向階段高位,產(chǎn)業(yè)層面粗鋼控產(chǎn)政策引發(fā)需求邊際走弱預期。

2024年上半年鐵礦石市場回頭看

2024年上半年鐵礦石價格走勢大致分為3個階段:

第一階段,2024年1月4日—4月1日,2023年第4季度開啟的樂觀預期落空,黑色系期貨估值回落,鐵礦石期貨、現(xiàn)貨價格大幅回落,觸及95美元/噸的邊際成本區(qū)間,給出產(chǎn)業(yè)較好的戰(zhàn)略套保機會。主要原因是供給端收縮力度不足。需求端由于鋼企庫存水平偏高、鋼企利潤持續(xù)低迷,國內(nèi)鐵礦石需求復蘇速度和力度均不及預期,疊加宏觀政策增量預期偏弱,黑色系演繹“負反饋”邏輯,價格壓力由下游向上游原材料端傳導,原材料鐵礦石、“雙焦”價格均出現(xiàn)較大程度下挫,而鐵礦石估值水平相對偏高,下跌速度和幅度均居前。

第二階段,2024年4月2日—5月22日,黑色系產(chǎn)業(yè)演繹“正反饋”邏輯,鐵礦石供需關(guān)系邊際改善,鐵礦石期現(xiàn)貨價格呈現(xiàn)單邊走強態(tài)勢。宏觀層面,國際通脹預期提振商品風險偏好,國內(nèi)制造業(yè)、出口增長韌性較強,短期產(chǎn)業(yè)現(xiàn)實需求環(huán)比回升預期偏強。產(chǎn)業(yè)層面,2024年第1季度以來原材料價格下跌幅度大于鋼材,鋼材即期利潤回升,終端需求恢復程度高于預期,鋼材供需形成階段性價格平衡后,市場對鐵礦石需求處于階段性底部的預期偏強,短期鐵水產(chǎn)量持續(xù)回升,供給端環(huán)比增速有所減緩,鐵礦石供需邊際改善,“5·17”房地產(chǎn)新政將鐵礦石價格推向階段高位。

第三階段,2024年5月23日—6月底,宏觀政策處于空窗期,市場交易表現(xiàn)為弱現(xiàn)實,鐵礦石期貨、現(xiàn)貨價格階段性見頂回落,鐵礦石供需保持平衡略寬松態(tài)勢,需求邊際回升預期偏弱,疊加宏觀政策空窗期,港口鐵礦石庫存水平居歷史同期高位,限制鐵礦石價格上行空間,鐵礦石價格不斷走低。

展望2024年下半年,國內(nèi)鐵礦石供需關(guān)系保持寬松態(tài)勢,海外礦供應端回升壓力依然較大,國內(nèi)需求環(huán)比有所回升,將對價格形成支撐,但高庫存結(jié)構(gòu)持續(xù)抑制礦價上行空間,疊加市場對粗鋼控產(chǎn)政策的預期依然偏強,終端需求低迷和鋼企利潤再度壓縮或?qū)楫a(chǎn)業(yè)政策(粗鋼控產(chǎn)政策)提供落地可能,需關(guān)注政策落地的時間節(jié)點,屆時或?qū)⒓觿」┬鑼捤筛窬?,估計今年底港口鐵礦石庫存將累積至1.7億噸以上。

海外礦供應保持高增量

供給端支撐力度偏小

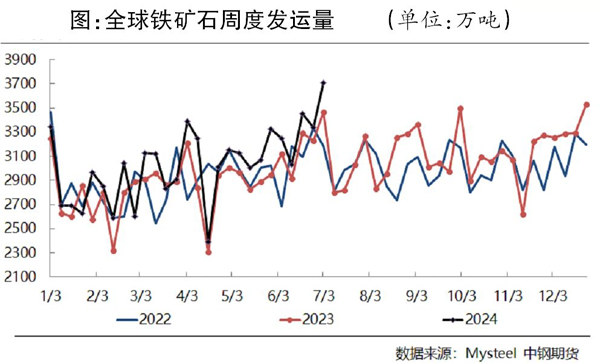

2024年上半年海外礦供給持續(xù)處于高位,國產(chǎn)礦供應保持較快的同比增速,非主流礦供應增量顯著。2024年上半年鐵礦石保持高供應,主流礦山方面,巴西供應增量彌補澳大利亞礦山發(fā)運不足,非主流礦進口增量超預期,國產(chǎn)礦延續(xù)高供應。

預計2024年下半年鐵礦石供應仍有增量,四大礦山供應環(huán)比增量為1890萬噸,非主流礦供應環(huán)比減量為580萬噸,國產(chǎn)礦供應環(huán)比增量為400萬噸,合計增量為1710萬噸。2024全年進口量12.45億噸,同比增加6600萬噸,其中國產(chǎn)礦產(chǎn)量為3.14億噸,同比增加850萬噸。

主流礦方面,預計2024年四大礦山產(chǎn)量同比增量偏低,為500萬噸,根據(jù)以往發(fā)往中國的鐵礦石比例折算,預計2024年四大礦山發(fā)往中國的鐵礦石同比增量為430萬噸。根據(jù)四大礦山發(fā)運目標、產(chǎn)能產(chǎn)量變動及當前的發(fā)運節(jié)奏綜合評估,2024年下半年四大礦山銷量環(huán)比增量為2895萬噸,發(fā)往中國的鐵礦石環(huán)比增量為1890萬噸。其中下半年力拓、淡水河谷存在增量預期,F(xiàn)MG(福蒂斯丘金屬集團公司)礦山保持相對平穩(wěn),而必和必拓上半年發(fā)運水平較高,下半年存在減量預期。

非主流礦方面,2024年上半年由于澳大利亞礦山發(fā)運量不足、烏克蘭發(fā)運恢復、印度國內(nèi)需求增長不足,以及南非、秘魯?shù)葒l(fā)運量穩(wěn)定增長等原因,非主流礦供應出現(xiàn)超預期增量,預計2024年非主流礦進口量增加2600萬噸至2.36億噸,2024年下半年在主流礦山發(fā)運量回升的情況下,非主流礦或受到擠壓,預計下半年非主流礦供應環(huán)比減少580萬噸。

國產(chǎn)礦方面,國產(chǎn)礦供應維持去年下半年以來的增勢,2024年上半年由于去年同期基數(shù)較低,產(chǎn)量增速較快。上半年國內(nèi)鐵礦石產(chǎn)量增速快的主要原因是新礦山投產(chǎn)及在產(chǎn)礦山的產(chǎn)能利用率高。當前在產(chǎn)項目已經(jīng)保持較高開工率,通過生產(chǎn)效率提升帶動產(chǎn)量小幅增加,且生產(chǎn)安全監(jiān)督及行業(yè)政策相對穩(wěn)定,疊加當前鐵礦石現(xiàn)貨價格依然處于國產(chǎn)礦生產(chǎn)成本之上。預估2024年國產(chǎn)礦鐵精粉增產(chǎn)850萬噸至3.14億噸,受去年同期高基數(shù)影響,預計2024年下半年國產(chǎn)礦產(chǎn)量維持去年同期的較高水平,環(huán)比增加400萬噸。

需求有望修復

港口鐵礦石累庫趨勢延續(xù)

2024年上半年,海外鐵元素需求維持去年以來的較高水平,海外主要經(jīng)濟體的經(jīng)濟持續(xù)恢復支撐鐵元素需求。預計下半年海外需求有望延續(xù)上半年的較高水平。2024年上半年國內(nèi)需求同比減弱,下半年需求有望持續(xù)修復。調(diào)研數(shù)據(jù)顯示,2024年1月—6月份,全國247家鋼企生鐵產(chǎn)量為4.15億噸,同比下降1447萬噸;日均鐵水產(chǎn)量為228.2萬噸,折算鐵礦石需求減量為2057萬噸。

按當前減量速率及保持去年同期生產(chǎn)節(jié)奏預估,2024年全年生鐵產(chǎn)量為8.49億噸(鋼聯(lián)口徑),同比下降2265萬噸。2024年下半年生鐵產(chǎn)量為4.34億噸,同比下降1.85%,環(huán)比增長4.48%;日均生鐵產(chǎn)量為235.8萬噸,環(huán)比增加7.6萬噸。在全年GDP(國內(nèi)生產(chǎn)總值)增長5%的目標下,下半年國內(nèi)鐵礦石需求有望持續(xù)修復,全年鋼材出口高增速彌補國內(nèi)需求增長不足;房地產(chǎn)多政策齊發(fā),一線城市二手房成交量環(huán)比增長,修復市場信心,房地產(chǎn)行業(yè)用鋼需求降幅有望收窄;在“三大工程”(保障性住房建設(shè)、城中村改造和“平急兩用”公共基礎(chǔ)設(shè)施建設(shè))的加持下,基建投資保持穩(wěn)健,地方債加速投放和特別國債支撐基建資金增長;在新質(zhì)生產(chǎn)力相關(guān)政策推動下,制造業(yè)用鋼或保持在較高水平,廢鋼資源供應持續(xù)偏緊,預期2024年下半年鐵礦石需求邊際改善。

庫存方面,2024年上半年供強需弱,港口庫存延續(xù)去年第4季度以來的累積態(tài)勢,供應端超預期增長及國內(nèi)需求復蘇偏弱共同導致國內(nèi)需求無法匹配高到港量。當前港口庫存延續(xù)累庫趨勢,但增速有所收窄,庫存處于2019年以來的同期最高水平;鋼企端進口礦整體去庫存,但高于去年同期水平。2024年下半年主流礦山鐵礦石發(fā)運量預計環(huán)比增加,非主流礦山發(fā)運量或環(huán)比下滑,結(jié)合國產(chǎn)礦高供應,預計2024年港口庫存或累積至1.7億噸左右,供需缺口收窄約1560萬噸,但高庫存壓力仍將限制鐵礦石價格高度。

綜上所述,黑色系產(chǎn)業(yè)基本面整體偏弱,鐵礦石供需趨于寬松,鋼材成本支撐作用邊際減弱,宏觀政策擾動加劇。但黑色系期貨價格上行高度仍受制于產(chǎn)業(yè)自身,階段性預期回暖難以扭轉(zhuǎn)產(chǎn)業(yè)偏弱現(xiàn)實,鐵礦石價格中期仍將以區(qū)間窄幅波動運行為主。預計2024年下半年普氏62%鐵礦石價格指數(shù)整體波動區(qū)間為100美元/噸~120美元/噸,對應鐵礦石主力合約價格波動區(qū)間為795元/噸~955元/噸。

《中國冶金報》(2024年07月11日 03版三版)