陳瑜 趙楠

碳邊境調(diào)節(jié)機(jī)制(CBAM)是歐盟為減少境內(nèi)外企業(yè)在碳排放成本上的不對(duì)稱和碳泄漏(在嚴(yán)格的減排政策下,一國(guó)本土企業(yè)向減排政策寬松的國(guó)家轉(zhuǎn)移的現(xiàn)象)出臺(tái)的碳關(guān)稅政策,于2019年首次提出。今年初以來(lái),在歐洲經(jīng)濟(jì)衰退、新冠肺炎疫情未得到有效控制、關(guān)鍵領(lǐng)域競(jìng)爭(zhēng)加劇的大環(huán)境下,歐盟加快了CBAM機(jī)制的立法速度。

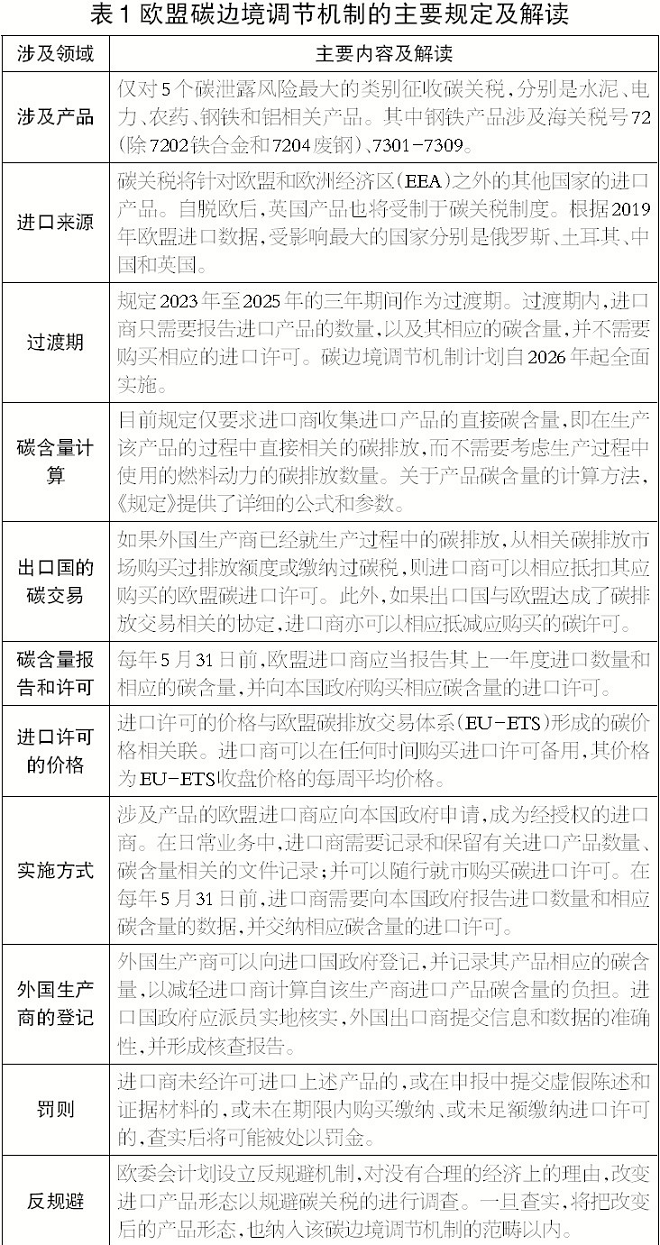

歐盟碳邊境調(diào)節(jié)機(jī)制相關(guān)內(nèi)容

2021年3月10日,歐洲議會(huì)投票通過(guò)了CBAM議案,計(jì)劃向應(yīng)對(duì)氣候變化行動(dòng)不力國(guó)家的某些產(chǎn)品征收進(jìn)口碳關(guān)稅。7月14日,歐盟委員會(huì)正式啟動(dòng)CBAM機(jī)制立法進(jìn)程并公布提案細(xì)節(jié),將2023年~2025年設(shè)為過(guò)渡期,2026年開始正式實(shí)施,主要覆蓋電力、鋼鐵、水泥、鋁和化肥5個(gè)領(lǐng)域。

歐盟《建立碳邊境調(diào)節(jié)制度的規(guī)定》(下稱《規(guī)定》)共11章36條,以及5個(gè)附件?!兑?guī)定》對(duì)該機(jī)制所包含的產(chǎn)品、執(zhí)行周期、運(yùn)行機(jī)制、碳排放量計(jì)算方法等做了詳細(xì)規(guī)定。鋼鐵產(chǎn)品涉及海關(guān)稅號(hào)72(除7202鐵合金和7204廢鋼)、7301-7309,幾乎包括了所有的鋼鐵產(chǎn)品。(見(jiàn)表1)

中國(guó)對(duì)歐盟鋼材貿(mào)易情況

2016年以來(lái),我國(guó)對(duì)歐盟(歐盟27國(guó),下同)鋼材出口呈下降趨勢(shì),占全部鋼材出口比例也逐步下降。2020年,我國(guó)鋼材出口總量5534萬(wàn)噸,其中對(duì)歐盟出口量200.2萬(wàn)噸,占我國(guó)出口總量的3.7%;2020年,我國(guó)自歐盟進(jìn)口鋼材124.2萬(wàn)噸,凈出口量為76.0萬(wàn)噸。

從出口產(chǎn)品的構(gòu)成來(lái)看,2020年我國(guó)對(duì)歐盟鋼材出口以高附加值板材為主,其中鍍層板98萬(wàn)噸、涂層板53萬(wàn)噸、鍍鋅板46萬(wàn)噸,合計(jì)占比超50%。

由于我國(guó)對(duì)歐盟出口鋼材中板材等高附加值品種占比高,該類產(chǎn)品主要以高爐—轉(zhuǎn)爐長(zhǎng)流程工藝為主,涉及較為復(fù)雜的生產(chǎn)工序,碳排放強(qiáng)度高。鋼企短時(shí)間內(nèi)難以更改為短流程生產(chǎn),通過(guò)流程重構(gòu)實(shí)現(xiàn)大幅降碳的可能性較小。

我國(guó)鋼鐵行業(yè)降碳的難點(diǎn)

鋼鐵作為制造業(yè)的“糧食”,是實(shí)現(xiàn)工業(yè)化不可或缺的基礎(chǔ)材料?;仡櫚l(fā)達(dá)國(guó)家粗鋼消費(fèi)量和碳排放量的達(dá)峰歷程,美國(guó)于1973年粗鋼消費(fèi)量達(dá)峰,2007年碳達(dá)峰;加拿大于1974年粗鋼消費(fèi)量達(dá)峰,2007年碳達(dá)峰;日本于1973年粗鋼消費(fèi)量達(dá)峰,2013年碳達(dá)峰;歐盟約在1990年實(shí)現(xiàn)碳達(dá)峰,但是其主要成員國(guó)均在1990年以前實(shí)現(xiàn)了粗鋼消費(fèi)量達(dá)峰,如瑞典1973年、西班牙1988年、法國(guó)1972年、丹麥1974年、瑞士1974年、意大利1980年、原西德1974年。主要發(fā)達(dá)經(jīng)濟(jì)體在碳達(dá)峰前均已完成工業(yè)化,實(shí)現(xiàn)了碳排放與經(jīng)濟(jì)增長(zhǎng)的脫鉤,粗鋼需求量達(dá)到飽和后逐步下降并趨于穩(wěn)定,碳達(dá)峰時(shí)間較粗鋼消費(fèi)達(dá)峰時(shí)間明顯滯后。

相對(duì)于歐美發(fā)達(dá)國(guó)家,我國(guó)鋼鐵行業(yè)碳減排任務(wù)更加艱巨(見(jiàn)表2)。當(dāng)前我國(guó)仍處于工業(yè)化進(jìn)程中,鋼鐵行業(yè)既要在產(chǎn)量上維持一定規(guī)模以支撐國(guó)民經(jīng)濟(jì)增長(zhǎng)和基礎(chǔ)設(shè)施建設(shè),自身也面臨超低排放改造、產(chǎn)品升級(jí)等可能增加碳排放的升級(jí)。鋼鐵行業(yè)必須為實(shí)現(xiàn)碳排放總量達(dá)峰做出重大貢獻(xiàn)以支撐全國(guó)2030年碳達(dá)峰目標(biāo)的實(shí)現(xiàn)。鋼鐵產(chǎn)量達(dá)峰和行業(yè)碳達(dá)峰的時(shí)間間隔將非常短,甚至可能同步,同時(shí)又沒(méi)有現(xiàn)成的經(jīng)驗(yàn)可以借鑒,難度是其他國(guó)家都不曾遇到過(guò)的。

CBAM對(duì)鋼鐵行業(yè)的主要影響及應(yīng)對(duì)建議

從實(shí)施時(shí)間上看,CBAM過(guò)渡期于2023年開始,涉及出口的企業(yè)需要向進(jìn)口方報(bào)告產(chǎn)品的碳含量,并且進(jìn)口方極有可能提前要求其提供碳數(shù)據(jù),以便篩選形成更低碳的供應(yīng)鏈體系。因此,筆者建議:

其一,鋼鐵企業(yè)應(yīng)盡早夯實(shí)數(shù)據(jù)基礎(chǔ),重視碳數(shù)據(jù)管理。

科學(xué)客觀的碳排放數(shù)據(jù)是頂層設(shè)計(jì)、潛力分析和規(guī)劃制定的重要依據(jù);用詳實(shí)、科學(xué)的數(shù)據(jù)量化產(chǎn)品的碳足跡,并開展生命周期評(píng)價(jià)、綠色認(rèn)證等工作,才能夠有效應(yīng)對(duì)綠色貿(mào)易壁壘。

我國(guó)對(duì)歐盟直接出口鋼鐵產(chǎn)品相對(duì)較少,但是對(duì)于鋼企而言,無(wú)論產(chǎn)品是否直接出口到歐盟,碳排放數(shù)據(jù)披露、開展生命周期評(píng)價(jià)等都有可能成為常態(tài)。CBAM機(jī)制僅為歐盟“Fit for 55”一攬子政策的一部分,但對(duì)鋼鐵企業(yè)影響更為顯著。一方面,一旦鋼鐵下游行業(yè)涉及向歐洲出口,鋼鐵企業(yè)作為原料端,需要向下游用戶提供碳數(shù)據(jù),如汽車零部件加工、家電等;另一方面,一些跨國(guó)企業(yè)提出了碳中和目標(biāo),對(duì)全球各生產(chǎn)基地的采購(gòu)、生產(chǎn)等都提出了降碳的要求。與這些公司相關(guān)的產(chǎn)品,雖然可能不涉及國(guó)際貿(mào)易,但也需要提供碳數(shù)據(jù)和減碳目標(biāo)方案。

以汽車行業(yè)為例,寶馬集團(tuán)計(jì)劃在2030年在供應(yīng)環(huán)節(jié)的碳排放較2019年降低20%,對(duì)于鋼材原材料,將主要通過(guò)使用綠色能源、應(yīng)用更高強(qiáng)度產(chǎn)品和利用更多廢鋼來(lái)實(shí)現(xiàn)。沃爾沃計(jì)劃在2018年~2025年間,供應(yīng)鏈排放總量削減25%,到2040年供應(yīng)商實(shí)現(xiàn)近零排放。汽車企業(yè)在自身承擔(dān)碳中和責(zé)任的同時(shí),也對(duì)供應(yīng)鏈提出了更高的減碳要求。

其二,鋼鐵企業(yè)應(yīng)做好進(jìn)入全國(guó)碳市場(chǎng)準(zhǔn)備,積極參與碳交易。

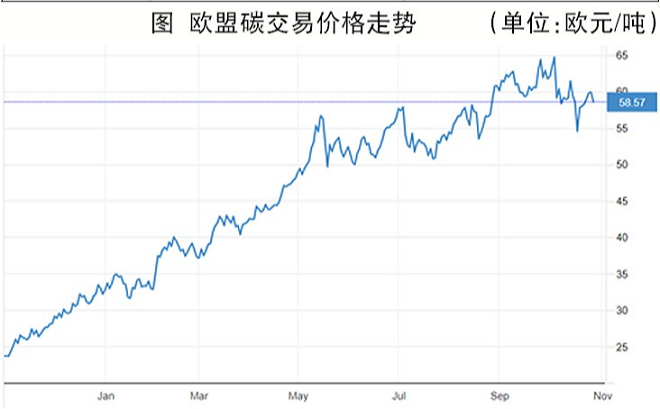

CBAM提出,如果外國(guó)生產(chǎn)商已經(jīng)就生產(chǎn)過(guò)程中的碳排放,從相關(guān)碳排放市場(chǎng)購(gòu)買過(guò)排放額度或繳納過(guò)碳稅,則進(jìn)口商可以相應(yīng)抵扣其應(yīng)購(gòu)買的歐盟碳進(jìn)口許可。目前CBAM對(duì)于定價(jià)機(jī)制仍不明確,如果僅考慮從碳市場(chǎng)體現(xiàn)的“顯性碳價(jià)”,那么鋼鐵企業(yè)節(jié)能降碳技術(shù)改造、工藝創(chuàng)新、研發(fā)攻關(guān)等無(wú)法通過(guò)碳市場(chǎng)體現(xiàn)的投入,即“隱性碳價(jià)”則難以被量化。企業(yè)在直接出口時(shí),有可能仍需支付國(guó)內(nèi)碳價(jià)與歐盟碳價(jià)之間的差額。從目前的情況看,截止到12月15日,中國(guó)碳市場(chǎng)共運(yùn)行102個(gè)交易日,累計(jì)成交1.07億噸,成交額達(dá)44.26億元,均價(jià)僅為41.4元/噸;但歐盟的碳價(jià)在全球能源緊張的背景下從年初的25歐元/噸一路攀升至12月8日的89.37歐元/噸的歷史最高值,約為我國(guó)目前碳交易價(jià)格的15倍(如圖)。

相對(duì)于歐盟,我國(guó)目前的碳價(jià)對(duì)我國(guó)鋼鐵企業(yè)降碳的驅(qū)動(dòng)力略顯不足。試點(diǎn)區(qū)域碳市場(chǎng)僅覆蓋了粗鋼產(chǎn)量的七分之一,各試點(diǎn)碳市場(chǎng)核算方法學(xué)、配額分配機(jī)制、履約和交易規(guī)則等差異較大。雖然鋼鐵行業(yè)已確定要納入全國(guó)碳市場(chǎng),但具體時(shí)間、機(jī)制、方法學(xué)等均尚未明確,大部分鋼鐵企業(yè)處于積極摸索并持續(xù)觀望狀態(tài)。

其三,鋼鐵企業(yè)應(yīng)進(jìn)一步加強(qiáng)國(guó)際交流,爭(zhēng)取話語(yǔ)權(quán)。

我國(guó)鋼鐵企業(yè)應(yīng)積極參與國(guó)際交流,在國(guó)際對(duì)話中積極宣傳和推廣中國(guó)經(jīng)驗(yàn),強(qiáng)調(diào)信息共享與對(duì)等,爭(zhēng)取話語(yǔ)權(quán);同時(shí),應(yīng)深入研究鋼鐵及相關(guān)領(lǐng)域最新政策,把握發(fā)展機(jī)遇,謀劃切入點(diǎn)。

在綠色金融領(lǐng)域,可持續(xù)金融國(guó)際平臺(tái)(IPSF)在聯(lián)合國(guó)氣候變化大會(huì)(COP26)期間發(fā)布了《可持續(xù)金融共同分類目錄報(bào)告——?dú)夂蜃兓瘻p緩》(簡(jiǎn)稱《共同分類目錄》)?!豆餐诸惸夸洝钒酥袣W綠色與可持續(xù)金融目錄所共同認(rèn)可的、對(duì)減緩氣候變化有顯著貢獻(xiàn)的經(jīng)濟(jì)活動(dòng)清單,目前共61項(xiàng),其中包括鋼鐵生產(chǎn)。清單對(duì)鋼鐵生產(chǎn)擬定了技術(shù)篩選標(biāo)準(zhǔn),符合標(biāo)準(zhǔn)即可以被認(rèn)定為對(duì)氣候變化減緩有貢獻(xiàn)?!豆餐诸惸夸洝穼?shí)質(zhì)上與《EU Taxonomy 歐盟可持續(xù)金融分類法》趨同。鋼鐵企業(yè)應(yīng)系統(tǒng)研究《共同分類目錄》中的技術(shù)篩選標(biāo)準(zhǔn),積極跟蹤《共同分類目錄》的執(zhí)行和應(yīng)用情況,以歐盟認(rèn)可的綠色指標(biāo)來(lái)指導(dǎo)生產(chǎn)和技術(shù)改造,為應(yīng)對(duì)CBAM尋求新的突破口。