對比近5年工業(yè)經(jīng)濟(jì)運(yùn)行指標(biāo)——

2022年三大工業(yè)門類經(jīng)營水平如何?

工業(yè)分為采礦業(yè)、制造業(yè)、電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)三大門類。通過對比近5年工業(yè)經(jīng)濟(jì)運(yùn)行指數(shù),從而對三大工業(yè)門類2022年的收入、利潤、營業(yè)收入利潤率、工業(yè)增加值增速等指標(biāo)進(jìn)行比較,有助于我們更好地判斷工業(yè)經(jīng)濟(jì)2022年運(yùn)行中所發(fā)生的結(jié)構(gòu)性變化,并可針對結(jié)構(gòu)性變化探究工業(yè)經(jīng)濟(jì)的運(yùn)行規(guī)律。

制造業(yè)依然是拉動整個(gè)工業(yè)收入增長的主導(dǎo)力量2022年僅制造業(yè)營收累計(jì)同比增速低于工業(yè)營收

規(guī)上企業(yè)2022年?duì)I業(yè)收入為137.91萬億元,較2021年增長5.9%。三大工業(yè)門類中,僅制造業(yè)2022年?duì)I業(yè)收入累計(jì)同比增速低于工業(yè)營業(yè)收入累計(jì)同比增速,制造業(yè)營業(yè)收入累計(jì)同比增長4.5%,較工業(yè)營業(yè)收入低了1.4個(gè)百分點(diǎn);采礦業(yè)2022年?duì)I業(yè)收入累計(jì)同比增長16.9%,電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)營業(yè)收入累計(jì)同比增長17.1%,分別較工業(yè)營業(yè)收入高出11個(gè)百分點(diǎn)、11.2個(gè)百分點(diǎn)。總體看,制造業(yè)營業(yè)收入增速與其他2個(gè)工業(yè)門類存在較大的差距。鑒于采礦業(yè)的產(chǎn)品基本完全供應(yīng)于其他2個(gè)工業(yè)門類,電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)的產(chǎn)品主要供應(yīng)于制造業(yè),因此可判定采礦業(yè)、電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)營業(yè)收入的大幅增長,必然擠壓制造業(yè)的盈利空間。

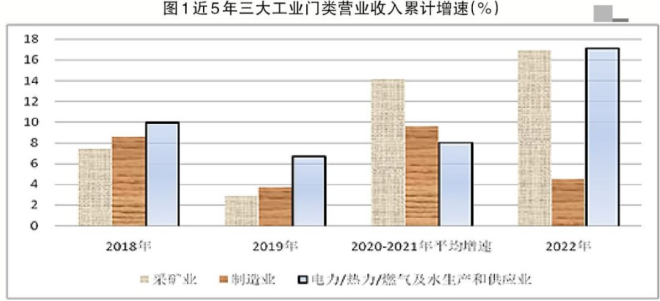

2020年初集中暴發(fā)的新冠疫情對工業(yè)經(jīng)濟(jì)產(chǎn)生巨大沖擊,導(dǎo)致2020年工業(yè)營業(yè)收入僅小幅增長0.8%。基于2020年較低的基數(shù),2021年工業(yè)營業(yè)收入增幅高達(dá)19.4%。上述情況表明,2020年、2021年?duì)I業(yè)收入累計(jì)同比增速出現(xiàn)非常態(tài)波動,2022年?duì)I業(yè)收入累計(jì)同比增速無法與2021年?duì)I業(yè)收入累計(jì)同比增速進(jìn)行直接對比。為準(zhǔn)確評估2022年各工業(yè)門類營業(yè)收入同比基數(shù)是否存在異常,本研究依據(jù)統(tǒng)計(jì)規(guī)則測算出2020年—2021年三大工業(yè)門類營業(yè)收入兩年平均增速(亦稱“復(fù)合增速”,即2021年?duì)I業(yè)收入相對于2019年的平均增速)。其中,采礦業(yè)2020年—2021年?duì)I業(yè)收入兩年平均增速為14.13%,制造業(yè)為9.59%,電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)為8.06%(見圖1)。

三大工業(yè)門類2020年—2021年?duì)I業(yè)收入兩年平均增速與以往年份相比,具有如下特點(diǎn):一是電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)2020年—2021年?duì)I業(yè)收入兩年平均增速低于其他2個(gè)工業(yè)門類,而常態(tài)化的2018年、2019年則高于其他2個(gè)工業(yè)門類;二是采礦業(yè)2020年—2021年?duì)I業(yè)收入兩年平均增速領(lǐng)先其他2個(gè)工業(yè)門類,這是2018年、2019年所沒有的現(xiàn)象;三是采礦業(yè)2020年—2021年?duì)I業(yè)收入兩年平均增速為14.13%,較2018年高出6.73個(gè)百分點(diǎn),較2019年高出11.23個(gè)百分點(diǎn),表明在非常態(tài)的2021年,采礦業(yè)營業(yè)收入大幅增長是一種特殊的超常態(tài)現(xiàn)象。據(jù)此判定,采礦業(yè)2022年各月營業(yè)收入累計(jì)同比的基數(shù)較常態(tài)化年份有所提高。

由于2020年—2021年制造業(yè)、電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)兩大門類營業(yè)收入兩年平均增速接近于常態(tài)化年份2018年,據(jù)此判定這2個(gè)工業(yè)門類營業(yè)收入兩年平均增速屬于常態(tài)化增速,進(jìn)而判定這2個(gè)工業(yè)門類2021年各月營業(yè)收入已經(jīng)彌補(bǔ)了2020年因受新冠肺炎疫情沖擊所虧欠的常態(tài)化增量,即2021年各月營業(yè)收入規(guī)模已經(jīng)趨于均衡發(fā)展態(tài)勢,進(jìn)而判定2022年各月營業(yè)收入累計(jì)同比的基數(shù)沒有出現(xiàn)2020年—2021年所存在的“波谷”與“波峰”。總體來看,三大工業(yè)門類2022年?duì)I業(yè)收入累計(jì)同比增速較為準(zhǔn)確地反映了三大工業(yè)門類基于均衡基數(shù)的同比變化情況。

制造業(yè)2022年?duì)I業(yè)收入同比增長4.5%,低于制造業(yè)2020年—2021年兩年平均增速5.09個(gè)百分點(diǎn),與2018年、2019年相比,僅高于2019年,屬于歷史上的較低增速;與采礦業(yè)2022年?duì)I業(yè)收入同比增速相比,低了12.4個(gè)百分點(diǎn);與電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)2022年?duì)I業(yè)收入同比增速相比,低了12.6個(gè)百分點(diǎn)。在常態(tài)化的2018年—2019年,制造業(yè)營業(yè)收入同比高于采礦業(yè)、低于電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè),與采礦業(yè)的最大差值為2018年的1.2個(gè)百分點(diǎn),與電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)最大差值為2019年的3個(gè)百分點(diǎn)。上述現(xiàn)象表明,2022年工業(yè)營業(yè)收入增長結(jié)構(gòu)與往年相比有較大區(qū)別,即工業(yè)門類間營業(yè)收入增速的不均衡性更為突出。

采礦業(yè)、電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)2022年?duì)I業(yè)收入累計(jì)同比增速高于2018年、2019年,并高于2020年—2021年?duì)I業(yè)收入兩年平均增速,表明采礦業(yè)、電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)營業(yè)收入增速屬于超常態(tài)增長。其中,采礦業(yè)營業(yè)收入大幅增長主要源于采礦業(yè)中石油和天然氣開采業(yè)、煤炭開采和洗選業(yè)2022年P(guān)PI(工業(yè)生產(chǎn)者價(jià)格指數(shù))累計(jì)同比分別大幅增長35.9%、17%。采礦行業(yè)PPI大幅增長,必然使采礦行業(yè)在銷量與上年持平的情況下,營業(yè)收入亦保持20%以上的增長。

電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)2022年?duì)I業(yè)收入保持高增長,一方面與該門類所屬主要大類工業(yè)行業(yè)PPI累計(jì)同比大幅增長相關(guān)聯(lián),如電力/熱力的生產(chǎn)和供應(yīng)業(yè)PPI累計(jì)同比增長8.6%,燃?xì)馍a(chǎn)和供應(yīng)業(yè)PPI累計(jì)同比增長15.9%;另一方面與該門類所屬主要大類工業(yè)行業(yè)工業(yè)品銷量增長相關(guān)聯(lián),如2022年全社會用電量86372億千瓦時(shí)(同比增長3.6%),天然氣產(chǎn)量2177.9億立方米(同比增長6.4%)。

三大工業(yè)門類各月營收同比增速呈分化趨勢

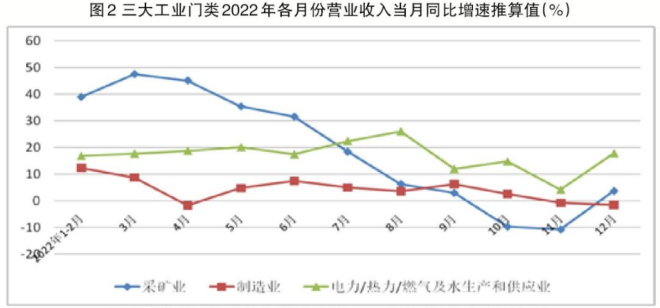

國家統(tǒng)計(jì)局按月發(fā)布工業(yè)門類及大類工業(yè)行業(yè)營業(yè)收入累計(jì)值及累計(jì)同比增速,但營業(yè)收入累計(jì)值及累計(jì)同比增速無法準(zhǔn)確反映營業(yè)收入的月度變化情況。依據(jù)工業(yè)統(tǒng)計(jì)制度,本文在各月營業(yè)收入累計(jì)值及累計(jì)同比增速的基礎(chǔ)上,推算出各月營業(yè)收入當(dāng)月值及當(dāng)月同比增速(1月、2月份營業(yè)收入當(dāng)月同比用1月—2月份累計(jì)同比表示)。三大工業(yè)門類營業(yè)收入2022年當(dāng)月同比增速見圖2。

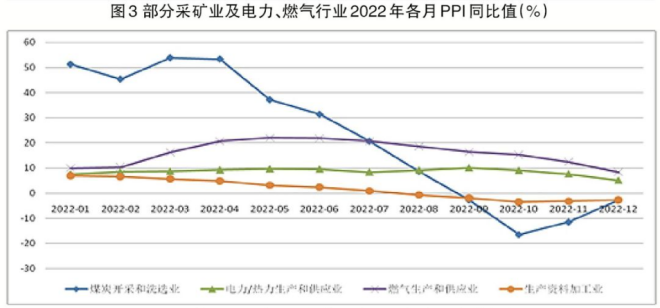

采礦業(yè)營業(yè)收入當(dāng)月同比回落態(tài)勢明顯。2022年采礦業(yè)營業(yè)收入當(dāng)月同比呈現(xiàn)逐月回落的態(tài)勢,如3月份營業(yè)收入當(dāng)月同比增長47.53%,為全年最高值,9月份回落至3%,11月份營業(yè)收入轉(zhuǎn)為下降10.7%。這一現(xiàn)象與采礦業(yè)中煤炭開采和洗選業(yè)PPI當(dāng)月同比走勢相關(guān)聯(lián),自5月起煤炭開采和洗選業(yè)PPI當(dāng)月同比呈現(xiàn)逐月回落態(tài)勢,如煤炭開采和洗選業(yè)3月份PPI當(dāng)月同比增長53.9%;8月份回落至8.6%,回落了45.3個(gè)百分點(diǎn);9月—12月份轉(zhuǎn)為同比負(fù)增長,分別同比下降2.67%、16.5%、11.5%、2.7%(見圖3)。鑒于煤炭開采和洗選業(yè)營業(yè)收入占采礦業(yè)營業(yè)收入比重在50%~60%之間波動,據(jù)此可判定2022年9月—12月份煤炭PPI當(dāng)月同比大幅下降,導(dǎo)致煤炭開采和洗選業(yè)營業(yè)收入的下降,進(jìn)而導(dǎo)致采礦業(yè)營業(yè)收入的下降。

制造業(yè)受疫情反復(fù)影響,呈現(xiàn)階段性波動。制造業(yè)2022年?duì)I業(yè)收入當(dāng)月同比增速的最低點(diǎn)出現(xiàn)于2022年4月,為同比下降1.68%,表明4月份長三角及東北區(qū)域的疫情反復(fù),對制造業(yè)造成較大沖擊。如上海市2022年4月份、5月份工業(yè)營業(yè)收入累計(jì)同比分別大幅下降10.4%、10.8%,加之上海屬于供應(yīng)鏈產(chǎn)業(yè)鏈的區(qū)域核心及樞紐,對周邊其他省市的輻射及連帶作用巨大,即上海工業(yè)收入負(fù)增長必然會影響周邊省市工業(yè)收入的增長。東北三省2022年4月份疫情形勢同樣嚴(yán)峻,吉林4月份工業(yè)營業(yè)收入累計(jì)同比大幅下降18.7%。2022年5月—9月份伴隨著疫情防控形勢的好轉(zhuǎn),制造業(yè)營業(yè)收入當(dāng)月同比增速在個(gè)別月份有所回升,但始終沒有超過第1季度的增速。2022年10月—12月份制造業(yè)營業(yè)收入當(dāng)月同比增速回落,甚至于11月份、12月份出現(xiàn)負(fù)增長,表明進(jìn)入10月份以來,部分區(qū)域疫情反復(fù)對部分區(qū)域工業(yè)經(jīng)濟(jì)產(chǎn)生沖擊,同時(shí),工業(yè)經(jīng)濟(jì)中生產(chǎn)資料加工業(yè)8月—12月份PPI當(dāng)月同比持續(xù)下降,最大降幅為10月份的-3.5%(見圖3),導(dǎo)致該月制造業(yè)營業(yè)收入增速回落至年度的較低水平。

電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)營業(yè)收入當(dāng)月同比增速走勢平穩(wěn)。電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)2022年3月—8月份營業(yè)收入當(dāng)月同比增速基本保持在17%以上,且呈逐月提升的態(tài)勢,8月份提升至26.13%。這一走勢一方面與電力消費(fèi)量提升相關(guān)聯(lián),另一方面與電力/熱力生產(chǎn)和供應(yīng)業(yè)2022年3月—8月份PPI當(dāng)月同比保持在8%以上、燃?xì)馍a(chǎn)和供應(yīng)業(yè)3月—8月份PPI當(dāng)月同比保持在16%~22%之間相關(guān)聯(lián)。2022年9月—12月份,該門類工業(yè)營業(yè)收入當(dāng)月同比增速出現(xiàn)波動,略低于前8個(gè)月,但與采礦業(yè)、制造業(yè)營業(yè)收入當(dāng)月同比增速回落態(tài)勢保持一致。

制造業(yè)對工業(yè)營收增長的貢獻(xiàn)度與自身經(jīng)濟(jì)體量不匹配

近5年,采礦業(yè)營業(yè)收入占工業(yè)營業(yè)收入比重的平均值為4.4%,制造業(yè)為88.1%,電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)為7.5%。通常三大工業(yè)門類營業(yè)收入占工業(yè)收入的比重在上述平均值上下保持小幅波動,本研究將此平均值定義為“營業(yè)收入占比基本值”,如果某工業(yè)門類營業(yè)收入增量占工業(yè)營業(yè)收入增量比重超過了營業(yè)收入占比基本值,則認(rèn)為該門類對工業(yè)營業(yè)收入增長的貢獻(xiàn)度超過了其自身的經(jīng)濟(jì)體量,屬于超常規(guī)貢獻(xiàn)。

采礦業(yè)2022年?duì)I業(yè)收入為6.823萬億元,同比增長16.9%,據(jù)此推算營業(yè)收入累計(jì)增量為9864億元;制造業(yè)營業(yè)收入為119.82萬億元,同比增長4.5%,營業(yè)收入累計(jì)增量為5.16萬億元;電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)營業(yè)收入為11.27萬億元,同比增長17.1%,營業(yè)收入累計(jì)增量為1.65萬億元。單從營業(yè)收入增量規(guī)???,制造業(yè)營業(yè)收入增量優(yōu)勢明顯,領(lǐng)先于其他2大工業(yè)門類。因此,可初步判定制造業(yè)營業(yè)收入增長依然是拉動整個(gè)工業(yè)收入增長的主導(dǎo)力量。

制造業(yè)營業(yè)收入增量占工業(yè)營業(yè)收入增量比重(簡稱“營業(yè)收入增量占比”)為67.15%,較制造業(yè)營業(yè)收入占比基本值低了21個(gè)百分點(diǎn);電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)營業(yè)收入增量占比為21.41%,較其營業(yè)收入占比基本值高了13.92個(gè)百分點(diǎn);采礦業(yè)營業(yè)收入增量占比為12.84%,較其營業(yè)收入占比基本值高了8.48個(gè)百分點(diǎn)。根據(jù)各工業(yè)門類營業(yè)收入增量占比與其營業(yè)收入占比基本值的差值,可判定電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)營業(yè)收入、采礦業(yè)對工業(yè)營業(yè)收入增長的拉動效果超出了其自身經(jīng)濟(jì)體量,而制造業(yè)對整個(gè)工業(yè)營業(yè)收入增長的拉動效果與其自身的經(jīng)營體量不相匹配。

制造業(yè)營收利潤率始終低于整個(gè)規(guī)上企業(yè)工業(yè)利潤總額下降主要受制造業(yè)影響

2022年工業(yè)利潤為84038.5億元,同比下降4%,據(jù)此推算利潤總額減少量為3501.6億元。其中,采礦業(yè)2022年利潤總額為15573.6億元,同比增長48.6%,據(jù)此推算利潤總額增量為5093.38億元;制造業(yè)2022年利潤總額為64150.2億元,同比下降13.4%,據(jù)此推算利潤總額減少量為9926.24億元;電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)2022年利潤總額為4314.7億元,同比增長41.8%,據(jù)此推算利潤總額增量為1271.89億元。

上述情況表明,2022年工業(yè)利潤總額下降主要源自制造業(yè)利潤總額的下降。鑒于制造業(yè)是采礦業(yè)的主要下游行業(yè),因此制造業(yè)利潤總額下降與采礦業(yè)利潤總額增長存在一定的關(guān)聯(lián)性,即采礦業(yè)利潤總額的大幅增長,在一定程度上擠壓了制造業(yè)的盈利空間。

采礦業(yè)2022年?duì)I收利潤率為近5年最高

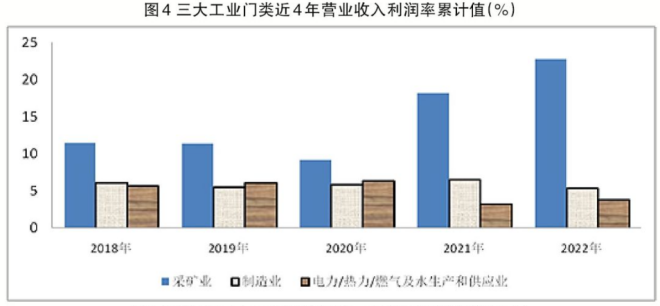

對三大工業(yè)門類近5年?duì)I業(yè)收入利潤率進(jìn)行比較可知:第一,采礦業(yè)2022年?duì)I業(yè)收入利潤率為近5年最高(見圖4),制造業(yè)、電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)2022年?duì)I業(yè)收入利潤率為近5年最低。其中,電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)2022年?duì)I業(yè)收入利潤率僅略高于2021年,與其他3年(2018年—2020年)保持較大差距。第二,采礦業(yè)營業(yè)收入利潤率連續(xù)5年高于其他兩個(gè)門類,2021年、2022年與其他兩個(gè)門類的差值連創(chuàng)新高,如與制造業(yè)差值分別為11.69個(gè)百分點(diǎn)、17.47個(gè)百分點(diǎn),與電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)差值分別為14.94個(gè)百分點(diǎn)、18.99個(gè)百分點(diǎn)。上述現(xiàn)象表明近2年工業(yè)盈利結(jié)構(gòu)出現(xiàn)了變化,即上游采礦業(yè)盈利水平持續(xù)提升,2022年?duì)I業(yè)收入利潤率高達(dá)22.82%,較常態(tài)化的2019年大幅提升了11.4個(gè)百分點(diǎn)。如此大的提升幅度,與2021年、2022年世界石油、煤炭價(jià)格大幅上漲相關(guān)聯(lián),其實(shí)質(zhì)是世界經(jīng)濟(jì)政治形勢發(fā)生巨大變化,如歐美國家出現(xiàn)較為嚴(yán)重的通脹、地緣政治惡化等。

電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)2019年、2020年?duì)I業(yè)收入利潤率均保持在6.1%以上,但2021年、2022年分別降到3.28%、3.83%。其中,2022年較2019年回落了2.33個(gè)百分點(diǎn),盈利水平下降明顯,其實(shí)質(zhì)是電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)的產(chǎn)品出廠價(jià)格雖有增長,但與煤炭、石油、天然氣價(jià)格上漲幅度相比,依然有一定的差距,表明該門類適度消化了煤炭、石油、天然氣的價(jià)格上漲因素,并對制造業(yè)、第三產(chǎn)業(yè)盈利空間給予一定的支撐,這也是制造業(yè)2021年、2022年?duì)I業(yè)收入利潤率高于電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)的一個(gè)重要原因。因此,采礦業(yè)盈利水平的提高在一定程度上擠壓了電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)的盈利空間,電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)則向制造業(yè)及第三產(chǎn)業(yè)適度讓渡了一定的利潤空間。

制造業(yè)營業(yè)收入利潤率始終低于整個(gè)規(guī)上企業(yè),但由于制造業(yè)經(jīng)濟(jì)體量巨大,因此,制造業(yè)營業(yè)收入利潤率累計(jì)值走勢決定了規(guī)上企業(yè)的基本走勢。2022年制造業(yè)營業(yè)收入利潤率得以高于電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè),主要源于國家對電力價(jià)格的調(diào)控,即在采掘業(yè)(含煤炭、石油)2022年P(guān)PI累計(jì)同比上漲16.5%的前提下,電力、熱力生產(chǎn)和供應(yīng)業(yè)2022年P(guān)PI累計(jì)同比僅上漲8.6%,表明電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)僅向制造業(yè)傳導(dǎo)了部分成本上漲壓力,沒有向制造業(yè)傳導(dǎo)全部成本上漲壓力,否則制造業(yè)營業(yè)收入利潤率的回落幅度會更大。由于電力價(jià)格上漲幅度有限,制造業(yè)用電成本沒有像煤炭那樣大幅增長,但更多制造企業(yè)因限電導(dǎo)致生產(chǎn)連續(xù)性、穩(wěn)定性受到影響,從而提高了運(yùn)營成本。

三大門類盈利水平不均衡性顯現(xiàn)

對近10年(2013年—2022年)三大工業(yè)門類工業(yè)增加值累計(jì)增速進(jìn)行對比(見圖5)可知,自2017年起電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)增加值累計(jì)增速開始高于制造業(yè)。此前(2013年—2016年)制造業(yè)增加值累計(jì)增速一直高于其他2個(gè)工業(yè)門類。之所以出現(xiàn)這一差異顯著的現(xiàn)象,主要源于2015年底開始的供給側(cè)結(jié)構(gòu)性改革較好地解決了多數(shù)制造行業(yè)產(chǎn)能過剩的問題,多數(shù)制造行業(yè)產(chǎn)能盲目擴(kuò)張的勢頭在2017年及后續(xù)年份得到了較好的抑制,以產(chǎn)量增長為基礎(chǔ)的制造業(yè)增加值增速有所回落。

制造業(yè)2020年增加值累計(jì)增速領(lǐng)先其他2個(gè)工業(yè)門類,這也是2017年以來中制造業(yè)增加值累計(jì)增速唯一一次領(lǐng)先,表明在疫情暴發(fā)的2020年,制造業(yè)對工業(yè)經(jīng)濟(jì)增長的支撐作用較為明顯;制造業(yè)、電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)2021年增加值增速分別高達(dá)9.8%、11.4%,如此高的增速既與上年基數(shù)過低相關(guān)聯(lián),亦與2021年這2個(gè)工業(yè)門類受國內(nèi)經(jīng)濟(jì)復(fù)蘇及工業(yè)品出口增長拉動、產(chǎn)出量有了較大幅度增長相關(guān)聯(lián),其基本邏輯是國內(nèi)需求及工業(yè)品出口拉動制造業(yè)生產(chǎn)規(guī)模的增長,制造業(yè)增長進(jìn)一步拉動電力/燃?xì)饧八纳a(chǎn)和供應(yīng)業(yè)的增長。

采礦業(yè)2022年增加值累計(jì)增速高達(dá)7.3%,創(chuàng)近10年新高,且高于2013年次新高值0.9個(gè)百分點(diǎn),較其他年度的領(lǐng)先優(yōu)勢更為明顯;采礦業(yè)增加值累計(jì)增速高于其他2個(gè)工業(yè)門類,這是2013年—2021年沒有的現(xiàn)象。同時(shí),制造業(yè)2022年增加值累計(jì)增速僅為3%,為近10年最低值。上述統(tǒng)計(jì)現(xiàn)象表明,2022年局部地區(qū)受疫情反復(fù)的影響,社會消費(fèi)受到抑制,局部地區(qū)物流系統(tǒng)無法保持常態(tài)運(yùn)營,從而導(dǎo)致制造業(yè)增加值增速出現(xiàn)較大幅度回落。而采礦業(yè)增加值累計(jì)增速的提升,主要源于我國2022年煤炭產(chǎn)量累計(jì)同比增長9%,煤炭產(chǎn)量增幅為2012年以來新高,從而拉動整個(gè)采礦業(yè)增加值增速的大幅提升。

總體看,采礦業(yè)2022年?duì)I業(yè)收入、利潤、營業(yè)收入利潤率、工業(yè)增加值增速均出現(xiàn)超常態(tài)增長;受采礦業(yè)多數(shù)大類行業(yè)出廠價(jià)格上漲因素及需求轉(zhuǎn)弱的影響,制造業(yè)利潤出現(xiàn)較大幅度下降;電力/熱力/燃?xì)饧八a(chǎn)和供應(yīng)業(yè)受出廠價(jià)格上漲影響,營業(yè)收入大幅增長,但盈利水平依然受到采礦業(yè)出廠價(jià)格上漲的制約。三大門類盈利水平出現(xiàn)差異,不均衡性有所顯現(xiàn)。2023年需要理順三大工業(yè)門類的價(jià)格傳導(dǎo)機(jī)制,努力構(gòu)建三大工業(yè)門類均衡發(fā)展的態(tài)勢。

(本報(bào)首席專欄作家 李擁軍)