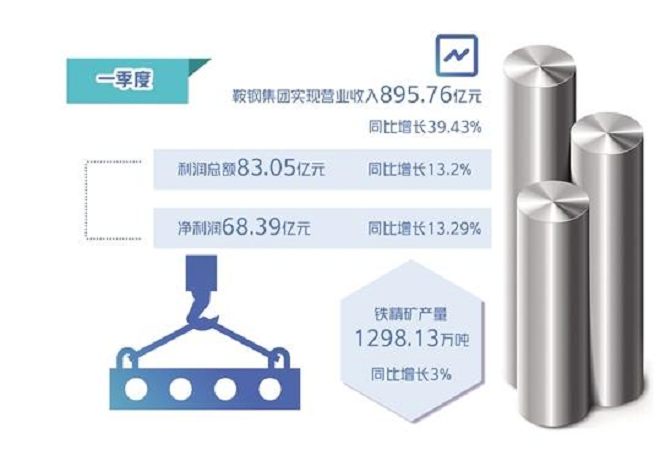

近日,重組整合后的鞍鋼集團(tuán)公布了今年一季度經(jīng)營情況,盡管區(qū)域疫情對生產(chǎn)經(jīng)營造成一定影響,但其第一季度的利潤總額83.05億元、凈利潤68.39億元,分別同比增長13.2%和13.29%,仍創(chuàng)歷史同期最高水平。其中,鞍鋼鐵精礦產(chǎn)量1298.13萬噸,同比增長3%,也創(chuàng)了歷史同期新高。

2021年8月,鞍鋼、本鋼重組大會在遼寧鞍山召開,隨后的10月,鞍鋼集團(tuán)本鋼集團(tuán)有限公司正式揭牌,也標(biāo)志著鞍本重組進(jìn)入了實(shí)質(zhì)性的整合融合階段。2022年將是重組后的“新鞍鋼”的第一個完整經(jīng)營年度,一季度的開門紅無疑給其注入了一劑“強(qiáng)心劑”。

與其他鋼企不同,鞍鋼重組本鋼獲得了更多的“關(guān)注”,主要是其擁有中國探明儲量巨大的鐵礦資源。據(jù)統(tǒng)計(jì),鞍鋼和本鋼的資源基地——鞍本區(qū)域富集的鐵礦石資源約占全國的四分之一。因此,鞍本重組在“保障國家鐵礦石供給產(chǎn)業(yè)鏈安全,提升鐵礦石的話語權(quán)”等方面具有重要的戰(zhàn)略意義,鞍鋼集團(tuán)也已經(jīng)把”爭奪鐵礦石價格的國際話語權(quán)“列入戰(zhàn)略目標(biāo)。

鞍鋼集團(tuán)制定了“7531”發(fā)展目標(biāo),“十四五”時期,即到2025年,力爭達(dá)到7000萬噸級的粗鋼、5000萬噸級的鐵精礦、3000億級的營業(yè)收入和100億級的利潤。

就鐵精粉產(chǎn)量而言,按照中鋼協(xié)提出的加強(qiáng)資源保障的“基石計(jì)劃”建議,2025年我國鐵精礦產(chǎn)量達(dá)到3.7億噸,若鞍鋼5000萬噸級鐵精礦目標(biāo)實(shí)現(xiàn),鞍鋼的鐵精粉產(chǎn)量將占全國的13.51%。

實(shí)際上,如果鞍鋼能夠維持今年一季度的生產(chǎn)規(guī)模,今年鐵精粉產(chǎn)量將達(dá)到5192.52萬噸,提前完成十四五的規(guī)劃目標(biāo)。未來隨著西鞍山鐵礦項(xiàng)目、鞍鋼尾礦綜合利用項(xiàng)目的相繼投產(chǎn),其鐵精粉產(chǎn)量將增加約1500萬噸,鞍鋼鐵精粉產(chǎn)量在全國的占比也將再次提升,打造中國世界級鐵礦基地,提升自有鐵礦的供給能力,不再是口號。

目前,鞍鋼正在組織下屬礦業(yè)公司的弓長嶺鐵精礦輸出本鋼預(yù)計(jì)6.5萬噸,為本鋼增加效益400萬元。協(xié)同發(fā)展下,當(dāng)補(bǔ)強(qiáng)了原料的”短板“,鞍鋼的崛起也變得水到渠成。

據(jù)海關(guān)總署5月9日數(shù)據(jù)顯示,2022年4月份中國進(jìn)口鐵礦砂及其精礦8605.6萬噸,較上月減少122.7萬噸,同比下降12.7%;1-4月累計(jì)進(jìn)口鐵礦砂及其精礦35438.0萬噸,同比下降7.1%,累計(jì)進(jìn)口額為418.7億美元,同比下降33.2%。

海外鐵礦石進(jìn)口量的下降,一方面是需求的疲軟,另一方面是國產(chǎn)鐵礦石的崛起。

據(jù)統(tǒng)計(jì),年初以來國內(nèi)礦山利潤水平較好,疊加生產(chǎn)指標(biāo)充裕,開工積極性提升,產(chǎn)量和開工率恢復(fù)速度較快。今年1—3月,我國鐵礦石原礦產(chǎn)量25555.8萬噸,同比增長9%,其中3月單月環(huán)比增量近1萬噸。進(jìn)入4月后,國內(nèi)礦山的開工率和產(chǎn)量延續(xù)上行趨勢,預(yù)計(jì)月度產(chǎn)量環(huán)比進(jìn)一步增加。5月,隨著疫情好轉(zhuǎn),國內(nèi)終端需求有望出現(xiàn)改善,礦價仍將維持高位運(yùn)行,國產(chǎn)礦產(chǎn)量有望進(jìn)一步增加。

在諸多利好政策的支持下,國產(chǎn)鐵礦石的崛起之路已然展開!