中國鋼鐵工業(yè)協(xié)會市場調研部

1月~2月份,我國累計出口鋼材823.4萬噸,同比減少18.8%。同期,累計進口鋼材220.7萬噸,同比減少7.9%;累計進口鋼坯及鋼錠166萬噸,同比增加2.6%。今年前2個月,我國粗鋼凈出口460.9萬噸,同比減少182.3萬噸。

在進出口價差方面,1月~2月份,我國鋼材進口平均單價為1471.5美元/噸,同比上漲31.8%,較去年12月份下跌5.0%;出口平均單價為1443.1美元/噸,同比上漲69.6%,去年12月下跌14.5%。鋼材進出口價差回升至28.4美元/噸,結束連續(xù)5個月的倒掛。

鋼材單月出口量連續(xù)2個月回落

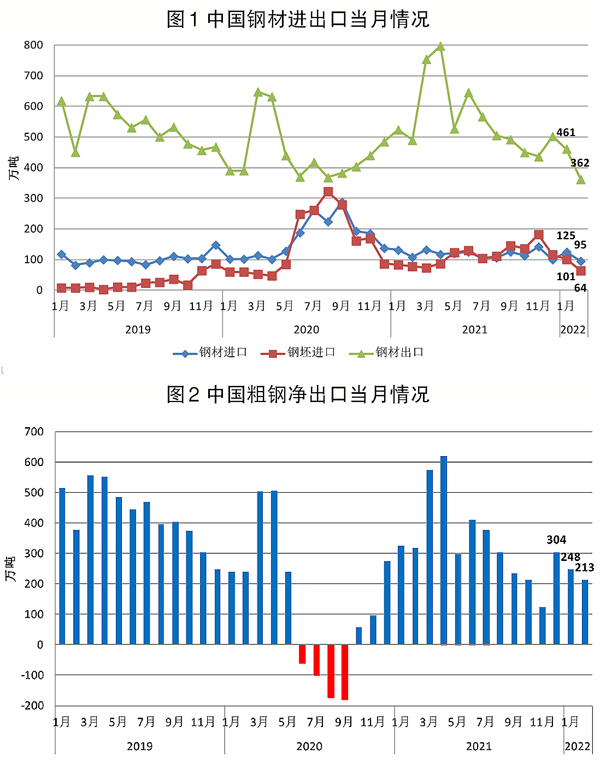

1月份,我國出口鋼材416.3萬噸,2月份出口鋼材362.1萬噸,單月出口量連續(xù)2個月回落,降至近10年最低水平,延續(xù)2021下半年出口量遞減態(tài)勢。具體情況如下:

多數品種出口均價上漲、數量增減互現。今年前2個月,我國出口板材542萬噸,同比減少17.5%,占鋼材出口減量的近六成。從細分品種來看,熱軋薄寬鋼帶、厚鋼板、特厚板出口量同比增長明顯。

向歐盟出口量明顯增加。今年前2個月,我國向東盟累計出口鋼材250.5萬噸,同比減少30.0%,占總量比重的30.4%;向歐盟27國加英國出口鋼材58.6萬噸,同比增加29.9萬噸,增幅為95.9%,其中向意大利出口鋼材22.1萬噸,同比增加12.4萬噸,增幅為128.2%。

鋼材單月進口量保持低位運行

1月份,我國進口鋼材125.2萬噸,2月份進口鋼材95.5萬噸,單月進口量降至2019年8月份以來最低值,保持低位運行態(tài)勢。具體情況如下:

多數品種進口數量減少、價格上漲。我國鋼材進口以板材為主,今年前2個月累計進口板材162.2萬噸,占總量比重的73.5%,同比減少5.3萬噸。從細分品種來看,除無縫鋼管進口均價較2021年底下降外,其他20個品種進口均價呈現不同程度上漲。進口成本普遍提升,今年前2個月多數品種進口量同比下滑。

進口來源變化不大。今年前2個月,日本、韓國是我國鋼材主要來源地,進口量合計127.7萬噸,同比下降3.0%;歐盟27國加英國進口量下降明顯,同比下降23.8%至14.0萬噸。我國自前5大進口來源地進口鋼材193.3萬噸,占進口總量的87.6%。其中,自日本、韓國、馬來西亞進口鋼材數量同比基本持平;自印度尼西亞、中國臺灣進口量下降明顯,同比分別下降22.6%和35.1%。

初級產品進口來源變化較大。今年前2個月,我國鋼坯及鋼錠、生鐵、直接還原鐵再生鋼鐵原料進口量分別為166萬噸、41.0萬噸、5.9萬噸和2.8萬噸;受政策變化影響,再生鋼鐵原料進口量同比增長189.9%;鋼坯進口量同比基本持平,生鐵、直接還原鐵進口量分別同比減少45.9%和88.0%。分國別來看,今年初以來,我國鋼坯進口主要來自印度尼西亞、俄羅斯和阿曼蘇丹國,上述3國占進口總量的58.9%;自俄羅斯進口量同比上升167.9%,自傳統(tǒng)進口來源國越南、印度和伊朗進口量同比分別下降88.6%、21.9%和37.2%。我國生鐵進口主要來自巴西和俄羅斯,進口量同比分別下降37.0%和60.8%,兩國占進口總量的78.2%。

短期內國內企業(yè)出口動力增強

俄烏沖突后,隨著美歐對俄一系列制裁出臺,能源及大宗原材料價格上漲,鋼鐵生產成本上升。作為全球主要產鋼國,俄羅斯和烏克蘭也是鋼材、鋼坯、鐵礦石、煤炭等產品的出口大國,全球鋼鐵資源面臨短期內重新配置的問題。歐盟是獨聯體國家鋼材出口的主要目的地,已禁止自俄羅斯和白俄羅斯進口鋼材。其自身面臨生產成本增加、鋼鐵資源緊張等問題,鋼鐵產品價格大幅上漲,熱軋卷板價格已接近1600美元/噸,較沖突爆發(fā)前上漲45.2%,較年初上漲52.9%。歐盟委員會于3月16日調整了鋼鐵保障措施中的進口配額,土耳其、印度等國向歐盟出口將增加。

隨著近期國內外價差擴大,鋼坯、熱軋卷板產品出口價格優(yōu)勢顯現。在當前國內需求復蘇不及預期的情況下,短期內國內企業(yè)出口動力增強。

《中國冶金報》(2022年4月6日 07版七版)