中國鋼鐵工業(yè)協(xié)會

4月份,鋼材市場需求啟動仍不及預(yù)期。國內(nèi)鋼鐵產(chǎn)量環(huán)比增長、同比繼續(xù)下降;鋼材價格總體雖繼續(xù)上升,但升幅進一步收窄。進入5月份以來,鋼材價格呈小幅下降走勢。

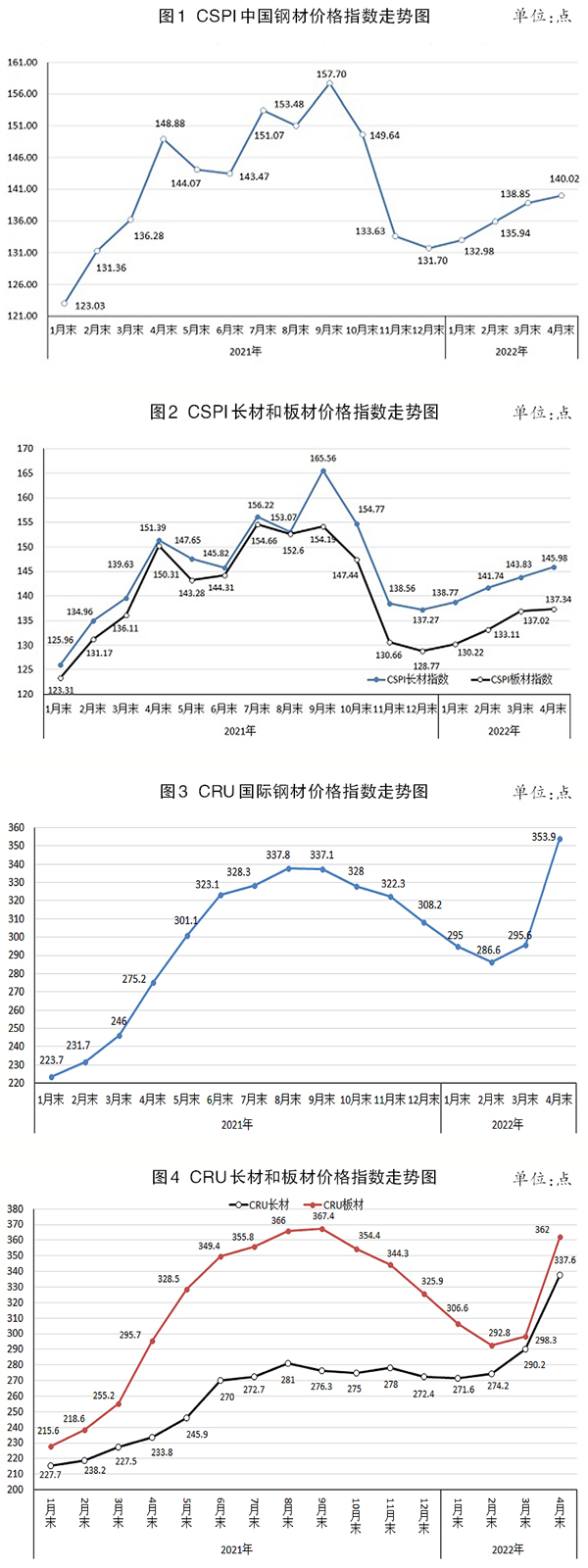

國內(nèi)鋼材價格指數(shù)升幅收窄

據(jù)中國鋼鐵工業(yè)協(xié)會(簡稱鋼協(xié))監(jiān)測,4月末,中國鋼材價格指數(shù)(CSPI)為140.02點,環(huán)比上升1.17點,升幅為0.84%,連續(xù)第2個月收窄;同比下降8.86點,降幅為5.95%。(見圖1)

長材、板材價格均環(huán)比上升。

4月末,CSPI長材指數(shù)為145.98點,環(huán)比上升2.15點,升幅為1.49%;CSPI板材指數(shù)為137.34點,環(huán)比上升0.32點,升幅為0.23%。長材、板材指數(shù)同比分別下降5.41點和12.97點,降幅分別為3.57%和8.63%。(見圖2、表1)

主要鋼材品種價格有升有降。

4月末,鋼協(xié)監(jiān)測的八大鋼材品種價格漲跌互現(xiàn)。其中,熱軋卷板和冷軋薄板價格由升轉(zhuǎn)降,分別環(huán)比下降43元/噸和1元/噸;高線、Ⅲ級鋼筋、角鋼、中厚板、鍍鋅板和熱軋無縫管價格繼續(xù)上升,環(huán)比分別上升98元/噸、94元/噸、64元/噸、53元/噸、164元/噸和262元/噸。(見表2)

CSPI綜合指數(shù)窄幅波動。

4月份,CSPI綜合指數(shù)窄幅波動;進入5月份以來,中國鋼材價格指數(shù)有所回落。(見表3)

主要地區(qū)鋼材價格指數(shù)升幅均收窄。

4月份,CSPI全國六大地區(qū)鋼材價格指數(shù)繼續(xù)上升,但環(huán)比升幅均有所收窄。華北地區(qū)、東北地區(qū)、華東地區(qū)、中南地區(qū)、西南地區(qū)和西北地區(qū)鋼價指數(shù)環(huán)比分別上升1.32%、0.81%、0.56%、1.01%、0.67%和1.57%,分別較3月份收窄0.71、1.38、1.60、1.10、1.25和0.64個百分點。(見表4)

原燃材料價格仍處于高位

4月份,鋼鐵產(chǎn)量環(huán)比增長,國內(nèi)鋼材市場需求啟動不及預(yù)期,但原燃材料價格仍處于高位,鋼材價格窄幅波動。

主要用鋼行業(yè)增速低于預(yù)期。

據(jù)國家統(tǒng)計局數(shù)據(jù),1月~4月份,固定資產(chǎn)投資(不含農(nóng)戶)同比增長6.8%,增速較1月~3月份回落2.5個百分點。其中,制造業(yè)投資增長12.2%,較1月~3月份回落3.4個百分點?;A(chǔ)設(shè)施投資同比增長6.5%,增速較1月~3月份回落2.0個百分點;房地產(chǎn)開發(fā)投資同比下降2.7%,降幅較1月~3月份加大2.0個百分點。其中,房屋新開工面積下降26.3%,降幅較1月~3月份加大8.8個百分點。全國規(guī)模以上工業(yè)增加值同比增長4.0%,環(huán)比下降7.1%。其中,通用設(shè)備制造業(yè)、專用設(shè)備制造業(yè)、汽車制造業(yè)以及鐵路、船舶、航空航天和其他運輸設(shè)備制造業(yè)分別下降15.8%、5.5%、31.8%和6.0%。從總體情況看,宏觀經(jīng)濟受新冠肺炎疫情嚴重沖擊,下游行業(yè)用鋼需求仍未完全啟動,整體表現(xiàn)低于預(yù)期。

鋼鐵產(chǎn)量同比下降。

據(jù)國家統(tǒng)計局數(shù)據(jù),4月份,全國生鐵、粗鋼和鋼材產(chǎn)量分別為7678萬噸、9278萬噸和11483萬噸,同比分別下降0.0%、5.2%和5.8%;粗鋼日產(chǎn)309.27萬噸,環(huán)比增加24.4萬噸,增長8.6%。另據(jù)海關(guān)統(tǒng)計數(shù)據(jù),4月份,全國出口鋼材498萬噸,環(huán)比增加3萬噸,增長0.7%;進口鋼材96萬噸,環(huán)比減少5萬噸,下降5.4%;凈出口鋼材402萬噸,環(huán)比增加9萬噸,增長2.2%??傮w來看,今年前4個月,國內(nèi)市場粗鋼表觀消費量仍是同比下降的態(tài)勢。

進口礦價格環(huán)比回落,煤焦和廢鋼價格環(huán)比上漲。

4月末,CIOPI進口礦價格環(huán)比下降16.22美元/噸,國產(chǎn)鐵精礦價格環(huán)比上漲54元/噸,煉焦煤價格環(huán)比上漲395元/噸,冶金焦價格環(huán)比上漲396元/噸,廢鋼價格環(huán)比上漲105元/噸。原燃材料價格仍處于高位。(見表5)

國際市場鋼材價格環(huán)比升幅加大

4月份,CRU國際鋼材價格指數(shù)為353.9點,環(huán)比上升58.3點,升幅為19.7%,較3月份加大16.6個百分點;同比上升78.7點,升幅為28.6%。(見圖3、表6)

板材價格指數(shù)環(huán)比升幅大于長材。

4月份,CRU長材指數(shù)為337.6點,環(huán)比上升47.4點,升幅為16.3%;CRU板材指數(shù)為362.0點,環(huán)比上升63.7點,升幅為21.4%,比長材升幅高5.1個百分點。CRU長材指數(shù)同比上升103.8點,升幅為44.4%;CRU板材指數(shù)同比上升66.3點,升幅為22.4%。(見圖4)

北美鋼材價格由降轉(zhuǎn)升,歐洲鋼材價格升幅加大,亞洲鋼材價格升幅收窄。

北美市場鋼材價格指數(shù)環(huán)比上升。

4月份,CRU北美鋼材價格指數(shù)為381.0點,環(huán)比上升88.0點,升幅為30.0%;美國制造業(yè)PMI(采購經(jīng)理指數(shù))為55.4%,環(huán)比下降1.7個百分點。4月末,美國粗鋼產(chǎn)能利用率為81.3%,環(huán)比上升1.9個百分點。4月份,在美國中西部鋼廠主要鋼材品種中,長材價格由平轉(zhuǎn)升,板材價格由降轉(zhuǎn)升。(見表7)

歐洲市場鋼材價格指數(shù)環(huán)比上升。

4月份,CRU歐洲鋼材價格指數(shù)為453.1點,環(huán)比上升98.5點,升幅為27.8%,較3月份加大16.0個百分點;歐元區(qū)制造業(yè)PMI為55.3%,環(huán)比下降1.7個百分點。其中,德國、意大利、法國和西班牙的制造業(yè)PMI分別為54.6%、54.5%、55.7%和53.3%,除法國PMI由降轉(zhuǎn)升外,其他國家均持續(xù)下降。4月份,德國市場主要鋼材品種價格均繼續(xù)上升,且環(huán)比升幅均有所加大。(見表8)

亞洲市場鋼材價格指數(shù)環(huán)比上升。

4月份,CRU亞洲鋼材價格指數(shù)為283.1點,環(huán)比上升18.5點,升幅為7.0%,較3月份收窄2.2個百分點。其中,日本制造業(yè)PMI為53.5%,環(huán)比下降0.6個百分點;韓國制造業(yè)PMI為52.1%,環(huán)比上升0.9個百分點;中國制造業(yè)PMI為47.4%,環(huán)比下降2.1個百分點。4月份,在印度市場主要鋼材品種中,線材價格由降轉(zhuǎn)升,其他品種價格均保持上升走勢。(見表9)

后期鋼材市場供需有望保持平穩(wěn)

隨著穩(wěn)增長政策措施陸續(xù)落地,后期下游行業(yè)鋼材需求將加快釋放,鋼材市場供需有望保持平穩(wěn),預(yù)計鋼價將呈小幅波動走勢。

穩(wěn)增長政策措施陸續(xù)落地,鋼材需求將逐步啟動。

今年初以來,國民經(jīng)濟下行壓力加大,全年穩(wěn)增長任務(wù)艱巨。為保證國民經(jīng)濟運行保持在合理區(qū)間,穩(wěn)增長政策持續(xù)加碼,各項措施都在按照提前發(fā)力、精準(zhǔn)施策的要求全力推進。中共中央政治局4月29日會議強調(diào),在復(fù)雜嚴峻的環(huán)境挑戰(zhàn)下,要堅定實現(xiàn)全年5.5%的GDP(國內(nèi)生產(chǎn)總值)增長目標(biāo)的信心;4月26日,中央財經(jīng)委員會第11次會議強調(diào),要全面加強基礎(chǔ)設(shè)施建設(shè),構(gòu)建現(xiàn)代化基礎(chǔ)設(shè)施體系,要加強交通、能源、水利等網(wǎng)絡(luò)型基礎(chǔ)設(shè)施建設(shè),把聯(lián)網(wǎng)、補網(wǎng)、強鏈作為建設(shè)的重點;4月18日,央行印發(fā)了《關(guān)于做好疫情防控和經(jīng)濟社會發(fā)展金融服務(wù)的通知》,強調(diào)因城施策落實好差別化住房信貸政策,促進房地產(chǎn)銷售向好發(fā)展;央行決定于4月25日下調(diào)金融機構(gòu)存款準(zhǔn)備金率0.25個百分點,進一步釋放流動性。隨著穩(wěn)增長政策措施的陸續(xù)落地,后期鋼材需求有望加快恢復(fù)。

鋼鐵產(chǎn)量由升轉(zhuǎn)降,供需兩端呈平衡態(tài)勢。

據(jù)鋼協(xié)統(tǒng)計,5月上旬,重點統(tǒng)計鋼鐵企業(yè)粗鋼日產(chǎn)230.53萬噸,環(huán)比下降2.26%。據(jù)此估算,全國粗鋼日產(chǎn)307.34萬噸,環(huán)比下降1.72%;生鐵日產(chǎn)241.27萬噸,環(huán)比下降0.22%;鋼材日產(chǎn)388.30萬噸,環(huán)比下降1.76%??傮w來看,隨著新開工項目逐步展開,鋼鐵生產(chǎn)和需求將逐漸回歸到正常軌道上來。

社會庫存有所下降,企業(yè)庫存持續(xù)上升。

從社會庫存情況看,截至5月上旬,21個城市五大品種鋼材社會庫存為1245萬噸,比今年初增加457萬噸,增長58.0%;同比減少26萬噸,下降2.0%;比4月末減少25萬噸,下降2.0%。從企業(yè)庫存情況看,鋼材庫存已連續(xù)5個月上升,截至5月上旬,升至1875萬噸,比今年初增加745萬噸,增長66.0%;同比增加407萬噸,增長27.7%;比4月末增加66萬噸,增長3.6%。物流受阻以及局部市場需求啟動滯后是企業(yè)庫存上升的主要原因。鋼材社會庫存有所下降,下游需求已有所啟動。

企業(yè)后期仍面臨降本增效壓力

一是密切關(guān)注下游用鋼行業(yè)需求變化,維護鋼材市場平穩(wěn)運行。受新冠肺炎疫情多點散發(fā)、各地實施防控封管措施等因素影響,鋼鐵產(chǎn)業(yè)鏈供應(yīng)鏈?zhǔn)艿揭欢_擊。面對嚴峻形勢,鋼鐵企業(yè)應(yīng)積極應(yīng)對,做好保供穩(wěn)價工作,維護市場平穩(wěn)運行。

二是原燃材料價格高位震蕩,企業(yè)仍面臨較大的降本增效壓力。據(jù)鋼協(xié)監(jiān)測,4月末,CIOPI進口鐵礦石價格為142.17美元/噸,較今年初上漲19.53%;煉焦煤價格比今年初上漲47.02%,焦炭價格上漲52.34%;廢鋼價格上漲10.29%。同期,CSPI中國鋼材價格指數(shù)為140.02點,較今年初上升6.32%,升幅明顯低于原燃材料價格,后期企業(yè)仍面臨較大的降本增效壓力。

《中國冶金報》(2022年5月25日 07版七版)