中國鋼鐵工業(yè)協(xié)會市場調(diào)研部

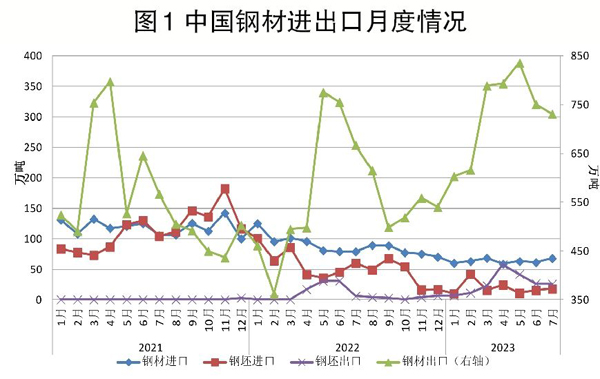

7月份,我國進(jìn)口鋼材67.8萬噸,環(huán)比增加6.6萬噸,同比下降11.1萬噸;進(jìn)口平均單價為1602.2美元/噸,環(huán)比下跌3.6%,同比下跌6.7%。我國出口鋼材730.8萬噸,環(huán)比下降20.0萬噸,同比增加63.7萬噸;出口平均單價為867.0美元/噸,環(huán)比下跌2.8%,同比下跌46.0%。

1月—7月份,我國進(jìn)口鋼材441.9萬噸,同比減少32.6%;進(jìn)口平均單價為1699.8美元/噸,同比上漲7.7%;進(jìn)口鋼坯135.7萬噸,同比下降68.7%。我國出口鋼材5089.2萬噸,同比增長27.9%;出口平均單價為1045.2美元/噸,同比下跌28.1%;出口鋼坯193.3萬噸,同比增加108.6萬噸;粗鋼凈出口4906.8萬噸,同比增長1790.1萬噸,增幅57.4%。

中厚板、棒線材出口量

環(huán)比下降較為明顯

7月份,我國鋼材出口量環(huán)比連續(xù)2個月回落,但降幅有所收窄。出口量較大的涂鍍板、熱軋卷板環(huán)比變化不大,但中厚板、棒線材環(huán)比下降較為明顯。對東盟主要國家出口量環(huán)比下降,但對意大利、西班牙等歐盟國家出口量環(huán)比增長超1倍。

板材出口量環(huán)比下降2.8%

7月份,我國出口板材469.5萬噸,環(huán)比下降2.8%,占我國鋼材出口總量的64.2%。在出口量較大的品種中,涂鍍板出口量環(huán)比增長2.6%至188.3萬噸,熱軋卷板出口量環(huán)比下降0.4%至154.8萬噸。中厚板的出口量變化較大,環(huán)比下降20.6%至55.9萬噸,為去年10月份以來的最低水平,其中厚鋼板、中板環(huán)比分別下降27.4%和19.2%。另外,棒線材出口量環(huán)比下降6.7%至88.7萬噸,其中線材和鋼筋環(huán)比分別下降18.7%和12.9%。

7月份,我國出口不銹鋼36.0萬噸,環(huán)比增長4.8%,占出口總量的4.9%;出口均價為2293.1美元/噸,環(huán)比下跌2.9%。出口增量主要來自對印度的出口,對印度不銹鋼的出口量環(huán)比增長31.5%至7.7萬噸,近期印度不銹鋼需求增長、國內(nèi)不銹鋼價格隨鉻鐵等生產(chǎn)成本走高,促使印度的不銹鋼進(jìn)口量有所增長。

對東盟出口鋼材量環(huán)比減少7.6%

7月份,我國對東盟出口鋼材200.1萬噸,環(huán)比減少7.6%。其中,對泰國、印尼出口量環(huán)比分別下降23.0%、26.4%,而對菲律賓的出口量回升9.8%至38.7萬噸。我國對南美洲出口鋼材62.2萬噸,環(huán)比減少21.8%,其中對哥倫比亞的出口量環(huán)比下降55.6%至5.2萬噸。另外,我國對歐盟出口量顯著增長52.1%至42.8萬噸,其中對意大利、西班牙和比利時出口環(huán)比分別增長181.9%、107.8%和96.6%

鋼坯出口量連續(xù)3個月回落

7月份,我國出口初級鋼鐵產(chǎn)品(包括鋼坯、生鐵、直接還原鐵、再生鋼鐵原料)26.7萬噸,其中鋼坯出口量環(huán)比下降3.4%至25.8萬噸,連續(xù)3個月回落。

自印尼鋼材進(jìn)口量大幅回升約60%

7月份,我國鋼材進(jìn)口量環(huán)比有所回升。鋼材進(jìn)口以板材為主,進(jìn)口量較大的中板、冷軋薄板、中厚寬鋼帶均環(huán)比增長,且自印尼進(jìn)口量大幅回升約60%。

不銹鋼進(jìn)口增量主要來自印尼

7月份,我國進(jìn)口板材58.3萬噸,環(huán)比增長11.2%,占我國鋼材進(jìn)口總量的86.0%。進(jìn)口量較大的中板、冷軋薄板、中厚寬鋼帶均環(huán)比增加,其中冷軋薄板環(huán)比增長49.4%至11.1萬噸。熱軋卷板進(jìn)口量環(huán)比增長15.0%至13.4萬噸,其中中厚寬鋼帶、熱軋薄寬鋼帶環(huán)比分別增長17.4%、6.9%。另外,角型材進(jìn)口量環(huán)比增長36.2%至1.6萬噸,其中大型型鋼環(huán)比增長41.3%。

7月份,我國進(jìn)口不銹鋼13.7萬噸,環(huán)比增長15.9%,占進(jìn)口總量的20.2%;進(jìn)口均價為3199.9美元/噸,環(huán)比下跌11.9%。進(jìn)口增量主要來自印尼,環(huán)比增長17.7%至10.7萬噸,占不銹鋼進(jìn)口總量的78.1%。

自日本、韓國合計進(jìn)口量占比進(jìn)一步提升

7月份,我國自日本、韓國合計進(jìn)口44.9萬噸,環(huán)比增長12.5%,進(jìn)口量占比進(jìn)一步提升至66.2%,其中自韓國進(jìn)口18.6萬噸,環(huán)比增長22.1%。自東盟進(jìn)口10.6萬噸,環(huán)比增長51.5%,其中印尼進(jìn)口量環(huán)比增長60.1%至9.4萬噸,占比達(dá)到89.3%。

鋼坯進(jìn)口量環(huán)比增長16.5%

7月份,我國進(jìn)口初級鋼鐵產(chǎn)品(包括鋼坯、生鐵、直接還原鐵、再生鋼鐵原料)26.8萬噸,環(huán)比增長38.7%,其中鋼坯進(jìn)口量環(huán)比增長16.5%至17.8萬噸。

后期展望

7月份,受原材料價格走強(qiáng)、產(chǎn)業(yè)及宏觀政策預(yù)期推動影響,國內(nèi)鋼材價格走高,并帶動出口報價上調(diào)。而外部需求孱弱、供應(yīng)增加,海外主要市場鋼材價格弱勢下行,海內(nèi)外價差收窄。受出口競爭力下滑、內(nèi)外銷價差收縮等因素影響,第三季度起國內(nèi)企業(yè)出口接單量下降、出口效益收縮,同時在海外供應(yīng)增加、貿(mào)易保護(hù)主義抬頭的背景下,預(yù)計短期出口或延續(xù)回落態(tài)勢,進(jìn)口量將保持低位。

《中國冶金報》(2023年09月20日 07版七版)