中物聯(lián)鋼鐵物流專業(yè)委員會

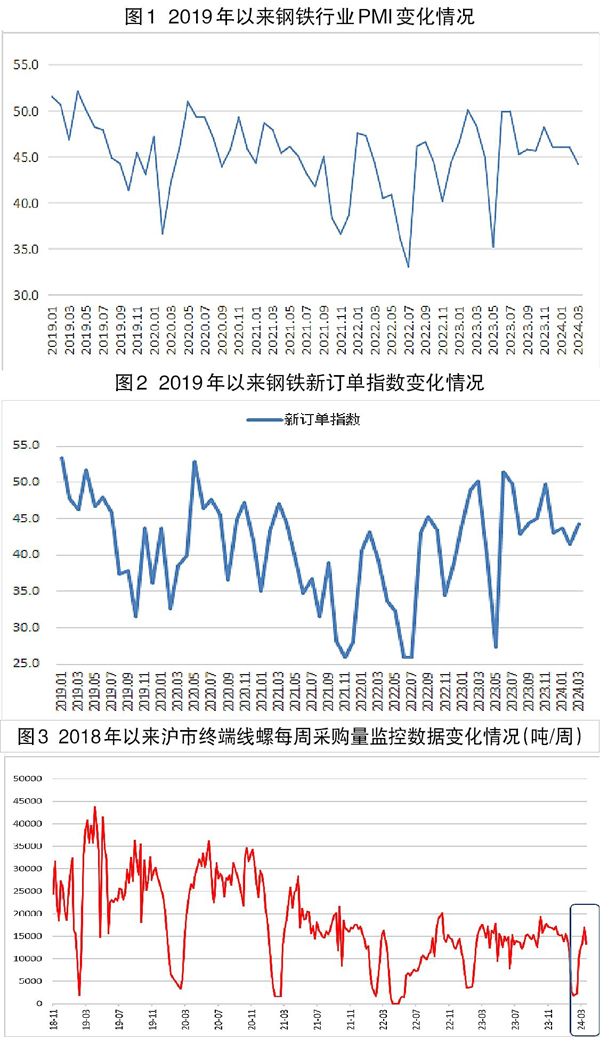

從中物聯(lián)鋼鐵物流專業(yè)委員會調查、發(fā)布的鋼鐵行業(yè)PMI來看,2024年3月份為44.2%,環(huán)比下降1.8個百分點,顯示鋼鐵行業(yè)繼續(xù)弱勢運行。分項指數(shù)變化顯示,春節(jié)假期結束后,鋼鐵行業(yè)市場需求復蘇緩慢,生產(chǎn)端有所下滑,帶動原材料采購下降,原材料價格整體下降,鋼材價格持續(xù)下行。預計4月份,鋼材市場需求弱勢恢復,鋼廠生產(chǎn)或有一定回升,原材料和鋼材價格震蕩偏弱運行。

鋼鐵市場需求復蘇緩慢。3月份春節(jié)假期結束后,下游整體施工表現(xiàn)不佳,市場需求恢復緩慢,成交也缺乏亮眼表現(xiàn),商家多持不樂觀態(tài)度。一個重要原因是基建、房地產(chǎn)等預期較差,相關鋼材需求偏弱。3月份,新訂單指數(shù)為44.4%,雖較2月份上升3個百分點,仍處于45%以下的低位。終端方面,3月份復工后板材市場表現(xiàn)尚可,但建材下游需求遲遲難以釋放,終端采購也無限延后。從監(jiān)測的滬市終端線螺采購數(shù)據(jù)來看,3月份上海終端采購量雖環(huán)比回升,但僅和1月份水平相當,處于較低水平。

鋼廠生產(chǎn)繼續(xù)下滑,帶動采購端協(xié)同下降。3月份,鋼材市場需求恢復緩慢,鋼廠生產(chǎn)意愿下降,生產(chǎn)端繼續(xù)下滑。生產(chǎn)指數(shù)為37.7%,環(huán)比下降7.5個百分點,在經(jīng)歷2月份的小幅反彈后再度下降,且創(chuàng)近10個月以來新低。據(jù)中國鋼鐵工業(yè)協(xié)會統(tǒng)計,3月上旬,全國重點統(tǒng)計鋼鐵企業(yè)日產(chǎn)粗鋼205.80萬噸,環(huán)比下降3.38%;日產(chǎn)生鐵184.38萬噸,環(huán)比下降1.82%;日產(chǎn)鋼材192.76萬噸,環(huán)比下降6.65%。到3月中旬時,重點統(tǒng)計鋼鐵企業(yè)日產(chǎn)粗鋼204.76萬噸,環(huán)比下降0.51%;日產(chǎn)生鐵183.61萬噸,環(huán)比下降0.41%;日產(chǎn)鋼材196.52萬噸,環(huán)比增長1.95%。整體來看,鋼廠生產(chǎn)處于下行趨勢。生產(chǎn)端下滑導致企業(yè)采購意愿也不佳,采購量指數(shù)為41.1%,環(huán)比下降1.9個百分點,同樣創(chuàng)近10個月以來新低。

原材料價格整體下降,鋼廠成本壓力再度緩解。3月份,受采購量下滑影響,原材料市場走弱,價格整體下跌。購進價格指數(shù)為22.4%,環(huán)比下降27.1個百分點,指數(shù)創(chuàng)近10個月以來新低。分品類來看,鐵礦石方面,由于采購量下滑,市場成交一般,港口庫存進一步積累,同時國外礦山逐步增產(chǎn),供給端穩(wěn)中有升,而國內(nèi)市場需求下行壓力較大,鐵礦石價格承壓運行。焦炭方面,3月底,焦炭第七輪降價開啟,但由于焦炭上游原材料同步下跌,因此成本依舊可控,后期價格或將隨著鋼鐵行業(yè)需求而波動。廢鋼方面,成交量進一步走低,價格與成材協(xié)同波動。整體來看,3月份鋼鐵行業(yè)主要原材料價格整體下降,鋼廠成本壓力有所緩解。

鋼材價格持續(xù)下行。3月份,由于需求不足,終端采購推遲,加上春節(jié)期間積累的庫存仍較為龐大,鋼材價格延續(xù)2月份以來的下行態(tài)勢。上海螺紋鋼價格指數(shù)顯示,3月1日價格為3744元/噸,此后價格持續(xù)走低,降至3月27日的3450元/噸,今年第1季度螺紋鋼價格下跌近500元/噸,當前價格已經(jīng)逼近2020年的低點。雖然鋼材價格一路下行,但由于當前煉鋼成本同步下降,企業(yè)部分品種利潤仍有所保障。

預計4月份鋼材市場需求弱勢恢復。隨著天氣的進一步轉暖,建筑、基建等領域的項目將逐步啟動,對鋼鐵產(chǎn)品的需求有望持續(xù)增長。大規(guī)模設備更新和消費品以舊換新將為機械、汽車、家電、等行業(yè)注入新動力,造船業(yè)穩(wěn)定增長,從而對鋼鐵需求產(chǎn)生積極影響。需要注意的是,國內(nèi)房地產(chǎn)市場運行仍然相對低迷,短期內(nèi)難有明顯好轉,而且隨著下游購房需求繼續(xù)偏弱,整體房地產(chǎn)行業(yè)復蘇仍需時間,因此房地產(chǎn)行業(yè)對建筑鋼材市場的需求支撐也將減弱。整體來看,預計4月份鋼材需求將弱勢恢復,但上升空間估計有限。

鋼廠生產(chǎn)或有一定回升。受原材料成本下降的影響,當前長流程鋼企已進入全品種盈利階段,部分春節(jié)期減產(chǎn)、停產(chǎn)的高爐鋼企正在陸續(xù)復產(chǎn)、增產(chǎn),對于生產(chǎn)回升有一定的支撐,預計4月份鋼廠生產(chǎn)或有一定回升。需要注意的是,當前冬儲庫存依舊較高,如果需求不能充分釋放的話,去庫存速度緩慢對于供給端會造成較大壓力。

原材料和鋼材價格震蕩偏弱運行。3月份鐵礦石價格在多重因素作用下價格有所下降,但價格依舊高估,4月份需求端雖將弱勢恢復,但國際鐵礦石市場供應有所增加,加上庫存仍處于高位,因此鐵礦石價格或繼續(xù)波動偏弱運行,但鐵礦石價格回歸正常區(qū)間的可能性不大。焦炭、廢鋼等原料市場也將波動運行。在需求端弱勢恢復的情況下,鋼價也將繼續(xù)震蕩偏弱運行,如果后期政策支持經(jīng)濟力度進一步加大,鋼價下行勢頭則有望企穩(wěn)。

《中國冶金報》(2024年04月03日 07版七版)