馮艷成

上周(3月22日~3月26日),焦炭期貨主力J2105合約價格呈先抑后揚走勢,其間焦價最低跌至2096.5元/噸,創(chuàng)近期新低,隨后焦價在鋼礦價格的帶領下逐漸走強,截至上周五(3月26日)夜盤收盤,焦價反彈至2293.5元/噸,較低點上漲近200元/噸。

焦炭現貨價格繼續(xù)保持弱勢,近期河北省唐山市鋼廠限產力度加大,進一步增強了鋼廠調降焦價的信心,調降節(jié)奏也較前期加快,基本3天~4天焦價被調降1輪100元/噸。截至上周五,焦價已連續(xù)調降7輪,累計跌幅700元/噸,且河北省個別鋼廠有調降第8輪的意愿,其他地區(qū)鋼廠尚未跟進,焦企抵降情緒逐漸濃厚,后期需持續(xù)關注焦鋼博弈情況。春節(jié)假期前,焦價曾連續(xù)提漲15輪、累計漲幅1000元/噸(前10輪每輪漲幅50元/噸),而目前焦價已將大部分漲幅跌完,剩余2輪~3輪的下降空間。

利潤方面,截至焦價第7輪調降落地,全國30家獨立焦企平均噸焦盈利降至465元,市場主流焦企噸焦盈利普遍在400元上下。下游鋼廠受鋼材漲價、鐵礦石和焦炭等原材料降價影響,盈利率逐步趨穩(wěn),在90%附近小幅波動,前期焦鋼企業(yè)利潤分配不平衡的問題已基本得到解決。

從基本面來看,短期焦炭真實需求回落、供應減量有限,導致整體供需關系趨于寬松,前期焦化去產能政策留下的供應缺口正在逐漸回補。

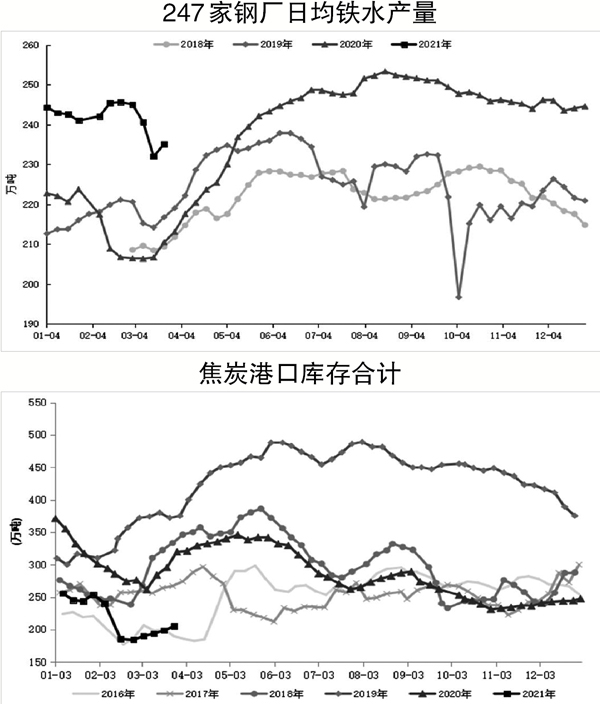

具體來看,近期因河北省唐山市鋼廠環(huán)保限產政策趨嚴的影響,焦炭高爐需求受到較大沖擊,日均鐵水產量兩周累計降幅達13萬噸,并且需求急速走弱促使焦價超預期繼續(xù)下跌2輪。不過,其他地區(qū)環(huán)保限產政策相對寬松,尚未出現類似河北省唐山市鋼廠限產的情況,疊加近期鋼材價格保持強勢、原材料讓利,鋼廠利潤恢復較好。另外,終端需求穩(wěn)步恢復,鋼材庫存出現向下拐頭趨勢,多種因素刺激鋼廠保持良好的生產情緒,短期焦炭需求出現一定程度回升。上周調研數據顯示,全國247家鋼廠高爐煉鐵產能利用率為88.30%,環(huán)比增長1.14%,同比增長5.53%;日均鐵水產量為235.05萬噸,環(huán)比增加3.05萬噸,同比增加14.71萬噸。

從供應端來看,雖然焦價已連續(xù)下跌700元/噸,但企業(yè)尚有一定盈利,焦企生產積極性普遍仍高,僅有山西省個別地區(qū)因環(huán)保檢查等原因有限產情況,焦炭供應邊際回落,總體供應減量有限。上周,樣本焦企產能利用率為78.17%,環(huán)比下降0.94個百分點,同比上升3.13個百分點。

庫存方面,在整體需求走弱、供應減量有限的情況下,焦炭保持庫存累積趨勢,上周因需求有所回升,焦炭庫存累積速度稍有放緩。上周,焦炭總庫存為773.45萬噸,環(huán)比上升9.04萬噸,同比下降104.09萬噸。分結構來看,焦化廠以及鋼廠焦炭庫存變化不大,均保持中位偏高水平。值得注意的是,港口庫存仍保持穩(wěn)步累積,雖然整體增幅不大,但上周增速有所加快。在焦炭現貨價格連續(xù)且急速下跌后,貿易商可能會出現抄底拿貨現象,尤其是若期貨價格持續(xù)反彈帶動現貨價格企穩(wěn),焦企庫存將逐漸向下游轉移,近期需給予一定關注??傮w上,焦炭仍處庫存累積階段,后期若需求難有改善,焦炭庫存累積趨勢或將延續(xù)。

整體來看,焦炭現貨依然處于調降周期,但焦價已將前期大部分漲幅跌完,焦企出現明顯的抵觸降價情緒,焦價下跌空間或已不大??紤]到需求總體回落等利空因素影響仍存,焦價自身向上驅動力偏弱,或多以跟隨鋼、礦價格走勢為主,建議參與者謹慎操作。

《中國冶金報》(2021年4月1日 03版三版)