馮艷成

上周(8月23日~8月27日),焦煤、焦炭期貨主力合約價(jià)格整體呈沖高回落走勢(shì),價(jià)格重心進(jìn)一步上移。其中,焦炭J2201合約價(jià)格由2800元/噸上漲至3300元/噸左右,后逐步回落至3100元/噸附近;焦煤JM2201合約價(jià)格由2220元/噸上漲至2600元/噸左右,隨后逐步回落至2470元/噸附近。焦煤、焦炭期貨價(jià)格高位回落主要原因在于,國(guó)家相關(guān)部門表示煤炭整體供需形勢(shì)已明顯好轉(zhuǎn),但存在一些機(jī)構(gòu)仍惡意炒作煤價(jià)上漲的信息,對(duì)此將開展專項(xiàng)調(diào)查。受此消息影響,動(dòng)力煤價(jià)格下跌帶動(dòng)焦煤、焦炭?jī)r(jià)格走弱。不過,焦煤自身供應(yīng)結(jié)構(gòu)性問題仍然存在,對(duì)煤焦價(jià)格有一定的支撐。

產(chǎn)地現(xiàn)貨方面,上周,焦炭?jī)r(jià)格再次提漲2輪,且下游鋼廠已陸續(xù)接受。至此,市場(chǎng)主流焦價(jià)已連續(xù)提漲7輪,累計(jì)漲幅840元/噸。受產(chǎn)地現(xiàn)貨價(jià)格上漲的影響,焦炭港口貿(mào)易價(jià)格繼續(xù)創(chuàng)新高。截至8月30日(周一),日照港準(zhǔn)一級(jí)冶金焦貿(mào)易出庫價(jià)格為3500元/噸,一級(jí)冶金焦貿(mào)易出庫價(jià)格為3600元/噸,環(huán)比前一周上漲270元/噸。

從基本面來看,上周焦炭整體供需變動(dòng)不大,總體庫存雖保持低位但有見底跡象。

成本方面,上周,煉焦煤價(jià)格繼續(xù)全面大幅上漲,其中,山西省呂梁市中硫主焦煤價(jià)格上漲270元/噸,目前報(bào)價(jià)為2750元/噸;山西省長(zhǎng)治市低硫主焦煤價(jià)格上漲50元/噸,目前報(bào)價(jià)為3600元/噸;內(nèi)蒙古精煤上漲300元/噸,目前報(bào)價(jià)為2790元/噸。不過,隨著焦炭?jī)r(jià)格的不斷提漲,噸焦盈利由降轉(zhuǎn)增,上周,全國(guó)30家獨(dú)立焦企平均噸焦盈利為322元,環(huán)比前一周增加140元,前期噸焦盈利呈虧損狀態(tài)的內(nèi)蒙古地區(qū)也已轉(zhuǎn)為盈利150元左右。

供應(yīng)方面,焦企當(dāng)前盈利水平好轉(zhuǎn),企業(yè)主動(dòng)停限產(chǎn)情況緩解,但部分焦企因原材料焦煤供應(yīng)不足引起的限產(chǎn)情況仍在持續(xù)。另外,近期第2輪第4批中央生態(tài)環(huán)境保護(hù)督察已全面啟動(dòng),督察時(shí)間約1個(gè)月,重點(diǎn)針對(duì)碳達(dá)峰、碳中和研究部署,嚴(yán)格控制“兩高”(高耗能、高排放)項(xiàng)目盲目上馬,以及去產(chǎn)能“回頭看”落實(shí)情況等問題。據(jù)相關(guān)機(jī)構(gòu)調(diào)研,山東省目前已有部分焦企開始不同程度限產(chǎn),幅度達(dá)30%~50%,預(yù)計(jì)隨著環(huán)保督察組進(jìn)駐,區(qū)域限產(chǎn)面積會(huì)逐步擴(kuò)大,焦炭供應(yīng)收緊預(yù)期較強(qiáng)。上周,全國(guó)230家獨(dú)立焦企剔除淘汰產(chǎn)能利用率為82.85%,環(huán)比下降0.73個(gè)百分點(diǎn),較去年同期下降5.10個(gè)百分點(diǎn)。

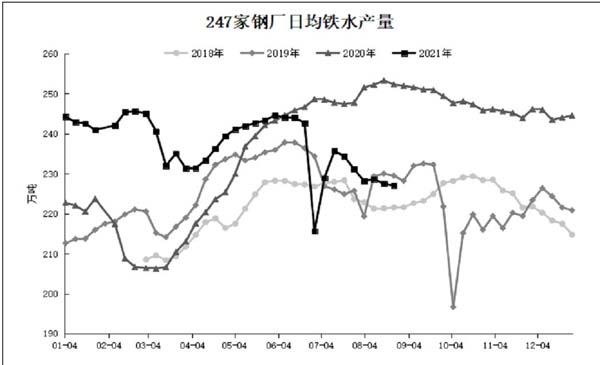

需求方面,自7月份各地鋼廠陸續(xù)執(zhí)行粗鋼產(chǎn)量同比不增或減少的政策以來,產(chǎn)量數(shù)據(jù)上已有明顯下降,減產(chǎn)政策初見成效,但粗鋼累計(jì)同比增幅仍較大,國(guó)家相關(guān)部門下一步將繼續(xù)關(guān)注并敦促減產(chǎn)政策執(zhí)行不力的省份,按時(shí)按量完成任務(wù)。粗鋼作為生鐵的下游產(chǎn)品,壓減粗鋼產(chǎn)量必然會(huì)對(duì)生鐵產(chǎn)量形成抑制,進(jìn)而影響焦炭需求。因此,焦炭需求仍有一定的下降壓力。高頻數(shù)據(jù)顯示,上周,247家鋼廠日均鐵水產(chǎn)量為227.05萬噸,較去年同期下降25.29萬噸,同時(shí)較上半年日均鐵水均值低13萬噸左右。

庫存方面,擴(kuò)大統(tǒng)計(jì)口徑數(shù)據(jù)顯示,上周焦炭總體庫存稍有回升,其中焦化廠焦炭庫存仍保持去庫存狀態(tài),總庫存增量主要來自于鋼廠及港口端。目前,鋼廠焦炭庫存處于較低水平,短期鋼廠有一定補(bǔ)庫動(dòng)作。庫存具體數(shù)據(jù)顯示,上周焦炭總體庫存為1005.56萬噸,環(huán)比增加6.42萬噸。其中,獨(dú)立焦化全樣本焦炭庫存為50.86萬噸,環(huán)比下降7.86萬噸;247家鋼廠焦炭庫存為724.1萬噸,環(huán)比增加9.78萬噸;沿海18港口焦炭庫存為230.6萬噸,環(huán)比增加4.5萬噸。

綜合來看,上周,焦炭供需兩端均有不同程度下降,總體庫存有見底跡象,后期若需求進(jìn)一步下滑,焦炭可能存在一定庫存累積風(fēng)險(xiǎn)。原材料焦煤供應(yīng)短缺的問題暫時(shí)未得到解決,價(jià)格仍保持強(qiáng)勢(shì),給予焦價(jià)較強(qiáng)的成本支撐。盤面上,近期焦化和鋼鐵市場(chǎng)均有限產(chǎn)消息的刺激,煤焦期價(jià)波動(dòng)劇烈,操作風(fēng)險(xiǎn)較大,建議參與者謹(jǐn)慎對(duì)待。基本面上重點(diǎn)關(guān)注焦煤供應(yīng)變化和各地粗鋼產(chǎn)量壓減政策落實(shí)情況。

《中國(guó)冶金報(bào)》(2021年9月2日 03版三版)