趙毅

鋼材期貨市場在2023年1月份表現(xiàn)出較強(qiáng)韌性,即使在現(xiàn)貨市場因春節(jié)假期提前進(jìn)入休市狀態(tài)后,鋼材期貨價(jià)格仍保持著盤整偏強(qiáng)的走勢。鋼材市場后市將如何演繹?宏觀層面和行業(yè)基本面具有哪些特點(diǎn)?

宏觀預(yù)期成為

助力鋼價(jià)走強(qiáng)的核心因素

受淡季特征和春節(jié)假期影響,鋼材在節(jié)前供需雙降,但期貨價(jià)格仍然保持升勢,交投重心小幅上移。即使國家統(tǒng)計(jì)局公布的2022年12月份房地產(chǎn)數(shù)據(jù)較差,也并沒有給黑色系產(chǎn)品帶來太大影響。究其原因,主要緣于市場對節(jié)后的樂觀預(yù)期,而預(yù)期來自于以下幾點(diǎn)。

一是2022年底國家疫情防控政策出現(xiàn)較大調(diào)整,防疫政策放開很大程度上激發(fā)了消費(fèi)端的市場活力,這一點(diǎn)從春節(jié)假期全國餐飲旅游等方面的情況便可見一斑。二是工信部今年初表示要頒布促進(jìn)汽車、綠色智能家電、綠色建材消費(fèi)等相關(guān)政策措施。國務(wù)院常務(wù)會議在1月28日也表示要持續(xù)抓實(shí)當(dāng)前經(jīng)濟(jì)社會發(fā)展工作,推動經(jīng)濟(jì)運(yùn)行在年初穩(wěn)步回升,經(jīng)濟(jì)復(fù)蘇是今年國內(nèi)經(jīng)濟(jì)運(yùn)行的核心邏輯,且確定性較強(qiáng)。三是去年11月份起監(jiān)管層對房地產(chǎn)行業(yè)“三箭齊發(fā)”,分別從信貸、債券、股權(quán)3個融資渠道予以支持。今年初國家發(fā)展改革委等多部門表示將推進(jìn)有序落戶城鎮(zhèn)。結(jié)合之前的一系列政策,房地產(chǎn)行業(yè)已經(jīng)在“房住不炒”的大前提下,極大限度地從房企和潛在購房者兩端推動市場回暖。從宏觀環(huán)境來看,經(jīng)濟(jì)回暖、房地產(chǎn)行業(yè)復(fù)蘇是今年的主基調(diào)。

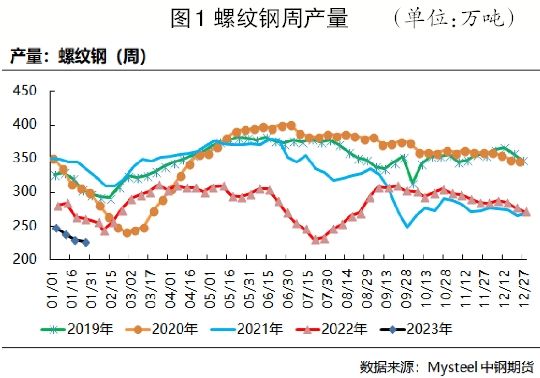

此外,自2022年下半年以來,國內(nèi)大部分鋼廠利潤低或處于虧損狀態(tài),疊加今年1月份的春節(jié)假期,致使建筑鋼材產(chǎn)量處于偏低水平。數(shù)據(jù)顯示,1月21日—27日,螺紋鋼周產(chǎn)量為227.23萬噸,同比下降33.45萬噸(見圖1);熱軋卷板周產(chǎn)量為305.59萬噸,同比下降16.96萬噸。兩者周產(chǎn)量均為近5年同期的最低水平。低供應(yīng)也是利多鋼材價(jià)格的因素之一。

現(xiàn)實(shí)需求偏弱,關(guān)注預(yù)期能否兌現(xiàn)

相較于供應(yīng)端,庫存和需求表現(xiàn)給鋼價(jià)帶來拖累。

首先,去年的低庫存特征目前已經(jīng)不存在。1月20日—26日,螺紋鋼總庫存為961.38萬噸,較去年同期增加252.83萬噸;熱軋卷板總庫存為367.03萬噸,較去年同期增加57.73萬噸。這兩個品種的總庫存均超過去年同期,且為近5年來的偏高水平。

其次,需求數(shù)據(jù)更能說明問題。國家統(tǒng)計(jì)局公布的2022年12月份房地產(chǎn)數(shù)據(jù)表明了房地產(chǎn)行業(yè)仍處于下行階段,除了銷售等部分環(huán)節(jié)的指標(biāo)出現(xiàn)改善外,主要的資金、開工建設(shè)等指標(biāo)依然偏弱,而諸如開發(fā)投資、開工、施工等環(huán)節(jié)與鋼材實(shí)際需求的關(guān)系更為密切??焖倮蹘旌腿跣枨蠖际亲璧K鋼價(jià)上漲的因素。根據(jù)國內(nèi)春節(jié)習(xí)慣和歷史規(guī)律,農(nóng)歷正月十五(2月5日)后各地的復(fù)工復(fù)產(chǎn)節(jié)奏有望加快,可重點(diǎn)關(guān)注屆時終端的實(shí)際情況,這也是現(xiàn)實(shí)與預(yù)期能否并軌的重要階段,將對鋼價(jià)的未來走勢帶來較大影響。

短期有望延續(xù)升勢

春季行情存在不確定性

據(jù)統(tǒng)計(jì),近5年來,鋼材現(xiàn)貨市場有4年是上漲的,僅2020年因新冠肺炎疫情突發(fā)出現(xiàn)下降?;诖汗?jié)前良好的市場預(yù)期,筆者認(rèn)為,近期鋼材現(xiàn)貨市場仍有望保持階段升勢。但房地產(chǎn)行業(yè)出現(xiàn)實(shí)質(zhì)性扭轉(zhuǎn)仍需時間,在資金到位之后,落實(shí)到新開工、施工環(huán)節(jié)則需要更長的時間周期,如果當(dāng)前價(jià)格已充分反映了春季預(yù)期,那么在節(jié)后的慣性上漲后更需要提防需求不及預(yù)期時的價(jià)格回調(diào)風(fēng)險(xiǎn)。

綜上所述,筆者認(rèn)為當(dāng)前的宏觀樂觀預(yù)期和實(shí)際弱需求存在背離,導(dǎo)致盤面操作難度大。未來可重點(diǎn)關(guān)注以下幾點(diǎn):一是每日建筑鋼材成交量,該數(shù)據(jù)反映了現(xiàn)貨市場的熱度;二是鋼材周產(chǎn)量恢復(fù)情況,在需求未啟動前,若產(chǎn)量回升過快則不利于成材價(jià)格上漲;三是第三方機(jī)構(gòu)關(guān)于各地房地產(chǎn)和基建施工的調(diào)研報(bào)告,終端是否按期或提早開工。因此,鋼材價(jià)格在近期或震蕩偏強(qiáng),隨后需關(guān)注終端兌現(xiàn)情況,謹(jǐn)防需求不及預(yù)期的價(jià)格回落風(fēng)險(xiǎn)。

《中國冶金報(bào)》(2023年2月2日 03版三版)