賀宗春

9月份,國內(nèi)宏觀經(jīng)濟(jì)出現(xiàn)一些新的信號(hào),能耗雙控、限電、“地產(chǎn)暴雷”、出口疲弱、汽車缺芯等諸多經(jīng)濟(jì)上行的壓力被逐步放大。鋼材市場(chǎng)剛過“金九”,“銀十”能否再現(xiàn)、價(jià)格能否平穩(wěn)等問題持續(xù)困擾企業(yè)經(jīng)營(yíng)。PMI(采購經(jīng)理人指數(shù))是宏觀經(jīng)濟(jì)先導(dǎo)性指數(shù),是諸多樣本企業(yè)對(duì)未來預(yù)期的集合判斷。9月中國物流與采購聯(lián)合會(huì)PMI數(shù)據(jù)透露出的三大信號(hào)值得關(guān)注,需警惕由此帶來的三大風(fēng)險(xiǎn)。

信號(hào)一:疫后首進(jìn)“收縮區(qū)間” 密切關(guān)注“斷供”風(fēng)險(xiǎn)

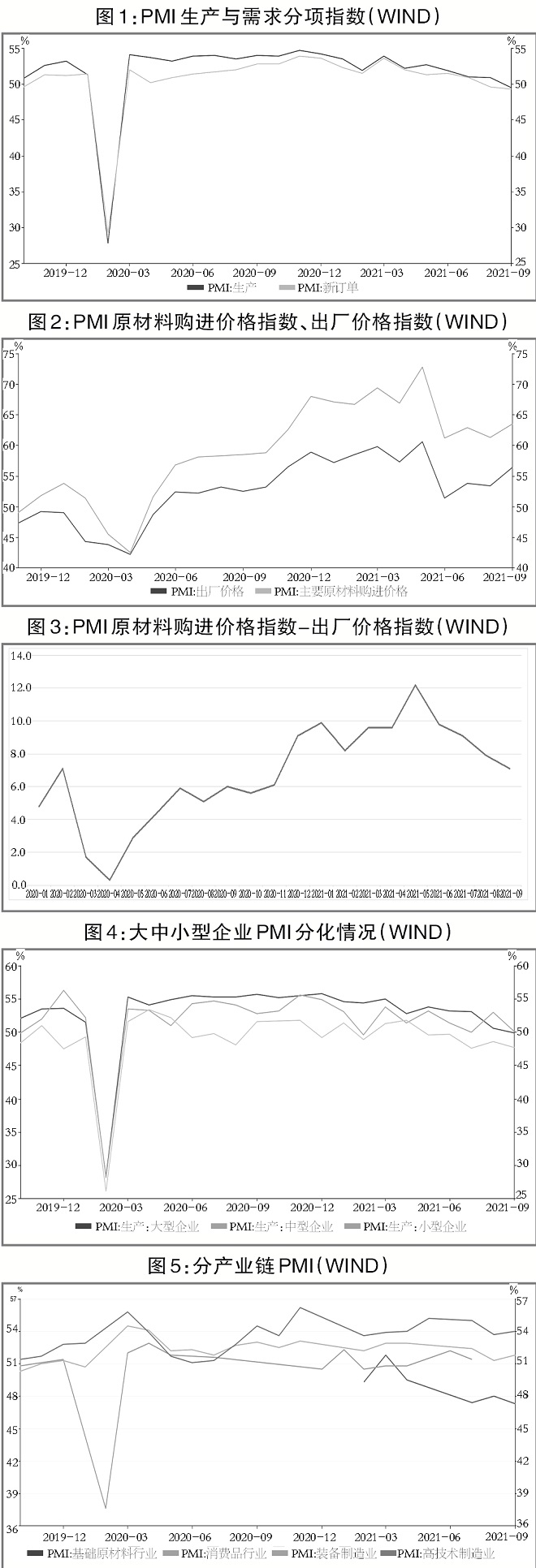

9月份,我國制造業(yè)PMI環(huán)比下滑0.5個(gè)百分點(diǎn)至49.6%,這是自2020年2月份以來首次進(jìn)入“收縮區(qū)間”(即低于50%“榮枯線”“臨界點(diǎn)”),回落至2019年第三季度水平,處于歷史同期低位,經(jīng)濟(jì)動(dòng)能上行壓力加大。相比而言,8月份,美國制造業(yè)PMI指數(shù)為59.9%,回落2.4個(gè)百分點(diǎn);歐洲制造業(yè)PMI為58.7%,回落1.7個(gè)百分點(diǎn),但仍處于高景氣區(qū)間。

我國制造業(yè)PMI生產(chǎn)指數(shù)自2020年2月份以來首次跌落至“榮枯線”以下,環(huán)比大幅下行1.4個(gè)百分點(diǎn)至49.5%,是下滑最嚴(yán)重的分項(xiàng),也是拖累制造業(yè)PMI下滑的最大因素。一般而言,除春節(jié)長(zhǎng)假外生產(chǎn)指數(shù)會(huì)高于采購量指數(shù),生產(chǎn)動(dòng)力在前、采購意愿在后。今年9月份,我國首現(xiàn)生產(chǎn)指數(shù)低于采購量指數(shù),生產(chǎn)指數(shù)從今年3月的高點(diǎn)53.9%一路下滑至49.5%,回落4.4個(gè)百分點(diǎn);采購量指數(shù)則同步從今年3月份的高點(diǎn)53.10%一路下滑至49.7%,回落3.4個(gè)百分點(diǎn)。9月份生產(chǎn)指數(shù)低于采購量指數(shù)首現(xiàn)差值正0.2個(gè)百分點(diǎn),釋放出生產(chǎn)受需求、限電等諸多因素限制而動(dòng)力嚴(yán)重不足的信號(hào)。

制造業(yè)PMI新訂單指數(shù)、新出口訂單指數(shù)繼續(xù)回落,需求整體疲軟,未見回升態(tài)勢(shì)。新訂單指數(shù)環(huán)比下行0.3個(gè)百分點(diǎn)至49.3%,連續(xù)兩個(gè)月位于“收縮區(qū)間”,特別是市場(chǎng)對(duì)高耗能行業(yè)相關(guān)產(chǎn)品的需求持續(xù)回落。新出口訂單指數(shù)環(huán)比下行0.5個(gè)百分點(diǎn)至46.2%,已連續(xù)5個(gè)月回落,在海運(yùn)價(jià)格高漲、進(jìn)出港效率下降的壓力之下,出口規(guī)模增長(zhǎng)更多是價(jià)漲量減,新出口訂單下降趨勢(shì)短期較難逆轉(zhuǎn)。在手訂單指數(shù)環(huán)比下行0.3個(gè)百分點(diǎn)至45.6%;進(jìn)口指數(shù)回落1.5個(gè)百分點(diǎn)至46.8%,均處于“收縮區(qū)間”。

在消費(fèi)需求疲軟、房地產(chǎn)市場(chǎng)趨冷、能耗雙控政策持續(xù)重壓及原材料價(jià)格高位上漲等多重因素的壓力下,制造業(yè)PMI供需兩端指數(shù)下行,生產(chǎn)指數(shù)下行幅度顯著大于需求指數(shù)下行幅度,生產(chǎn)指數(shù)年內(nèi)首度低于采購量指數(shù),企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)受到嚴(yán)重制約,原材料“斷供”風(fēng)險(xiǎn)持續(xù)加大。10月份,能耗雙控及煤炭供應(yīng)缺口短期內(nèi)不會(huì)得到緩解。國家發(fā)展改革委《2021年上半年各地區(qū)能耗雙控目標(biāo)完成情況晴雨表》顯示,有19個(gè)省份為一二級(jí)預(yù)警,9月20個(gè)省(自治區(qū)、直轄市)或省內(nèi)部分地市公布限電措施,多數(shù)地區(qū)以限制工業(yè)用電為主,廣東、江蘇等制造業(yè)大省也在名單之中。從鋼鐵上游原材料到中游直至下游加工制造均是工業(yè)用電大戶,第四季度鋼鐵產(chǎn)業(yè)鏈各環(huán)節(jié)生產(chǎn)端將繼續(xù)承壓,原材料“斷供”風(fēng)險(xiǎn)已大于“穩(wěn)價(jià)”風(fēng)險(xiǎn),貨難訂、難產(chǎn)、難發(fā)問題短期難以緩解,企業(yè)需密切關(guān)注供應(yīng)商生產(chǎn)運(yùn)營(yíng)情況,做好供應(yīng)鏈“保供”安排。

信號(hào)二:購進(jìn)出廠價(jià)差縮小 密切關(guān)注“急跌”風(fēng)險(xiǎn)

9月制造業(yè)PMI價(jià)格指數(shù)繼續(xù)攀升,原材料購進(jìn)價(jià)格指數(shù)環(huán)比上行2.2個(gè)百分點(diǎn)至63.5%;出廠價(jià)格指數(shù)環(huán)比上行3.0個(gè)百分點(diǎn)至56.4%,兩個(gè)價(jià)格指數(shù)均升至近4個(gè)月高點(diǎn),上游對(duì)下游行業(yè)的成本壓力仍然較大。原材料庫存指數(shù)環(huán)比上行0.5個(gè)百分點(diǎn)至48.2%,產(chǎn)成品庫存指數(shù)環(huán)比下行0.5個(gè)百分點(diǎn)至47.2%,產(chǎn)成品庫存下滑,原材料庫存回升。

今年初以來,原材料價(jià)格持續(xù)上漲,鋼鐵企業(yè)原材料采購成本普遍上升,特別是動(dòng)力煤價(jià)格短期仍未見調(diào)整,2201合約持續(xù)拉漲、連創(chuàng)歷史新高,9月28日收盤價(jià)為1328.8元/噸,近1個(gè)月漲幅高達(dá)55.09%。原材料購進(jìn)價(jià)格指數(shù)與出廠價(jià)格指數(shù)的差值能夠體現(xiàn)上游對(duì)下游的傳導(dǎo)壓力。如原材料購進(jìn)價(jià)格與出廠價(jià)格指數(shù)之間的差值縮小,則表明上游原材料價(jià)格的上漲正逐漸向中下游產(chǎn)成品價(jià)格傳導(dǎo),將影響終端消費(fèi)工業(yè)品需求。

自2020年初以來,該差值持續(xù)攀升,自2020年4月份最低的0.3個(gè)百分點(diǎn),持續(xù)攀升到2021年5月份最高的12.2個(gè)百分點(diǎn),其后一路下滑至2021年9月份的7.1個(gè)百分點(diǎn)。近年來,該值在2016年11月份、2017年9月份、2018年10月份曾分別出現(xiàn)高點(diǎn),其后因需求萎縮而導(dǎo)致原材料出貨不暢、庫存高企,出現(xiàn)價(jià)格“急跌”。盡管此輪原材料價(jià)格上漲有限產(chǎn)、限電所致的“供應(yīng)硬缺口”支撐,價(jià)格“急跌”基本面發(fā)生變化,但供需關(guān)系仍是確定價(jià)格的核心因素,企業(yè)向下游終端客戶傳導(dǎo)原材料壓力勢(shì)必會(huì)最終影響上游原材料需求規(guī)模,上游的連續(xù)生產(chǎn)、規(guī)模生產(chǎn)特性將加快形成價(jià)格下跌調(diào)整動(dòng)因。

信號(hào)三:行業(yè)企業(yè)分化明顯 密切關(guān)注“債務(wù)”風(fēng)險(xiǎn)

9月份,大中小企業(yè)生產(chǎn)指數(shù)均在下降,但分化明顯。大型企業(yè)PMI回升0.1個(gè)百分點(diǎn)至50.4%,仍處于景氣周期。中、小型企業(yè)PMI分別回落1.5個(gè)、0.7個(gè)百分點(diǎn)至49.7%、47.5%,小型企業(yè)處于最低區(qū)間。國家統(tǒng)計(jì)局對(duì)此的解讀是“小企業(yè)反映原材料成本高、資金緊張、市場(chǎng)需求不足的比重均超過四成”,原材料成本高成為小企業(yè)面臨的首位難題,資金緊張、回款難列第二位。

分產(chǎn)業(yè)鏈看,石油煤炭及其他燃料加工、化學(xué)纖維及橡膠塑料制品、黑色金屬冶煉及壓延加工等高耗能行業(yè)生產(chǎn)指數(shù)均低于45.0%,成為整體工業(yè)生產(chǎn)走弱的主要因素,同時(shí),限產(chǎn)、限電已蔓延至諸多區(qū)域的工業(yè)企業(yè),在能耗雙控政策和多地電力短缺的影響下,工業(yè)生產(chǎn)活動(dòng)放緩跡象已十分明顯。工業(yè)品價(jià)格高企已持續(xù)拖累下游企業(yè)營(yíng)收增速、推高下游產(chǎn)成品成本,下游行業(yè)利潤(rùn)兩年平均增速在8月份已大幅回落18個(gè)百分點(diǎn)至-0.5%,上游行業(yè)兩年平均增速持續(xù)提升,中游行業(yè)利潤(rùn)持續(xù)處于高位,企業(yè)和行業(yè)分化嚴(yán)重。

分行業(yè)來看,雙控趨嚴(yán)、高耗能行業(yè)生產(chǎn)明顯放緩,石油加工、黑色金屬、化纖等行業(yè)生產(chǎn)指數(shù)均低于45%,對(duì)整體生產(chǎn)構(gòu)成較大拖累。服務(wù)業(yè)PMI依然偏弱,處于歷史同期低位,一是疫情仍有反復(fù),影響局部消費(fèi);二是汽車制造業(yè)“缺芯”嚴(yán)重,導(dǎo)致汽車零售偏弱;三是建筑業(yè)PMI處于歷史同期低位,恒大事件等事件引發(fā)對(duì)地產(chǎn)企業(yè)信用的普遍關(guān)注,9月份建筑業(yè)商務(wù)活動(dòng)指數(shù)降為57.5%,建筑業(yè)生產(chǎn)擴(kuò)張放緩,地產(chǎn)投資放緩趨勢(shì)明顯,與地產(chǎn)企業(yè)相關(guān)的鋼鐵生產(chǎn)與流通企業(yè)也因此面臨著較大的債務(wù)風(fēng)險(xiǎn)壓力,需密切關(guān)注由此帶來的違約風(fēng)險(xiǎn)。