中國冶金報(bào) 中國鋼鐵新聞網(wǎng)

左更

數(shù)據(jù)分析顯示:2000年以來,鐵礦石與銅在成本溢價(jià)(價(jià)格—成本)方面的相關(guān)度越來越高,且在2018年5月后相關(guān)度始終高于90%。數(shù)據(jù)驗(yàn)證的結(jié)果說明,鐵礦石作為黑色金屬原料的突出代表,正在與銅類似地走上金融屬性主要決定價(jià)格的定價(jià)模式。

中國需求推動(dòng)下的鐵礦石成本溢價(jià)水平高漲

第一,2000年以來,中國進(jìn)口鐵礦石價(jià)格年化增長幅度超過11%。2021年,中國進(jìn)口鐵礦石市場(chǎng)價(jià)格屢創(chuàng)新高。5月12日,普氏鐵礦石價(jià)格(62%,CIF中國主要港口)達(dá)到233.1美元/噸,之后價(jià)格雖有所下降,但仍保持200美元/噸以上的絕對(duì)高位運(yùn)行。截至2021年6月8日,2021年中國進(jìn)口鐵礦石年化均價(jià)為179美元/噸,較2020年的年均價(jià)格漲幅接近65%,是2000年20美元/噸價(jià)格的8.95倍,平均年化增長幅度超過11%。

第二,2000年后全球鐵礦石FOB(離岸價(jià))成本年化增長率僅略高于3%。鐵是地殼中第二大金屬元素(僅次于鋁),也是第四大化學(xué)元素(位居氧、硅、鋁之后)。根據(jù)美國地質(zhì)調(diào)查局2020年的數(shù)據(jù)顯示,全球鐵礦石可采儲(chǔ)量為1700億噸,足以滿足全球鋼鐵工業(yè)的發(fā)展需求,另據(jù)澳大利亞知名信息調(diào)查機(jī)構(gòu)的數(shù)據(jù),全球鐵礦石供需格局持續(xù)處于寬松平衡狀態(tài)。因此,鐵礦石的供需格局中不存在供不應(yīng)求的可能,即便是短暫的緊平衡格局也屬難得一見。

同時(shí),全球鐵礦石的平均生產(chǎn)成本長期保持著相對(duì)平穩(wěn)的狀態(tài)。2021年全球預(yù)估的FOB生產(chǎn)成本為32.1美元/噸,較2000年的16.8美元/噸僅上升了91%,年化增長率3.1%,甚至低于同階段美日發(fā)達(dá)國家以及中國的消費(fèi)者價(jià)格指數(shù)(CPI)和M2貨幣投放量的年化增長速度。

第三,自2000年至今,鐵礦石成本溢價(jià)年化增長幅度超過8.5%。2000年后,中國粗鋼產(chǎn)量節(jié)節(jié)攀升,帶動(dòng)中國對(duì)鐵礦石需求不斷高漲。自2016年起,中國連續(xù)5年年進(jìn)口鐵礦石數(shù)量超過10億噸,而且年均進(jìn)口價(jià)格節(jié)節(jié)攀升。

在鐵礦石價(jià)格不斷上漲的情況下,鐵礦石成本溢價(jià)水平不斷高漲,2021年6月上旬的鐵礦石溢價(jià)水平已經(jīng)漲至550%以上。換言之,2021年6月的鐵礦石價(jià)格是其全球平均成本的6.5倍。而2000年初的鐵礦石成本溢價(jià)水平只有19%左右,計(jì)算而來的鐵礦石成本溢價(jià)水平的年化增長率接近17.4%。這也可以解釋為:以四大鐵礦商為代表的擁有全球相對(duì)優(yōu)質(zhì)資源的鐵礦石生產(chǎn)商每年鐵礦石業(yè)務(wù)的利潤增長能力接近17%,堪稱全球最賺錢的資產(chǎn)配置。鐵礦石業(yè)已成為全球金屬礦產(chǎn)優(yōu)質(zhì)資產(chǎn)的突出代表。在2021年第1季度澳大利亞媒體MINING.COM統(tǒng)計(jì)的全球前十上市公司中,必和必拓、力拓、淡水河谷、英美資源和FMG五大鐵礦生產(chǎn)商位列第1、2、3、4、10位,全球最大的鐵礦石貿(mào)易商嘉能可則位列第6位。

銅在2000年后曾四度溢價(jià)水平超過200%

第一,作為基本金屬的代表,銅始終引領(lǐng)其他金屬價(jià)格的變化。

銅作為大宗金屬的風(fēng)向標(biāo)和基本金屬的代表,在全球的產(chǎn)量遠(yuǎn)高于鉛、鋅、鎳,是有色金屬中產(chǎn)量和消費(fèi)量僅次于鋁的第二大金屬品種。在2021年第1季度澳大利亞媒體MINING.COM公布的全球前十大礦業(yè)上市公司排名中,以銅為主營商品的公司占據(jù)了7席。作為人類最早應(yīng)用于商業(yè)和金融的金屬品種之一,銅具有超過150年的供需及金融雙重意義的價(jià)格機(jī)制。

銅的金融屬性極高,與全球主要經(jīng)濟(jì)大國,特別是美國的貨幣財(cái)政政策、M2貨幣投放情況呈近似同步的正相關(guān)性,經(jīng)函數(shù)計(jì)算的相關(guān)性達(dá)到近85%。因此,可以說銅是與貨幣、財(cái)政政策、金融市場(chǎng)、商品供需等方面相關(guān)度極高的商品,對(duì)于銅的成本溢價(jià)水平的研究可以一定程度代表對(duì)有色金屬行業(yè)的研究。

2021年以來,在全球“放水”資本的推動(dòng)下,銅價(jià)(電子盤)創(chuàng)紀(jì)錄地達(dá)到10556美元/噸,場(chǎng)內(nèi)盤也達(dá)到10460美元/噸的高位。銅價(jià)的變化始終引領(lǐng)金屬價(jià)格的變化。至2021年6月上旬,銅價(jià)仍然保持在10000美元/噸以上的價(jià)格水平。

第二,2000年以來銅的溢價(jià)水平曾四度超過100%。

從銅的生產(chǎn)成本上看,2000年后隨著全球?qū)︺~消費(fèi)的增長以及全球優(yōu)質(zhì)銅資源逐漸被開發(fā)殆盡,全球原生銅礦的平均品位由2000年的3%左右下降至2020年的1.5%以下。資源品位的下降推動(dòng)銅的生產(chǎn)成本(C1,90%分位線)震蕩上行。2020年全球銅生產(chǎn)成本較2000年數(shù)值增長了3330美元/噸,漲幅超過204%。

從銅的成本溢價(jià)水平上看,2000年后,銅的成本溢價(jià)水平曾4次超過100%。2021年5月,銅的成本溢價(jià)率達(dá)到134.80%,較2000年1月15.4%的溢價(jià)水平增長了875.3%,溢價(jià)率的平均年化增長幅度約10.9%。

鐵銅成本溢價(jià)水平相關(guān)度變化四大階段

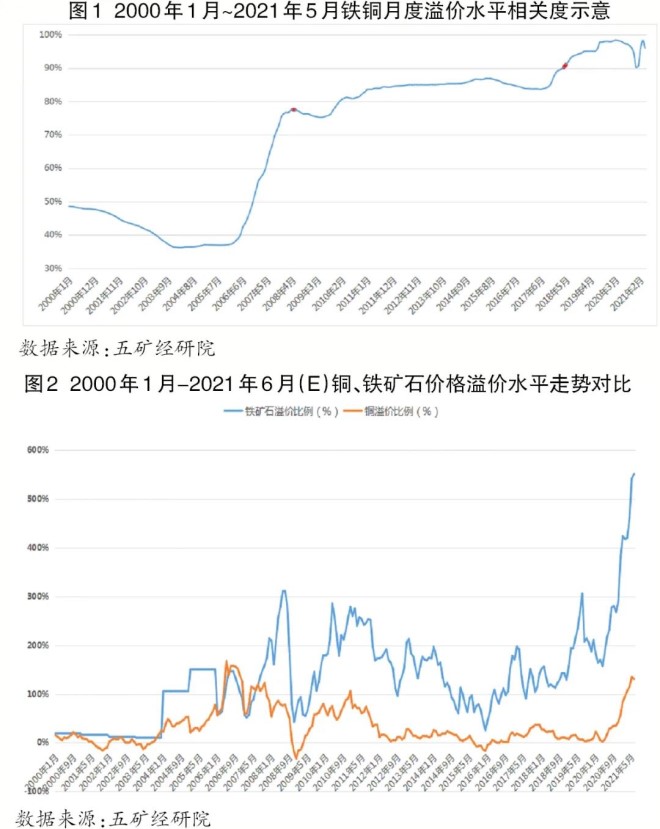

當(dāng)對(duì)2000年以來鐵礦石與銅的成本溢價(jià)水平進(jìn)行相關(guān)度回溯分析后發(fā)現(xiàn)(圖1),2000年后鐵礦石與銅的溢價(jià)水平的相關(guān)度數(shù)值呈震蕩上行態(tài)勢(shì),且在2018年4月后始終高于90%。2020年3月,這一數(shù)值已經(jīng)達(dá)到98.4%,表明目前鐵礦石的價(jià)格變化與銅價(jià)的變化已經(jīng)具有極高的相似度。

縱觀鐵礦石市場(chǎng)價(jià)格的形成歷史,鐵礦石真正意義上的市場(chǎng)價(jià)格的形成只有12年的時(shí)間。應(yīng)該說,相比銅等傳統(tǒng)大宗金屬,鐵礦石還是一個(gè)“新生兒”。但在鐵銅成本溢價(jià)水平相關(guān)度走勢(shì)圖上可以清晰地發(fā)現(xiàn)兩個(gè)關(guān)鍵階段:2008年6月和2018年4月的相關(guān)度數(shù)值分別為77.5%和90.2%。這兩個(gè)時(shí)間點(diǎn)與自2000年以來鐵礦石市場(chǎng)價(jià)格的形成具有極高的同向變化規(guī)律。

階段一:2006年1月以前的鐵銅溢價(jià)水平相關(guān)度數(shù)值均低于50%。而這一階段對(duì)應(yīng)的鐵礦石價(jià)格由以日本為代表的“六大高爐”與當(dāng)時(shí)鐵礦石三大礦商(淡水河谷、力拓、必和必拓)通過談判價(jià)格決定,史稱“長協(xié)價(jià)格”。此階段由于日本銀團(tuán)參股了三大礦商,因此,日本在鐵礦石的價(jià)格決定上具有相當(dāng)大的話語權(quán)。而由于銅在當(dāng)時(shí)充分市場(chǎng)價(jià)格決定的情況下,鐵與銅的價(jià)格成本溢價(jià)相關(guān)度勢(shì)必有較大出入,鐵礦石價(jià)格已不能反映市場(chǎng)的供需變化。這也充分說明了在中國鋼鐵工業(yè)迅速崛起的階段,全球三大鐵礦商全力摒棄長協(xié)談判的原因。

階段二:2006年1月~2008年5月,鐵銅溢價(jià)水平相關(guān)度迅速升至70%以上。在此期間內(nèi),在長協(xié)價(jià)格被市場(chǎng)廢棄并采取短期價(jià)格談判的方式?jīng)Q定鐵礦石價(jià)格,鐵礦石商品的話語權(quán)從需求端(日本六大高爐為主)向供需博弈過渡。從鐵銅溢價(jià)水平相關(guān)度變化上看,鐵銅溢價(jià)水平迅速由37.3%提高至77.5%,體現(xiàn)了短期談判價(jià)格一定程度上對(duì)市場(chǎng)價(jià)格的反映程度。鐵礦石溢價(jià)水平相關(guān)度的提高,反應(yīng)出全球鐵礦石三大礦商不斷追求高額成本回報(bào)的愿望,也支撐了他們繼續(xù)尋找、選擇更能體現(xiàn)市場(chǎng)價(jià)格的定價(jià)策略以獲得更高的成本溢價(jià),在此情況下,鐵礦石普氏價(jià)格指數(shù)應(yīng)運(yùn)而生。

階段三:2008年6月至~2018年4月,鐵銅溢價(jià)水平相關(guān)度上升至90%左右。此階段對(duì)應(yīng)鐵礦石市場(chǎng)定價(jià)的突出特征是充分體現(xiàn)和滿足了全球鐵礦石生產(chǎn)巨頭全面需求利益的普氏價(jià)格問世,并被鐵礦石供方選中成為行業(yè)內(nèi)定價(jià)依據(jù)。由于中國對(duì)鐵礦石的強(qiáng)勁需求和四大礦商的資源壟斷地位,自普氏指數(shù)成為鐵礦石定價(jià)依據(jù)以來,鐵礦石市場(chǎng)體現(xiàn)出了以四大礦山為價(jià)格主導(dǎo)的市場(chǎng)供需定價(jià)機(jī)制。市場(chǎng)定價(jià)機(jī)制的導(dǎo)入使得鐵礦石的價(jià)格更具有市場(chǎng)決定因素,從而推動(dòng)了鐵銅溢價(jià)水平的相關(guān)度由77.5%上升至91.1%。

階段四:2018年5月至今,鐵銅溢價(jià)水平相關(guān)度始終保持在90%以上。2018年5月,大商所引入境外投資者后,大商所鐵礦石期貨的金融屬性在國外資本的推動(dòng)下迅速增強(qiáng),此階段的鐵礦石在其鋼鐵原料領(lǐng)域已經(jīng)具備了與銅在有色金屬領(lǐng)域完全相同的特征。在金融屬性的助力下,鐵銅溢價(jià)相關(guān)度一度達(dá)到98.4%。2020年3月全球新冠肺炎疫情暴發(fā)后,各國政府均采取量化寬松的貨幣政策應(yīng)對(duì)危機(jī),一時(shí)間全球范圍內(nèi)貨幣被人為增加。截至2021年第1季度,僅中、美、歐3個(gè)主要經(jīng)濟(jì)體的M2貨幣投放增加值就超過45億元人民幣。資本對(duì)原料市場(chǎng)的“偏好設(shè)置”使得資本大量涌入原料市場(chǎng)并人為推高鐵礦石、銅價(jià)創(chuàng)歷史新高。相對(duì)于銅市場(chǎng)的整體供需格局以及銅的資源方的國家分布、抗疫能力等特點(diǎn)以及中國鋼鐵工業(yè)在抗疫期間的優(yōu)秀表現(xiàn),優(yōu)質(zhì)鐵礦石資源高度集中于澳大利亞的特點(diǎn)被更多的資本所青睞,鐵礦石溢價(jià)水平逐漸偏離銅的溢價(jià)水平,鐵銅溢價(jià)相關(guān)度也由2020年3月的98.4%逐月下降至2020年12月的90.2%(相當(dāng)于2018年4月水平),以后隨著銅價(jià)的上升帶動(dòng)銅成本溢價(jià)的提高而逐漸恢復(fù)至95.9%。

未來鐵礦石的金融屬性將在其價(jià)格決定上占有絕對(duì)的權(quán)重

2018年5月后,鐵礦石表現(xiàn)出與銅高度相關(guān)的溢價(jià)水平充分表明了鐵礦石作為黑色金屬的主要原料,其金融屬性不斷被市場(chǎng)所完善,未來金融屬性在鐵礦石價(jià)格決定中的比重也將越來越與銅市場(chǎng)相似,即由期貨市場(chǎng)決定商品價(jià)格。

根據(jù)鐵銅溢價(jià)水平相關(guān)度數(shù)據(jù),2018年5月~2021年6月,鐵銅溢價(jià)水平相關(guān)度均保持在90%以上且此期間內(nèi)的鐵礦石普氏價(jià)格均值為108.2美元/噸,平均成本溢價(jià)水平246%,折合鐵礦石平均成本31.3美元/噸;而銅價(jià)的均值則分別為均價(jià)6630美元/噸、平均成本溢價(jià)水平31%、折合平均成本5081美元/噸。

另根據(jù)國際期貨行業(yè)協(xié)會(huì)(FIA)統(tǒng)計(jì)的2020年全球期貨成交量數(shù)據(jù)顯示,中國的大商所在全球交易所期貨和期權(quán)成交量排名中位居第7位,其鐵礦石期貨交易則以284630172手(折合284.63億噸)位居全球金屬期貨交易的第3位(2019年鐵礦石以29658011手(折合296.58億噸)位列次席)。2020年,大商所的鐵礦石相關(guān)期貨(權(quán))成交量和成交額則高達(dá)284.63億噸和21.59萬億元,由此計(jì)算的2020年大商所鐵礦石期貨平均價(jià)格為109.9美元/噸。而2020年全年普氏鐵礦石價(jià)格指數(shù)的平均值為108.9美元/噸,相差無幾。

通過數(shù)據(jù)對(duì)比發(fā)現(xiàn),2018年5月以來,鐵礦石的金融屬性不斷增強(qiáng),金融屬性在中國鐵礦石的定價(jià)機(jī)制上已占有絕對(duì)的比重。未來中國要沖破鐵礦石定價(jià)權(quán)旁落的困境,必須著手鐵礦石金融市場(chǎng)的博弈。

解決鐵礦石超高價(jià)格難題絕不能僅憑某一方面發(fā)力

2018年5月~2021年6月期間的鐵礦石普氏價(jià)格均值為108.2美元/噸。同期鐵礦石普氏價(jià)格的中位數(shù)為105.2美元/噸、普氏鐵礦石價(jià)格的標(biāo)準(zhǔn)差為41.2美元/噸,這意味著價(jià)格在64美元/噸~146美元/噸的區(qū)間均屬數(shù)據(jù)的正常分布。以上數(shù)據(jù)充分顯示了自大商所2018年5月起允許境外投資者參與鐵礦石期貨交易以來,在優(yōu)質(zhì)鐵礦石資源被高度壟斷,中國鐵礦石進(jìn)口來源國家(地區(qū))高度集中和中國鋼鐵生產(chǎn)高度依賴鐵礦石的“三高”形勢(shì)下,鐵礦石價(jià)格圍繞108美元/噸的價(jià)格中樞線的波動(dòng)已初見端倪,如果不加以干預(yù),未來鐵礦石價(jià)格很難再次向下回歸至70美元/噸的合理價(jià)位,中國鋼鐵工業(yè)將長期面臨高額生產(chǎn)成本的壓力。

對(duì)比鐵銅溢價(jià)水平走勢(shì)(圖2)可以發(fā)現(xiàn),2018年5月以來,鐵礦石的價(jià)格溢價(jià)水平與銅之間的差距呈明顯增大態(tài)勢(shì),尤其在2020年11月后,這一態(tài)勢(shì)的發(fā)展愈發(fā)明顯。2021年5月,鐵礦石的價(jià)格溢價(jià)水平已經(jīng)達(dá)到541.7%,而且進(jìn)入6月后,這一水平還有繼續(xù)攀升至550%以上的跡象。

由于全球鐵礦石供給市場(chǎng)被高度壟斷,優(yōu)質(zhì)鐵礦石資源基本來自澳大利亞和巴西,而鐵礦石作為中國長流程煉鋼工藝中不可或缺的原料、資源,中國市場(chǎng)對(duì)其需求巨大并且持續(xù)旺盛。目前,鐵礦石的溢價(jià)水平已經(jīng)超出了鐵礦石本身的正常溢價(jià)水平范圍(2018年5月后的均值246%),其中市場(chǎng)投機(jī)炒作因素的參與度占比極高。

極高的鐵礦石成本溢價(jià)水平推高了中國鋼鐵行業(yè)的生產(chǎn)成本,但由于國家對(duì)大宗商品穩(wěn)供應(yīng)、穩(wěn)物價(jià)的要求,預(yù)計(jì)鋼材作為關(guān)系國民經(jīng)濟(jì)發(fā)展穩(wěn)定的重要大宗物資,其價(jià)格難有大幅上漲的可能。因此,在超高的鐵礦石價(jià)格水平下,中國鋼鐵行業(yè)的合理利潤水平將被大幅壓縮,這將極其不利于中國鋼鐵工業(yè)的健康發(fā)展。而一旦作為國民經(jīng)濟(jì)支柱產(chǎn)業(yè)的鋼鐵行業(yè)發(fā)展受限,中國整體國民經(jīng)濟(jì)也難言長期的有序健康發(fā)展。

因此,面對(duì)目前鐵礦石超高價(jià)格的難題,絕不能僅憑某一方面發(fā)力,必須充分利用金融市場(chǎng)工具,發(fā)揮大商所在全球鐵礦石期貨市場(chǎng)的絕對(duì)影響力,在產(chǎn)業(yè)政策、市場(chǎng)供需、金融環(huán)境等多方面、多角度思考問題,尋求破解問題的有效途徑和方法,謀求對(duì)鐵礦石定價(jià)話語權(quán)的爭(zhēng)奪。