馮艷成

上周(10月18日~10月22日),黑色金屬板塊各品種價格波動加劇,焦煤、焦炭期價整體呈沖高回落走勢。10月19日,焦炭主力J2201合約價格最高漲至4550元/噸,隨后出現(xiàn)快速下跌行情;10月20日、10月21日連續(xù)2天跌停收盤,焦炭價格最低跌至3380元/噸左右,最大跌幅高達25.68%;焦煤主力JM2201合約同樣出現(xiàn)連續(xù)2天跌停,價格由3878.5元/噸快速下跌至2781.5元/噸,最大跌幅高達28.28%。除焦煤、焦炭外,動力煤期貨價格跌幅更大,10月20日~10月22日連續(xù)3個交易日跌停收盤,最大跌幅高達31.13%。

煤炭相關期貨品種價格集體由強轉弱,源于近期國家發(fā)展改革委等有關部門對煤炭打出的保供穩(wěn)價政策“組合拳”,主要包括:一是組織重點煤炭企業(yè)、中國煤炭工業(yè)協(xié)會、中國電力企業(yè)聯(lián)合會研究運用《價格法》規(guī)定的一切必要手段,依法對煤炭價格實施干預措施;二是組織煤電油氣運重點企業(yè)研究安排人民群眾溫暖過冬各項重點工作;三是國家發(fā)展改革委財金司赴鄭州商品交易所調研并召開專題座談會,提出著力加強期貨市場穿透式監(jiān)管、依法嚴厲查處資本惡意炒作行為并公開曝光等舉措。另外,國家發(fā)展改革委已派相關人員帶隊赴河北省秦皇島市、唐山市督導煤炭保供穩(wěn)價工作以及赴河南煤炭儲配交易中心鶴壁園區(qū)調研情況。目前來看,此次政策“組合拳”效果較為明顯,動力煤、焦煤、焦炭期貨價格出現(xiàn)急速大幅下跌,市場恐慌情緒在期貨市場上得到體現(xiàn),煤炭價格有望重新回歸合理區(qū)間內運行。

現(xiàn)貨方面,焦炭產(chǎn)地現(xiàn)貨價格暫時以穩(wěn)為主,山西、河北地區(qū)焦企計劃提漲,下游鋼廠也未給出明確回復。在當前保供穩(wěn)價政策“組合拳”的氛圍下,焦價上漲有一定阻力。近日,焦炭港口貿(mào)易價格有所上漲,截至上周五(10月22日),日照港港口準一級冶金焦出庫報價為4250元/噸,環(huán)比前一周上漲250元/噸。基差方面,由于此前焦炭期價以偏強運行為主,主力合約基差一度縮小至平水狀態(tài),但隨著上周期價的快速走弱,焦炭基差再次擴大至900左右。

回到焦炭基本面上,上周,焦炭供需進一步下滑,總體庫存小幅去化。

具體來看,盈利方面,據(jù)相關機構調研,上周焦炭現(xiàn)貨價格持穩(wěn)運行,但近期焦煤價格出現(xiàn)上漲,再次拉升了焦企入爐煤成本,焦企盈利再度下滑,個別采購成本較高的焦企已面臨虧損,這也是近期焦企重新出現(xiàn)提漲情緒的直接原因。上周,全國30家獨立焦企平均噸焦盈利為269元,環(huán)比前一周下降53元,較去年同期下降130元。

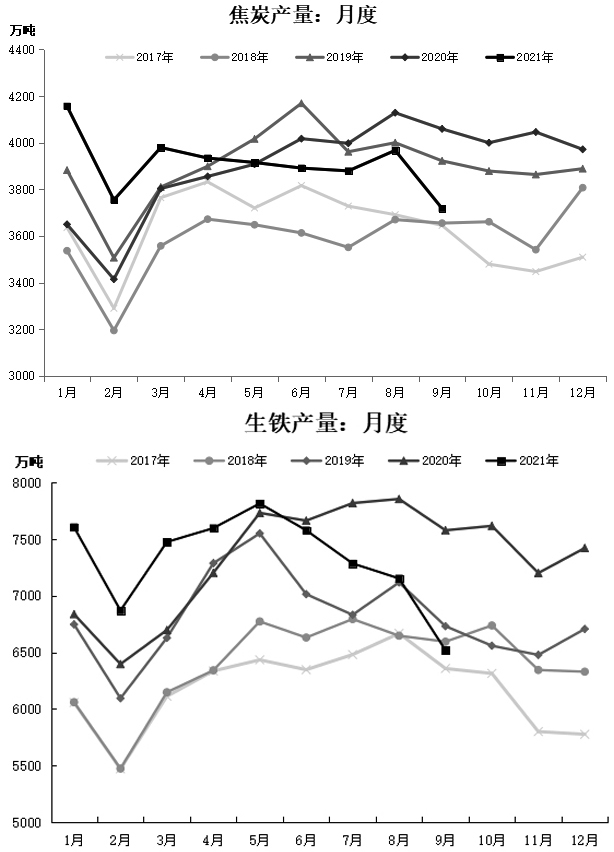

供給方面,國家統(tǒng)計局數(shù)據(jù)顯示,9月份,我國焦炭產(chǎn)量為3718.4萬噸,環(huán)比下降6.28%,同比下降9.6%。1月~9月份我國焦炭累計產(chǎn)量為35744.7萬噸,累計同比增長1.3%。9月份焦炭產(chǎn)量環(huán)比大幅下降,主要原因是山東全省以及山西省部分地區(qū)受環(huán)保督察、能耗雙控等因素影響,焦化產(chǎn)能利用率持續(xù)下滑。10月份以來,山東省環(huán)保督察工作結束,但焦化行業(yè)仍受“以煤定產(chǎn)”政策制約,產(chǎn)能利用率回升空間有限;山西省部分地區(qū)仍有環(huán)保督察在持續(xù)進行,另外山西省環(huán)保廳和工信廳同時發(fā)布了重污染天氣管理措施,其中呂梁市、汾陽市同時受地方環(huán)保監(jiān)管趨嚴影響,也有焦企因自身煤源緊張影響到生產(chǎn)負荷,當?shù)亟蛊笠严蕻a(chǎn)至50%以上,焦炭供應端進一步收緊。數(shù)據(jù)顯示,上周全樣本獨立焦企剔除淘汰產(chǎn)能利用率為74.18%,環(huán)比下降0.2個百分點,同比下降14.68個百分點。

需求方面,鋼鐵市場在粗鋼產(chǎn)量同比不增及能耗雙控政策的雙重制約下,粗鋼、生鐵產(chǎn)量均有明顯下降。其中粗鋼產(chǎn)量1月~9月份累計同比增幅已收窄至2.0%,若10月~12月份單月產(chǎn)量按照9月份產(chǎn)量的7375.0萬噸計算,全年粗鋼產(chǎn)量約為10.27億噸,較去年全年減少3800萬噸,將順利完成粗鋼年控任務。同時,這也表明鋼廠進一步減產(chǎn)的空間不大,甚至有一定的回升空間。另外,生鐵產(chǎn)量1月~9月份累計同比增長轉負,即已低于去年同期水平。從近期市場反應來看,粗鋼減量措施成效明顯,疊加有關部門糾正“一刀切”停產(chǎn)限產(chǎn)或“運動式”減碳的行為,部分地區(qū)限產(chǎn)、限電有所放松,鋼廠高爐逐步復產(chǎn)。數(shù)據(jù)顯示,上周247家鋼廠高爐產(chǎn)能利用率為80.05%,環(huán)比減少0.61個百分點,同比減少12.29個百分點;日均鐵水產(chǎn)量為214.58萬噸左右,環(huán)比減少1.64萬噸,同比減少31.21萬噸。目前焦炭需求仍處于偏低水平,預計后期隨著限產(chǎn)放松有望迎來好轉。

庫存方面,上周,焦炭總體庫存在連續(xù)4周累庫后出現(xiàn)降庫。其中,焦化廠焦炭庫存下降;鋼廠焦炭庫存仍保持低位,暫未有明顯補庫動作。上周數(shù)據(jù)顯示,焦炭總庫存為981.13萬噸,環(huán)比減少21.15噸,同比減少196.37萬噸;全樣本焦化廠焦炭庫存為122.83萬噸,環(huán)比減少7.21萬噸,同比增加41.86萬噸;247家鋼廠焦炭庫存為737.2萬噸,環(huán)比增加0.46萬噸,同比減少114.83萬噸;4個港口庫存為121.1萬噸,環(huán)比減少14.4萬噸,同比減少123.4萬噸。

綜合來看,近期政策連續(xù)打出煤炭保供穩(wěn)價政策“組合拳”,市場恐慌情緒在期貨上得到快速體現(xiàn),煤價下行帶動焦價走弱。從基本面來看,焦炭呈現(xiàn)供需雙弱的格局未變,但需求有緩慢回升的跡象,疊加部分地區(qū)的焦企仍面臨煤源緊缺而導致成本抬升的問題,刺激焦企提漲情緒漸增。短期內焦炭期貨價格波動加劇,單邊操作難度較大,建議參與者保持謹慎態(tài)度,或可關注逢低做多焦化盤面套利機會,即多焦炭、空焦煤。

《中國冶金報》(2021年10月28日 03版三版)