趙毅

進(jìn)入3月份后,新冠肺炎疫情出現(xiàn)快速反彈,全國(guó)多個(gè)省份出現(xiàn)聚集性疫情,防控難度增大對(duì)鋼材供需兩端均造成不小的影響。本文從基本面角度,貼近現(xiàn)貨層面對(duì)螺紋鋼期貨價(jià)格走勢(shì)進(jìn)行解讀。

供應(yīng)逐步寬松,鋼價(jià)承壓

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2022年第1季度,我國(guó)粗鋼產(chǎn)量為24338萬(wàn)噸,同比下降10.5%;鋼材產(chǎn)量為31193萬(wàn)噸,同比下降5.9%;生鐵產(chǎn)量為20091萬(wàn)噸,同比下降11%。今年產(chǎn)量較去年同期下降較大主要源于兩點(diǎn):一是2021年粗鋼產(chǎn)量呈前高后低走勢(shì),限產(chǎn)主要發(fā)生在2021年下半年,導(dǎo)致去年初基數(shù)偏高;二是今年2月份正值北京冬奧會(huì),京津冀及周邊地區(qū)采取了不同程度的停限產(chǎn)措施,這點(diǎn)從各地區(qū)粗鋼產(chǎn)量數(shù)據(jù)可以看出,第1季度,河北省粗鋼產(chǎn)量下降24.77%,山東省粗鋼產(chǎn)量下降17.46%,同比降幅居前。4月19日,國(guó)家發(fā)展改革委表示,今年將繼續(xù)開展全國(guó)粗鋼產(chǎn)量壓減工作,確保實(shí)現(xiàn)全國(guó)粗鋼產(chǎn)量同比下降,突出壓減京津冀及周邊地區(qū)、長(zhǎng)三角地區(qū)、汾渭平原等大氣污染防治重點(diǎn)區(qū)域粗鋼產(chǎn)量。與此同時(shí),此前因疫情管控的河北省唐山市在短暫解封后,近期再度臨時(shí)性封控管理3天,唐山地區(qū)鋼材市場(chǎng)停業(yè),運(yùn)輸停滯。截至4月14日,螺紋鋼周產(chǎn)量為307.29萬(wàn)噸,環(huán)比減少2.47萬(wàn)噸;熱軋卷板周產(chǎn)量為321.27萬(wàn)噸,環(huán)比增加1.84萬(wàn)噸。目前鋼廠利潤(rùn)一般,高爐盈利有限、電弧爐盈虧平衡,鋼廠大幅增產(chǎn)意愿不強(qiáng),且疫情對(duì)物流行業(yè)的影響仍在延續(xù),原料備貨問題尚未完全得到緩解,鋼廠大概率保持溫和增產(chǎn),但幅度有限。

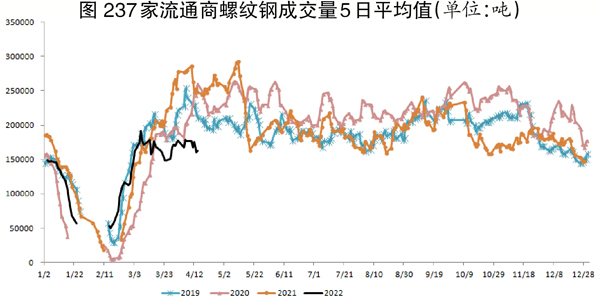

市場(chǎng)流通環(huán)節(jié)因疫情受阻,

成交略低迷

疫情除了對(duì)供應(yīng)端造成影響外,也對(duì)市場(chǎng)流通環(huán)節(jié)帶來了負(fù)面效應(yīng)。截至4月19日,全國(guó)237家流通商螺紋鋼成交量5日平均值為16.72萬(wàn)噸,同比下降32.24%。從下圖不難看出,螺紋鋼成交量5日平均值在春節(jié)假期后快速攀升,符合歷史特征,但進(jìn)入3月份后拐頭向下,與以往年份形成鮮明對(duì)比。這其中雖然有終端需求低迷的情況,但更主要的原因是疫情導(dǎo)致的多地管控。目前,疫情波及31個(gè)省、直轄市、自治區(qū),各地根據(jù)自身疫情嚴(yán)重程度采取了不同措施,包括全域管控、全市住宅小區(qū)(含村屯)實(shí)行封閉式管理、鋼材市場(chǎng)停滯、下游工地待停工等。盡管有些地方的舉措不直接涉及鋼鐵行業(yè),但市民的居家隔離和汽運(yùn)暫停都對(duì)現(xiàn)貨市場(chǎng)的運(yùn)營(yíng)帶來影響?,F(xiàn)階段仍處于疫情防控關(guān)鍵期,尚不能準(zhǔn)確判斷何時(shí)會(huì)出現(xiàn)拐點(diǎn),預(yù)計(jì)鋼材市場(chǎng)成交量低迷狀況短期內(nèi)仍會(huì)延續(xù)。

庫(kù)存總量低于往年,

對(duì)鋼價(jià)形成支撐

低庫(kù)存是今年螺紋鋼市場(chǎng)的亮點(diǎn)之一,截至4月14日,螺紋鋼總庫(kù)存為1282.25萬(wàn)噸,較前1周下降4.49萬(wàn)噸,周同比下降152.72萬(wàn)噸。今年螺紋鋼庫(kù)存的峰值為1320.74萬(wàn)噸,為春節(jié)長(zhǎng)假后第4周,符合往年歷史特征。該峰值較2021年下降511.03萬(wàn)噸,較2020年下降856.15萬(wàn)噸,甚至略低于2018年和2019年。雖然庫(kù)存已經(jīng)不是這些年引導(dǎo)螺紋鋼價(jià)格走勢(shì)的核心邏輯,但是整體偏低的庫(kù)存量仍為鋼材價(jià)格提供了支撐。通常每年春季房地產(chǎn)行業(yè)和基建需求回升,螺紋鋼在達(dá)到庫(kù)存高點(diǎn)后可實(shí)現(xiàn)持續(xù)去庫(kù)存直至夏季,但今年春節(jié)后疫情再起,包括各地物流和終端開工都受到了影響,螺紋鋼庫(kù)存在兩次下降后已經(jīng)重新小幅累積。但綜合全國(guó)看來,即使螺紋鋼去庫(kù)存放緩或再度累積庫(kù)存,總庫(kù)存水平大概率年內(nèi)不會(huì)再創(chuàng)新高,今年較低的庫(kù)存總量對(duì)鋼材價(jià)格形成有力支撐。

需求端政策環(huán)境改善,利多鋼價(jià)

據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),第1季度,全國(guó)固定資產(chǎn)投資同比增長(zhǎng)9.3%,其中基建投資增速反彈至8.5%,房地產(chǎn)開發(fā)投資增長(zhǎng)0.7%,均好于預(yù)期。今年國(guó)家穩(wěn)經(jīng)濟(jì)壓力較大,財(cái)政政策前置發(fā)力,2021年第4季度已發(fā)行1.2萬(wàn)億元地方政府專項(xiàng)債,今年第1季度地方漲幅專項(xiàng)債凈融資為1.33萬(wàn)億元。

房地產(chǎn)投資增速雖然好于預(yù)期,但是房地產(chǎn)行業(yè)仍面臨下行壓力。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,第1季度,房屋新開工面積同比下降17.5%,房屋施工面積同比增長(zhǎng)1.0%,房屋竣工面積同比下降11.5%,商品房銷售面積同比下降13.8%,土地購(gòu)置面積同比下降41.8%。在“房住不炒”的大背景下,房地產(chǎn)行業(yè)整體去泡沫的趨勢(shì)不會(huì)改變,但階段性的改善從2021年第4季度已經(jīng)開始。今年初以來,多地房貸利率下降。數(shù)據(jù)顯示,3月份以來,103個(gè)城市中有82個(gè)城市房貸主流利率下調(diào),平均首套房貸主流利率為5.34%,第二套房貸利率為5.60%,分別較2月份回落13個(gè)和15個(gè)基點(diǎn),達(dá)到2019年以來月度最大降幅,房貸利率接近2020年第3季度水平。與此同時(shí),房地產(chǎn)行業(yè)放款加快且首付比例降低。以北京市為例,3月初起,房貸最快的面簽后1~2天就能批貸,過戶3天就能放款;部分三線城市首付比例降至二成,購(gòu)房門檻進(jìn)一步降低??紤]到購(gòu)房者的實(shí)際購(gòu)房行為滯后于政策出臺(tái)時(shí)間,且當(dāng)前疫情也在一定程度上影響了購(gòu)房者的購(gòu)房行為,市場(chǎng)修復(fù)或在今年下半年逐步體現(xiàn)。筆者預(yù)計(jì),年內(nèi)房地產(chǎn)信貸市場(chǎng)有望保持相對(duì)寬松,利多成材價(jià)格。

綜上所述,疫情反彈是近期一大變量,并從供需兩端對(duì)鋼材市場(chǎng)帶來影響。鋼材產(chǎn)量將隨著唐山市等地的解封逐步上升,對(duì)鋼材價(jià)格帶來壓力;鋼材下游需求因疫情受阻,房地產(chǎn)市場(chǎng)“金三”未現(xiàn),但今年穩(wěn)經(jīng)濟(jì)壓力較大,逐步寬松的信貸環(huán)境利多成材價(jià)格,也為投資者提供了較好的未來預(yù)期。當(dāng)前的鋼材價(jià)格正運(yùn)行于“弱現(xiàn)實(shí)”與“強(qiáng)預(yù)期”之間,導(dǎo)致價(jià)格起伏不定,缺乏趨勢(shì)性方向,而該特征或在未來一段時(shí)間內(nèi)延續(xù)。

《中國(guó)冶金報(bào)》(2022年4月21日 03版三版)