李文婧

2023年第二季度以來,伴隨著黑色金屬產(chǎn)業(yè)鏈商品價(jià)格的回落,鐵合金期貨價(jià)格也一跌再跌。截至5月22日,錳硅期貨主力合約價(jià)格最低下探至6700元/噸,硅鐵期貨主力合約價(jià)格最低下探至7174元/噸,均接近2022年的最低點(diǎn)。

從供需情況來看,鐵合金價(jià)格下跌后,鐵合金出現(xiàn)了明顯的減產(chǎn)。筆者認(rèn)為,鐵合金價(jià)格繼續(xù)下行的阻力較大,但鐵合金價(jià)格反彈還需要需求面的改善。

從錳硅產(chǎn)業(yè)鏈來看,2023年初的大幅增產(chǎn)、產(chǎn)能過剩是錳硅價(jià)格下跌的主要原因,鐵合金廠去錳礦庫存是成本塌陷導(dǎo)致錳硅價(jià)格下跌的次要原因。

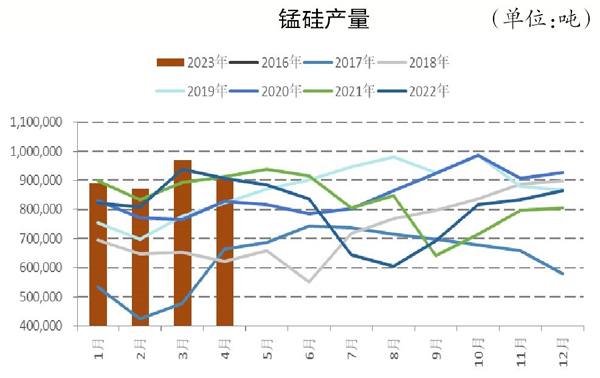

據(jù)統(tǒng)計(jì),2023年1月—4月份全國錳硅產(chǎn)量為363萬噸,同比增長4.5%,為歷史最高水平,特別是第一季度的產(chǎn)量極高。且2023年初至今南方錳硅生產(chǎn)企業(yè)利潤一直偏低,北方特別是內(nèi)蒙古地區(qū)的錳硅生產(chǎn)企業(yè)增產(chǎn),使得錳硅供應(yīng)過剩的情況加劇。但伴隨著錳硅價(jià)格的下跌,在4月份后錳硅產(chǎn)量有所減少,全國錳硅企業(yè)開工率從3月下旬的69%下降至5月中旬的50%,降幅近20%;日均產(chǎn)量也從3.3萬噸降至2.8萬噸附近。錳硅迅速減產(chǎn)后,市場(chǎng)供應(yīng)過剩的情況有所緩解,供需趨于平衡,但4月、5月份減產(chǎn)時(shí)錳硅價(jià)格并未止跌。其原因在于,減產(chǎn)后錳礦供應(yīng)量回落,導(dǎo)致第二階段錳硅期貨成本塌陷式的下跌。

4月份錳礦到港量回升,疊加錳硅生產(chǎn)企業(yè)減產(chǎn)造成錳硅期貨成本塌陷式下跌。首先,1月份埃赫曼·康密勞(Eramet·Comilog)受產(chǎn)地運(yùn)輸方面的影響,減少加蓬礦發(fā)貨量。據(jù)海關(guān)數(shù)據(jù)的統(tǒng)計(jì),1月—3月份全國錳礦到港量為728萬噸,雖然同比增長6.7%,但2022年初錳礦進(jìn)口量屬于低位,對(duì)比增至新高的錳硅產(chǎn)量,錳礦到港量并不算高。但錳礦港口庫存仍然上升,筆者認(rèn)為這主要是鐵合金廠去錳礦庫存所致。從大礦山發(fā)貨情況來看,康密勞加蓬礦在1月份減少發(fā)運(yùn)量后,在3月份增加發(fā)貨量,4月份發(fā)貨量驟然減少??得軇谠?月份出爐的年報(bào)中強(qiáng)調(diào),雖然1月份錳礦發(fā)運(yùn)量減少,但其全年錳礦發(fā)運(yùn)量仍舊保持750萬噸不變。但在4月底發(fā)布的第一季度報(bào)告中,康密勞將全年錳礦發(fā)運(yùn)量調(diào)整到700萬噸,下調(diào)了50萬噸。據(jù)此預(yù)估,6月份后,錳礦到港量可能明顯減少至200萬噸以下的水平。從成本來看,目前南非礦的遠(yuǎn)期價(jià)格(4.05元/噸度)也接近某些大礦山的完全成本。錳礦價(jià)格下跌到目前,繼續(xù)下行的空間或十分有限。

從硅鐵的產(chǎn)業(yè)鏈來看,近期硅鐵價(jià)格下跌的主要原因在于海外能源價(jià)格的下跌及硅鐵出口需求的回落。

2023年以來,硅鐵產(chǎn)量不高,在1月份超過50萬噸后,產(chǎn)量持續(xù)回落。據(jù)統(tǒng)計(jì),4月份,全國硅鐵產(chǎn)區(qū)136家生產(chǎn)企業(yè)綜合開工率為57.34%,環(huán)比降低1.05%;硅鐵產(chǎn)量為417425噸,環(huán)比減少49800噸,同比減少130473噸。1月—4月份,全國硅鐵累計(jì)產(chǎn)量為187萬噸,累計(jì)同比下降10.8%。

但硅鐵需求亦回落,伴隨著海外能源價(jià)格下跌和海外鋼廠減產(chǎn),海外硅鐵價(jià)格低位震蕩。據(jù)海關(guān)數(shù)據(jù),1月—3月份我國硅鐵出口量為11萬噸,同比下降38.3%。供需雙減對(duì)原料端的壓力較大,硅鐵生產(chǎn)利潤不佳,硅鐵廠減產(chǎn)明顯,但國內(nèi)電費(fèi)部分降幅有限,市場(chǎng)仍舊面臨著較強(qiáng)的成本支撐。

展望未來,筆者認(rèn)為鐵合金成本支撐作用相對(duì)較強(qiáng)。目前來看,錳硅、硅鐵均已大幅減產(chǎn),且原料繼續(xù)走弱空間有限,市場(chǎng)供應(yīng)并不過剩;但需求低迷使得鐵合金價(jià)格也無明顯上漲動(dòng)力,實(shí)際需求能否有所恢復(fù)決定了鐵合金價(jià)格能否明顯回升。

鐵合金的實(shí)際需求主要用于煉鋼。國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,4月份全國粗鋼產(chǎn)量為9264萬噸,同比下降1.5%。1月—4月份全國累計(jì)粗鋼產(chǎn)量為35439萬噸,同比增長4.1%。近期部分鋼廠接到通知,要求2023年粗鋼產(chǎn)量不超過2022年,對(duì)鐵合金的需求有所壓制。對(duì)于錳硅來說,錳硅多用于螺紋鋼生產(chǎn)。國家統(tǒng)計(jì)局最新數(shù)據(jù)顯示,4月份,全國鋼筋產(chǎn)量為2110.1萬噸,同比增長2.1%。1月—4月份,全國鋼筋累計(jì)產(chǎn)量為7733.9萬噸,同比增長1.2%。螺紋鋼受到房地產(chǎn)市場(chǎng)低迷的壓制,對(duì)錳硅的需求暫時(shí)沒有很強(qiáng)的提振作用。但錳是對(duì)外依存度極高的元素,基本依賴進(jìn)口,海外錳價(jià)波動(dòng)直接影響錳元素的供給,國內(nèi)對(duì)錳元素的儲(chǔ)備有望成為錳硅需求的增長點(diǎn)。

從現(xiàn)階段來看,隨著市場(chǎng)悲觀情緒的蔓延,鋼廠降低廠內(nèi)原料庫存,鋼廠內(nèi)部鐵合金庫存處于近年來低位;整體市場(chǎng)的鋼材庫存亦處于近年來低位,如果需求回暖,則低庫存可以給鐵合金價(jià)格提供一定的彈性。

目前來看,鐵合金成本支撐作用較大,鐵合金價(jià)格繼續(xù)下調(diào)的空間有限,但需求尚未回暖,實(shí)際需求無明顯轉(zhuǎn)好跡象,市場(chǎng)層面亦看不到明顯的向上空間。市場(chǎng)或在震蕩中尋找平衡,等待需求的實(shí)質(zhì)性轉(zhuǎn)暖。

《中國冶金報(bào)》(2023年05月25日 03版三版)