劉慧峰

6月份以來(lái),螺紋鋼期貨延續(xù)了5月下旬的調(diào)整格局,主力合約2410價(jià)格最低下探至3583元/噸,相比5月底高點(diǎn)下降237元/噸,降幅為6.2%。筆者認(rèn)為,淡季現(xiàn)實(shí)需求走弱仍會(huì)對(duì)螺紋鋼價(jià)格形成壓制,但低庫(kù)存、低利潤(rùn)以及宏觀預(yù)期的好轉(zhuǎn)則會(huì)對(duì)價(jià)格形成支撐,預(yù)計(jì)未來(lái)1個(gè)~2個(gè)月螺紋鋼期貨價(jià)格整體呈現(xiàn)寬幅震蕩格局。

此輪螺紋鋼價(jià)格下跌的主要邏輯

此輪螺紋鋼價(jià)格的下跌既有宏觀方面的原因,又有行業(yè)方面的原因。宏觀方面主要是美聯(lián)儲(chǔ)降息預(yù)期時(shí)間的再次延后及國(guó)內(nèi)宏觀政策進(jìn)入階段性真空期?;久娣矫鎰t是因?yàn)?月份之后,南方進(jìn)入梅雨季節(jié),螺紋鋼需求進(jìn)一步走弱,庫(kù)存連續(xù)兩周累積。而5月底公布的節(jié)能降碳行動(dòng)方案導(dǎo)致限產(chǎn)預(yù)期增強(qiáng),鐵礦石價(jià)格大幅回調(diào),帶動(dòng)了螺紋鋼價(jià)格的進(jìn)一步下行。

淡季背景下,現(xiàn)實(shí)需求難有明顯好轉(zhuǎn)

近期全國(guó)多地發(fā)布暴雨高溫預(yù)警,鋼材現(xiàn)實(shí)需求進(jìn)一步走弱,螺紋鋼表觀消費(fèi)量自5月中旬以來(lái)連續(xù)4周回落,上周(6月10日—14日,下同)為227.11萬(wàn)噸,同比降幅擴(kuò)大到20%以上。同時(shí),筆者根據(jù)建筑鋼材成交量和螺紋鋼現(xiàn)貨供應(yīng)數(shù)據(jù)估算的螺紋鋼周度供需缺口(需求-供應(yīng))連續(xù)3周下降,且降幅逐步擴(kuò)大。

螺紋鋼下游主要是房地產(chǎn)和基建兩大行業(yè)。房地產(chǎn)方面,4月份房地產(chǎn)投資、商品房銷售面積降幅繼續(xù)擴(kuò)大;新開工、施工、竣工面積增速相比之前則略有好轉(zhuǎn)。雖然5月下旬政府出臺(tái)了降息、下調(diào)首付比例等一系列政策,但目前政策效果尚未顯現(xiàn)。全國(guó)30個(gè)大中城市商品房銷售面積經(jīng)過(guò)5月下旬的短暫反彈之后,6月份第1周(6月3日—9日)回落至173.6萬(wàn)平方米,同比下降了28.52%。不過(guò),6月7日國(guó)務(wù)院常務(wù)會(huì)議強(qiáng)調(diào)要繼續(xù)研究?jī)?chǔ)備新的去庫(kù)存、穩(wěn)市場(chǎng)政策措施,未來(lái)1個(gè)~2個(gè)月政策仍有進(jìn)一步加碼可能。隨著政策的逐步加持,房地產(chǎn)對(duì)螺紋鋼需求的負(fù)面沖擊將逐步減弱,但短期仍難形成正向拉動(dòng)?;ǚ矫?,5月份超長(zhǎng)期特別國(guó)債開始發(fā)行,地方政府專項(xiàng)債發(fā)行進(jìn)程也明顯提速,但今年前5個(gè)月只發(fā)行了全年地方政府專項(xiàng)債限額的30%,遠(yuǎn)低于去年同期的49%。不過(guò),考慮到下半年基建投資將繼續(xù)發(fā)揮托底作用,且4月份召開的中共中央政治局會(huì)議強(qiáng)調(diào)了保持必要的財(cái)政支出強(qiáng)度,隨著政策的落地和國(guó)債實(shí)物工作量的形成,預(yù)計(jì)后期基建投資對(duì)螺紋鋼的現(xiàn)實(shí)需求仍將有支撐作用。

4月—5月份螺紋鋼價(jià)格的反彈一定程度上是因?yàn)樾枨蟮沫h(huán)比改善,而結(jié)合目前的需求狀況,7月份可能暫時(shí)看不到需求環(huán)比改善的跡象,這或許會(huì)壓制后期螺紋鋼價(jià)格走勢(shì)。

節(jié)能降碳背景下,供應(yīng)仍會(huì)受到壓制

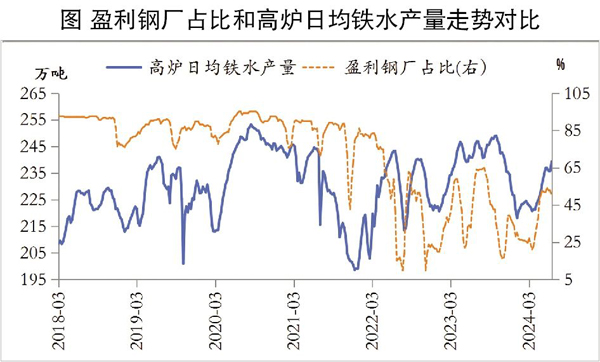

受需求疲弱及低利潤(rùn)的影響,5月份鋼材供應(yīng)量有所回落。全國(guó)247家鋼企高爐日均鐵水產(chǎn)量連續(xù)3周下降,累計(jì)下降1.14萬(wàn)噸;螺紋鋼周度產(chǎn)量連續(xù)兩周下降,累計(jì)下降7.06萬(wàn)噸。

對(duì)于后期鋼材供應(yīng),仍要看鋼企利潤(rùn)和政策的變化。因近日《2024—2025年節(jié)能降碳行動(dòng)方案》和《鋼鐵行業(yè)節(jié)能降碳專項(xiàng)行動(dòng)計(jì)劃》發(fā)布,市場(chǎng)對(duì)于限產(chǎn)的預(yù)期有所增強(qiáng),鋼企利潤(rùn)有所恢復(fù)。根據(jù)筆者測(cè)算,截至6月中旬,長(zhǎng)流程螺紋鋼、熱軋卷板利潤(rùn)均恢復(fù)到100元/噸以上;鋼企復(fù)產(chǎn)積極性也有所提高,上周全國(guó)247家鋼企高爐日均鐵水產(chǎn)量環(huán)比回升3.56萬(wàn)噸至239.31萬(wàn)噸。供應(yīng)量的回升也相應(yīng)帶動(dòng)了原料價(jià)格的反彈,因此短期不排除再次出現(xiàn)階段性正反饋的可能。

不過(guò),根據(jù)《鋼鐵行業(yè)節(jié)能降碳專項(xiàng)行動(dòng)計(jì)劃》的要求,2024年—2025年鋼鐵行業(yè)節(jié)能降碳改造和用能設(shè)備更新將形成節(jié)能量約2000萬(wàn)噸標(biāo)準(zhǔn)煤,實(shí)現(xiàn)碳減排約5300萬(wàn)噸。根據(jù)相關(guān)機(jī)構(gòu)測(cè)算,平均每年約減少鋼產(chǎn)量2034萬(wàn)噸。

1月—4月份國(guó)內(nèi)粗鋼產(chǎn)量已經(jīng)同比減少1062萬(wàn)噸,所以下半年的限產(chǎn)壓力仍然存在,日均鐵水產(chǎn)量240萬(wàn)噸~245萬(wàn)噸應(yīng)該就是今年的頂部區(qū)域??紤]到今年原料端供應(yīng)整體的恢復(fù)情況及當(dāng)下低需求的現(xiàn)狀,一旦后期限產(chǎn)政策升級(jí),產(chǎn)業(yè)鏈可能會(huì)再度陷入負(fù)反饋,即鋼材和原料價(jià)格同時(shí)下行。

宏觀政策加碼預(yù)期依然存在

此輪螺紋鋼價(jià)格下跌的主要原因之一是國(guó)內(nèi)宏觀政策階段性真空期及因美聯(lián)儲(chǔ)預(yù)期降息時(shí)間延后,引發(fā)市場(chǎng)對(duì)于經(jīng)濟(jì)衰退的擔(dān)憂。不過(guò),4月30日召開的中共中央政治局會(huì)議提到,7月份我國(guó)將召開二十屆三中全會(huì),研究進(jìn)一步深化改革、推進(jìn)中國(guó)式現(xiàn)代化的問(wèn)題。根據(jù)以往歷史經(jīng)驗(yàn)來(lái)看,金融市場(chǎng)風(fēng)險(xiǎn)偏好都會(huì)有所提升。且6月7日的國(guó)務(wù)院常務(wù)會(huì)議也釋放出了政策加碼的信號(hào),所以國(guó)內(nèi)政策強(qiáng)預(yù)期會(huì)一直存在,螺紋鋼的升水結(jié)構(gòu)實(shí)際上也反映了這種強(qiáng)預(yù)期。至于海外的經(jīng)濟(jì)衰退,從目前美國(guó)的一些經(jīng)濟(jì)數(shù)據(jù)和美債收益率曲線變化情況來(lái)看,筆者認(rèn)為,下半年出現(xiàn)經(jīng)濟(jì)衰退的可能性不大。這些因素可能都會(huì)對(duì)螺紋鋼價(jià)格形成支撐。

綜合上述分析,淡季背景下現(xiàn)實(shí)需求繼續(xù)走弱,且7月份看不到環(huán)比改善的跡象。供應(yīng)已經(jīng)接近底部區(qū)域,且考慮到節(jié)能降碳政策影響,中期不排除再度出現(xiàn)負(fù)反饋的可能。不過(guò)國(guó)內(nèi)宏觀政策存在加碼預(yù)期,海外出現(xiàn)經(jīng)濟(jì)衰退的概率也不大,宏觀層面對(duì)價(jià)格的支撐依然存在。所以7月—8月份螺紋鋼期貨盤面價(jià)格預(yù)計(jì)呈現(xiàn)寬幅震蕩格局,波動(dòng)區(qū)間為3550元/噸~3850元/噸。

《中國(guó)冶金報(bào)》(2024年06月20日 04版四版)