中國(guó)冶金報(bào) 中國(guó)鋼鐵新聞網(wǎng)

記者 樊三彩 報(bào)道

截至2023年4月底,A股47家上市鋼企2022年年度報(bào)告(文中所提企業(yè)均為上市鋼企A股簡(jiǎn)稱)已全部發(fā)布。從年報(bào)來看,在“需求減弱、價(jià)格下跌、成本上升、利潤(rùn)下滑”的運(yùn)行態(tài)勢(shì)下,鋼鐵行業(yè)度過了充滿挑戰(zhàn)的2022年。

中國(guó)鋼鐵工業(yè)協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,2022年,會(huì)員鋼鐵企業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入65875億元,同比下降6.35%;實(shí)現(xiàn)利潤(rùn)總額982億元,同比下降72.27%。從年報(bào)來看,雖然行業(yè)經(jīng)營(yíng)業(yè)績(jī)普遍下降,但整體保持了平穩(wěn)運(yùn)行態(tài)勢(shì),其中不乏一些逆勢(shì)增長(zhǎng)、亮點(diǎn)突出的企業(yè)。

2022年上市鋼企普遍面臨挑戰(zhàn)

經(jīng)《中國(guó)冶金報(bào)》記者統(tǒng)計(jì)梳理,2022年,從經(jīng)營(yíng)業(yè)績(jī)變化的幅度來看,有14家企業(yè)實(shí)現(xiàn)營(yíng)收正增長(zhǎng),占比約30%;33家企業(yè)實(shí)現(xiàn)負(fù)增長(zhǎng),占比約70%。歸屬于上市公司股東的凈利潤(rùn)正增長(zhǎng)企業(yè)有9家,占比約19%;負(fù)增長(zhǎng)企業(yè)有38家,占比約81%??梢钥闯觯?022年?duì)I收及凈利潤(rùn)正增長(zhǎng)企業(yè)占比遠(yuǎn)低于負(fù)增長(zhǎng)企業(yè),上市鋼企經(jīng)營(yíng)業(yè)績(jī)同比普遍下滑。

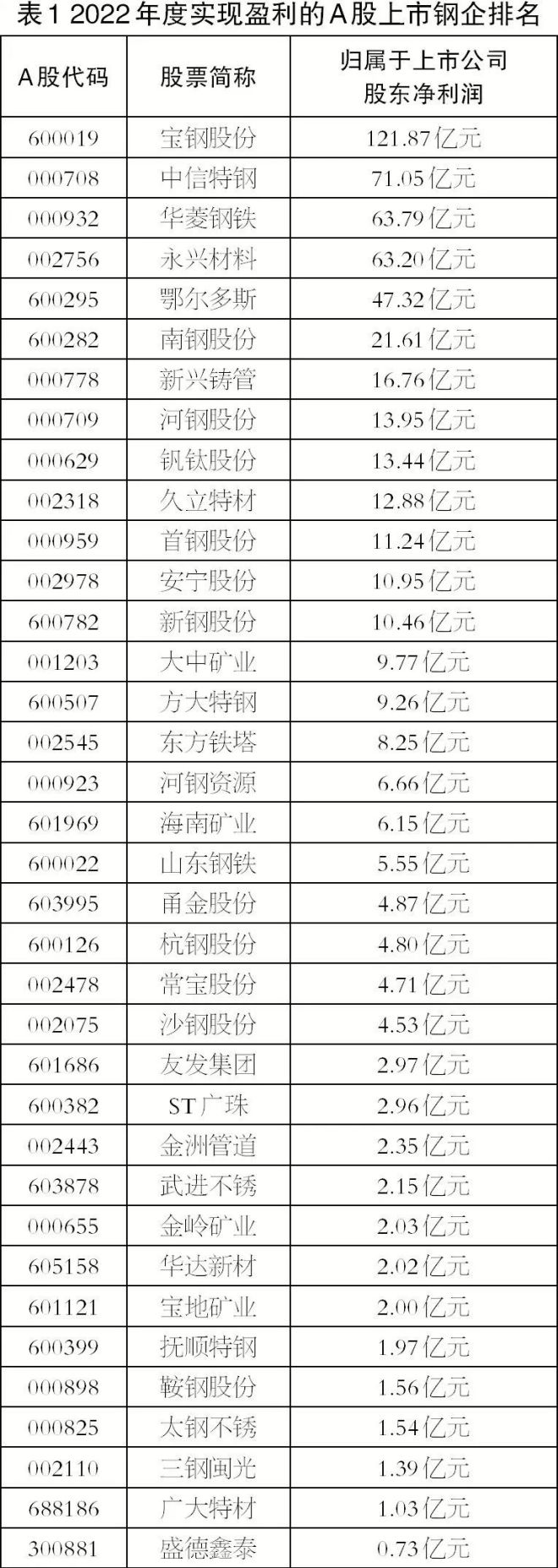

其中,凈利潤(rùn)排名居前的上市鋼企依次為:寶鋼股份121.87億元,同比下降48.4%;中信特鋼71.05億元,同比下降8.64%;華菱鋼鐵63.79億元,同比下降34.10%;永興材料63.20億元,同比增長(zhǎng)612.42%;鄂爾多斯(即內(nèi)蒙古鄂爾多斯資源股份有限公司)47.32億元,同比下降22.3%??梢?,大部分優(yōu)質(zhì)企業(yè)生產(chǎn)經(jīng)營(yíng)也遭遇較大挑戰(zhàn)。不過,在2022年嚴(yán)峻的市場(chǎng)環(huán)境下取得這樣的成績(jī),也展現(xiàn)出了鋼鐵企業(yè)“不躺平”的發(fā)展姿態(tài)。

從各上市鋼企歸母凈利潤(rùn)的變化幅度來看,在實(shí)現(xiàn)正增長(zhǎng)的企業(yè)中,增長(zhǎng)幅度居前者為永興材料(612.42%)、常寶股份(246.8%)、東方鐵塔(104.12%)、久立特材(62.2%)、金嶺礦業(yè)(58.73%);變化幅度最小者為釩鈦股份,增幅僅為1.24%,呈現(xiàn)出了較強(qiáng)穩(wěn)定性。在實(shí)現(xiàn)負(fù)增長(zhǎng)的企業(yè)中,下降幅度超過72.27%(鋼協(xié)會(huì)員鋼企整體下降幅度)的企業(yè)有16家,占比34%。其中,有10家上市鋼企(凌鋼股份、包鋼股份、重慶鋼鐵、柳鋼股份、馬鋼股份、八一鋼鐵、安陽(yáng)鋼鐵、本鋼板材、中南股份、酒鋼宏興)虧損幅度超100%,同比均由盈轉(zhuǎn)虧;下降幅度最小的兩家企業(yè)為西寧特鋼(-0.30%)、中信特鋼(-8.64%)。

在此形勢(shì)下,不少鋼企陷入虧損。據(jù)統(tǒng)計(jì),有11家上市鋼企歸屬于上市公司股東的凈利潤(rùn)為負(fù),分別是凌鋼股份、西寧特鋼、包鋼股份、重慶鋼鐵、柳鋼股份、馬鋼股份、八一鋼鐵、安陽(yáng)鋼鐵、本鋼板材、中南股份、酒鋼宏興。其中,安陽(yáng)鋼鐵、酒鋼宏興、柳鋼股份虧損額居前,達(dá)20億元以上;中南股份、八一鋼鐵、本鋼板材、西寧特鋼、重慶鋼鐵虧損額在10億元以上。西寧特鋼由于觸及上交所“最近連續(xù)3個(gè)會(huì)計(jì)年度扣除非經(jīng)常性損益前后凈利潤(rùn)孰低者均為負(fù)值,且最近一個(gè)會(huì)計(jì)年度財(cái)務(wù)會(huì)計(jì)報(bào)告的審計(jì)報(bào)告顯示公司持續(xù)經(jīng)營(yíng)能力存在不確定性”的情形,股票簡(jiǎn)稱已自5月5日起正式變更為“?ST西鋼”。

跑贏行業(yè)大盤的企業(yè)靠什么?

面對(duì)行業(yè)經(jīng)營(yíng)利潤(rùn)普遍下滑的困境,有些鋼企有效抵御了市場(chǎng)波動(dòng),實(shí)現(xiàn)穩(wěn)健經(jīng)營(yíng),部分鋼企甚至逆勢(shì)大幅增長(zhǎng),高質(zhì)量發(fā)展的屬性得到極大凸顯。

據(jù)《中國(guó)冶金報(bào)》記者梳理分析,中信特鋼、釩鈦股份兩家企業(yè)呈現(xiàn)相對(duì)穩(wěn)定運(yùn)行態(tài)勢(shì)。中信特鋼營(yíng)收微幅下降0.25%至983.45億元,凈利潤(rùn)小幅下降8.64%至71.05億元;釩鈦股份營(yíng)收增長(zhǎng)8.25%至150.88億元,凈利潤(rùn)微幅增長(zhǎng)1.24%至13.44億元,均體現(xiàn)了較強(qiáng)的抗風(fēng)險(xiǎn)能力。

根據(jù)年報(bào),中信特鋼的“弱周期屬性”主要源于公司迅速轉(zhuǎn)變思路,主動(dòng)出擊應(yīng)對(duì)市場(chǎng)變化。一是在國(guó)內(nèi)市場(chǎng)需求疲軟的情況下,緊抓海外能源危機(jī)和供應(yīng)鏈調(diào)整的機(jī)遇期,精準(zhǔn)營(yíng)銷。2022年,中信特鋼外貿(mào)銷量突破150萬(wàn)噸,同比大幅增長(zhǎng)20.83%,噸鋼毛利創(chuàng)歷史新高。二是積極克服第一品牌軸承鋼和第二品牌汽車用鋼市場(chǎng)需求下滑的不利影響,搶抓風(fēng)電行業(yè)高速發(fā)展契機(jī),加強(qiáng)第三品牌能源用鋼的市場(chǎng)開發(fā)。2022年,中信特鋼能源用鋼銷量突破400萬(wàn)噸,同比增長(zhǎng)36.8%;70 余個(gè)重點(diǎn)開發(fā)的“小巨人”項(xiàng)目全年總銷量突破500萬(wàn)噸。三是加大科研創(chuàng)新投入、強(qiáng)化突破。2022年,中信特鋼研發(fā)支出38.5億元,同比增長(zhǎng)10.4%;在營(yíng)收中的占比達(dá)3.92%,同比增加0.38個(gè)百分點(diǎn)。2022 年,其還獲得授權(quán)專利354項(xiàng)、發(fā)明專利107項(xiàng),并獲得6項(xiàng)國(guó)際發(fā)明專利授權(quán);全年開發(fā)新產(chǎn)品252萬(wàn)噸。

“釩鈦股份的業(yè)績(jī)主要來源是通過將所生產(chǎn)產(chǎn)品出售來獲取效益;業(yè)績(jī)驅(qū)動(dòng)要素是生產(chǎn)規(guī)模擴(kuò)大、銷售價(jià)格提升與生產(chǎn)成本控制,同時(shí)通過整合采購(gòu)、銷售渠道,建立穩(wěn)定的供銷客戶關(guān)系?!扁C鈦股份在其2022年年報(bào)中表示。2022年,釩電池儲(chǔ)能需求為釩產(chǎn)業(yè)帶來新的發(fā)展機(jī)遇,加之近年來,國(guó)家層面、四川省和攀枝花市層面鼓勵(lì)支持鈦產(chǎn)業(yè)發(fā)展的政策相繼出臺(tái),為釩、鈦產(chǎn)業(yè)的發(fā)展和產(chǎn)品應(yīng)用打開了巨大的空間。面對(duì)復(fù)雜多變的市場(chǎng)形勢(shì)和新的市場(chǎng)機(jī)遇,釩鈦股份基于原料優(yōu)勢(shì)、技術(shù)優(yōu)勢(shì)、研發(fā)優(yōu)勢(shì)等,采用“資源依托+工廠生產(chǎn)+產(chǎn)品直銷(代理)”方式,做大效益產(chǎn)品產(chǎn)銷規(guī)模,做優(yōu)產(chǎn)品銷售價(jià)格,體系化推進(jìn)降本增效,較好地完成了2022年各項(xiàng)工作。

在實(shí)現(xiàn)凈利潤(rùn)逆勢(shì)增長(zhǎng)的9家鋼企中,永興材料(63.20億元、同比增長(zhǎng)612.42%)、常寶股份(4.71億元、同比增長(zhǎng)246.8%)、東方鐵塔(8.25億元、同比增長(zhǎng)104.12%)表現(xiàn)尤為突出,凈利潤(rùn)增長(zhǎng)幅度超100%。緊隨其后的是久立特材(12.88億元、同比增長(zhǎng)62.2%)、金嶺礦業(yè)(2.03億元、同比增長(zhǎng)58.73%)。

對(duì)比分析這幾家企業(yè)的產(chǎn)品和盈利模式,可發(fā)現(xiàn)一些共性特征。

一是均屬于專注細(xì)分領(lǐng)域的“專精特新”企業(yè)。如常寶股份深耕專注于中小口徑的特種專用管材細(xì)分領(lǐng)域,目前具備100萬(wàn)噸中小口徑特種專用管生產(chǎn)能力,在細(xì)分行業(yè)中的規(guī)模及綜合競(jìng)爭(zhēng)力不斷提升。久立特材已成為國(guó)內(nèi)規(guī)模最大的工業(yè)用不銹鋼管制造企業(yè),目前具備年產(chǎn)15萬(wàn)噸工業(yè)用不銹鋼管的生產(chǎn)能力,公司市場(chǎng)占有率多年居國(guó)內(nèi)同行業(yè)第一位,工業(yè)用不銹鋼管行業(yè)龍頭地位和規(guī)模優(yōu)勢(shì)明顯。東方鐵塔的主營(yíng)產(chǎn)品電廠鋼結(jié)構(gòu)、廣播電視塔用鋼均居所在細(xì)分市場(chǎng)龍頭地位。

二是產(chǎn)品所服務(wù)的行業(yè)處于高景氣周期。“鋰電新能源+特鋼新材料”為永興材料的雙主業(yè)。作為鋰離子電池材料的原材料,其生產(chǎn)的電池級(jí)碳酸鋰最終應(yīng)用于新能源汽車、儲(chǔ)能、3C等領(lǐng)域;生產(chǎn)的不銹鋼棒線材及特殊合金材料產(chǎn)品,經(jīng)下游加工后廣泛應(yīng)用于油氣開采及煉化、人工智能、新能源及其他高端機(jī)械裝備制造等領(lǐng)域。東方鐵塔主營(yíng)業(yè)務(wù)涉及的鋼結(jié)構(gòu)行業(yè)和鉀肥行業(yè),近兩年也進(jìn)入高景氣周期。

三是應(yīng)對(duì)市場(chǎng)變化快速積極。永興材料以不銹廢鋼為原料,采用短流程工藝生產(chǎn)不銹鋼及特殊合金棒線材產(chǎn)品,具有生產(chǎn)周期短、存貨周轉(zhuǎn)速度快、對(duì)市場(chǎng)價(jià)格變化反應(yīng)迅速等明顯優(yōu)勢(shì)。常寶股份鋼管產(chǎn)品分為標(biāo)準(zhǔn)規(guī)格產(chǎn)品和特殊定制產(chǎn)品,生產(chǎn)模式為“以銷定產(chǎn)”,銷售模式為“以直銷為主”,可敏銳感知市場(chǎng)變化。

四是持續(xù)積累,打造競(jìng)爭(zhēng)優(yōu)勢(shì)。2022年,常寶股份PQF(特種專用管材)生產(chǎn)線實(shí)現(xiàn)高效達(dá)產(chǎn),成為公司新的業(yè)績(jī)?cè)鲩L(zhǎng)點(diǎn),同時(shí)常寶鋼管技術(shù)研發(fā)中心功能得以充分發(fā)揮,為新產(chǎn)品研發(fā)、工藝技術(shù)改善、現(xiàn)有產(chǎn)品優(yōu)化等方面提供了重要的支撐。東方鐵塔產(chǎn)品主要應(yīng)用于電力、廣播電視、石化等行業(yè)的大型工程,這些工程對(duì)供應(yīng)商要求嚴(yán)格。東方鐵塔憑借優(yōu)秀的市場(chǎng)業(yè)績(jī)和為重點(diǎn)工程提供產(chǎn)品的經(jīng)歷,在市場(chǎng)競(jìng)爭(zhēng)中保持了有利的地位。與此同時(shí),在境外找鉀的國(guó)內(nèi)企業(yè)中,東方鐵塔旗下老撾開元于 2014 年率先實(shí)現(xiàn)反哺國(guó)內(nèi),先后向中國(guó)大陸出口了百萬(wàn)噸氯化鉀,成為響應(yīng)國(guó)家鉀肥戰(zhàn)略的先行者。目前,老撾開元在老撾甘蒙省擁有 141 平方公里采礦權(quán),礦區(qū)保有氯化鉀資源儲(chǔ)量約4 億噸,礦藏儲(chǔ)量十分豐富,且易于開采。

此外,2022年實(shí)現(xiàn)盈利的上市鋼企基本采取了堅(jiān)持創(chuàng)新驅(qū)動(dòng)戰(zhàn)略、從需求出發(fā)調(diào)整產(chǎn)品結(jié)構(gòu)、堅(jiān)持推進(jìn)精細(xì)化管理、強(qiáng)化成本削減、推進(jìn)“5G+智慧工廠”建設(shè)等共性措施,大大增強(qiáng)了抗擊市場(chǎng)風(fēng)險(xiǎn)的能力。

2023年如何順應(yīng)趨勢(shì)、乘勢(shì)而為?

2023年,隨著國(guó)家穩(wěn)增長(zhǎng)措施持續(xù)發(fā)力,各項(xiàng)政策效果持續(xù)顯現(xiàn),內(nèi)需有望逐步復(fù)蘇。不過,多數(shù)鋼企認(rèn)為,鋼鐵行業(yè)大概率將保持供強(qiáng)需弱格局,面臨產(chǎn)品同質(zhì)化競(jìng)爭(zhēng)加劇、產(chǎn)品結(jié)構(gòu)調(diào)整方向趨同等難題,經(jīng)營(yíng)壓力較大。對(duì)于一些面向細(xì)分市場(chǎng)的企業(yè)而言,或面臨較大機(jī)會(huì)。

各上市鋼企在2022年年報(bào)中對(duì)2023年的發(fā)展規(guī)劃進(jìn)行了部署。以鋼鐵為主業(yè)的上市鋼企,對(duì)行業(yè)面臨的挑戰(zhàn)和風(fēng)險(xiǎn)普遍有著較為清醒的認(rèn)識(shí),強(qiáng)化推動(dòng)高質(zhì)量發(fā)展。鞍鋼股份提出,將緊密圍繞鞍鋼集團(tuán)新時(shí)代“新鞍鋼”戰(zhàn)略目標(biāo)和打造“雙核+第三極”產(chǎn)業(yè)新格局戰(zhàn)略部署,努力把公司打造成具有優(yōu)秀企業(yè)公民價(jià)值觀的上市公司、最具行業(yè)競(jìng)爭(zhēng)力的“鋼鐵旗艦”。在經(jīng)營(yíng)方針上,鞍鋼股份將推進(jìn)戰(zhàn)略落地,增強(qiáng)高質(zhì)量發(fā)展定力,包括推動(dòng)鋼鐵基地升級(jí),圍繞調(diào)品提質(zhì)、節(jié)能環(huán)保、綠色生產(chǎn)、智能制造等領(lǐng)域加快裝備升級(jí)和工藝換代;推動(dòng)產(chǎn)線產(chǎn)品產(chǎn)業(yè)升級(jí),打造新的利潤(rùn)增長(zhǎng)點(diǎn)和戰(zhàn)略支撐點(diǎn)等。首鋼股份提出,將強(qiáng)化市場(chǎng)意識(shí),穩(wěn)固龍頭企業(yè)合作,持續(xù)開發(fā)終端用戶市場(chǎng),向中高端用戶群全覆蓋延伸和拓展;以滿足用戶需求為基礎(chǔ),進(jìn)一步提高差異化服務(wù)能力;充分發(fā)揮首鋼產(chǎn)線多、品種豐富的優(yōu)勢(shì),提高結(jié)構(gòu)調(diào)整對(duì)經(jīng)營(yíng)效益的貢獻(xiàn)度,提高內(nèi)外部協(xié)同、內(nèi)部協(xié)同提效和增收創(chuàng)效能力等。其規(guī)劃2023年生產(chǎn)鋼材2073 萬(wàn)噸,同比降低 6.5%;但電工鋼產(chǎn)量要同比增長(zhǎng)5.1%至156萬(wàn)噸。面對(duì)同業(yè)競(jìng)爭(zhēng)風(fēng)險(xiǎn),首鋼股份明確,“根據(jù)首鋼鋼鐵業(yè)發(fā)展規(guī)劃,首鋼股份將作為首鋼集團(tuán)在中國(guó)境內(nèi)的鋼鐵及上游鐵礦資源產(chǎn)業(yè)發(fā)展、整合的唯一平臺(tái),最終實(shí)現(xiàn)首鋼集團(tuán)在中國(guó)境內(nèi)的鋼鐵、上游鐵礦資源業(yè)務(wù)整體上市”。河鋼股份2023年的工作思路是:立足退城搬遷完成后的新形勢(shì),以釋放區(qū)位調(diào)整后發(fā)優(yōu)勢(shì)為中心,進(jìn)一步解放思想,拓展思路,繼續(xù)將降成本作為生產(chǎn)經(jīng)營(yíng)的重中之重,持續(xù)深入推進(jìn)獨(dú)立市場(chǎng)單元變革,強(qiáng)化業(yè)績(jī)考核,持續(xù)降本增效,不斷提高公司盈利水平和競(jìng)爭(zhēng)實(shí)力。南鋼股份2023年的生產(chǎn)經(jīng)營(yíng)主要目標(biāo)為鋼材產(chǎn)量1060萬(wàn)噸,實(shí)現(xiàn)營(yíng)收753億元,鋼鐵主業(yè)新增固定資產(chǎn)投資概算39.00億元、固定資產(chǎn)投資支出35.80億元,環(huán)保設(shè)施同步運(yùn)行率達(dá)到100%等。其中,新增的39.00億元固定資產(chǎn)投資概算,將聚焦品種質(zhì)量、智能制造、數(shù)字轉(zhuǎn)型、綠色發(fā)展等方面開展項(xiàng)目建設(shè)。

以鋼管為主業(yè)的上市鋼企對(duì)2023年市場(chǎng)需求有著較強(qiáng)的信心。常寶股份在年報(bào)中預(yù)測(cè)稱,根據(jù)目前國(guó)際政治經(jīng)濟(jì)局勢(shì)及國(guó)家能源安全戰(zhàn)略,預(yù)計(jì)國(guó)內(nèi)外油氣開采用管均將保持相對(duì)平穩(wěn)剛性需求。同時(shí),2022年國(guó)家發(fā)改委提出2022年—2023年兩年火電將新開工1.65億千瓦,歐洲市場(chǎng)也重啟煤電需求,預(yù)計(jì)2023年電站鍋爐管需求將保持旺盛的狀態(tài)。常寶股份表示,將全面參與全球分工,堅(jiān)定實(shí)施“高質(zhì)量、專精特新”的經(jīng)營(yíng)定位,按照100萬(wàn)噸的規(guī)模體系運(yùn)行,以品牌營(yíng)銷、技術(shù)進(jìn)步、精益改善為抓手,著力打造中小口徑特種專用管材細(xì)分市場(chǎng)的頭部企業(yè)和領(lǐng)先企業(yè)。武進(jìn)不銹制訂了“2023年較2022年實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入提高30%,凈利潤(rùn)提高50%”的發(fā)展目標(biāo),并提出將積極實(shí)施“三個(gè)并舉”發(fā)展戰(zhàn)略:一是應(yīng)用與開拓并舉,即在鞏固石油化工、電站鍋爐用不銹鋼管細(xì)分行業(yè)的同時(shí),開拓核電、煤液化等應(yīng)用細(xì)分行業(yè);二是內(nèi)外市場(chǎng)并舉,即在夯實(shí)國(guó)內(nèi)市場(chǎng)基礎(chǔ)的同時(shí),向中東、南美等國(guó)際市場(chǎng)拓展;三是常規(guī)與高端并舉,即在強(qiáng)化普通材料、中口徑等常規(guī)不銹鋼管經(jīng)營(yíng)的同時(shí),加大特種材料、大口徑、厚壁等多規(guī)格高端不銹鋼管的經(jīng)營(yíng)力度,提升進(jìn)口替代水平。

生產(chǎn)原料類產(chǎn)品的上市鋼企均強(qiáng)調(diào)精準(zhǔn)研判市場(chǎng),擴(kuò)大自身產(chǎn)業(yè)規(guī)模。釩鈦股份2022年年報(bào)預(yù)測(cè),在鋼鐵領(lǐng)域,按照國(guó)內(nèi)10億噸粗鋼規(guī)模計(jì)算,預(yù)計(jì)到2025年鋼鐵領(lǐng)域?qū)︹C產(chǎn)品需求仍有1萬(wàn)噸增長(zhǎng)空間。即使粗鋼總量下降10%,提質(zhì)增量部分預(yù)計(jì)也可保持現(xiàn)有釩需求。在非鋼領(lǐng)域,全釩液流電池及航空工業(yè)對(duì)釩的需求將出現(xiàn)較大增長(zhǎng),非鋼用釩前景可期。為此,其將全量消化區(qū)域資源,繼續(xù)加強(qiáng)與西南周邊地區(qū)資源的合資合作,與相關(guān)企業(yè)深度合作生產(chǎn)釩產(chǎn)品,保持業(yè)內(nèi)產(chǎn)量領(lǐng)先,鞏固釩在鋼鐵領(lǐng)域的應(yīng)用,同時(shí)加快高純五氧化二釩、電解液、精細(xì)化工等項(xiàng)目的產(chǎn)業(yè)化進(jìn)程,拓展非鋼領(lǐng)域應(yīng)用。河鋼資源的利潤(rùn)貢獻(xiàn)主要來自磁鐵礦、銅產(chǎn)品及蛭石。河鋼資源在年報(bào)中預(yù)測(cè)稱,2023年,全球鋼鐵行業(yè)需求預(yù)計(jì)將繼續(xù)增長(zhǎng),尤其是亞洲和新興市場(chǎng)的需求將更為強(qiáng)勁。銅產(chǎn)品價(jià)格仍將受到各種因素的驅(qū)動(dòng),美聯(lián)儲(chǔ)加息進(jìn)程也將步入尾聲,有望支持價(jià)格反彈,但在中美經(jīng)濟(jì)周期錯(cuò)位的背景下,價(jià)格難以走出單邊行情,預(yù)計(jì) 2023 年銅價(jià)較為樂觀。為此,河鋼資源表示,“將著眼全球市場(chǎng),把握時(shí)機(jī),實(shí)現(xiàn)并購(gòu),擴(kuò)大公司產(chǎn)業(yè)發(fā)展規(guī)模,增強(qiáng)公司的持續(xù)盈利能力。積極研判大宗商品價(jià)格走勢(shì),搶抓市場(chǎng)機(jī)遇,提升各板塊盈利水平”。同時(shí),河鋼資源還將成立專班,全力以赴推進(jìn)銅二期項(xiàng)目建設(shè)。