歐盟碳邊境調(diào)節(jié)機(jī)制(CBAM),即歐盟為減少境內(nèi)外企業(yè)在碳排放成本上的不對稱和碳泄漏(在嚴(yán)格的減排政策下,本土企業(yè)向減排政策寬松的國家轉(zhuǎn)移的現(xiàn)象)而出臺的碳關(guān)稅政策,自2019年首次提出后,經(jīng)歷數(shù)次修訂、談判,于2023年4月18日在歐洲議會全體會議上獲得通過;2023年4月25日,CBAM法案文本在歐盟理事會獲得正式批準(zhǔn)。

2023年5月16日,CBAM法規(guī)案文被正式發(fā)布在《歐盟官方公報(bào)》(Official Journal of the European Union)上,標(biāo)志著CBAM正式走完所有立法程序,成為歐盟法律。6月13日,歐委會發(fā)布過渡階段CBAM的實(shí)施條例草案,并啟動征求意見工作。

CBAM立法進(jìn)程及實(shí)施進(jìn)程如表1及表2所示。CBAM將于2023年10月1日起正式實(shí)施,2023年10月1日—2025年12月31日為過渡期,其間進(jìn)口商只需報(bào)告進(jìn)口產(chǎn)品的數(shù)量及其相應(yīng)的碳含量,并不需要購買相應(yīng)的進(jìn)口許可;自2026年開始正式征收后,免費(fèi)碳配額逐步降低,直至2034年完全取消。

CBAM是歐盟碳市場的產(chǎn)物

覆蓋行業(yè)。CBAM是歐盟碳市場(EU-ETS)的產(chǎn)物,與歐盟碳市場處于同一體系內(nèi),即數(shù)據(jù)收集、基準(zhǔn)值、納入行業(yè)等將與碳市場保持一致。CBAM首批僅覆蓋了歐盟認(rèn)為最容易造成碳泄漏的行業(yè),預(yù)計(jì)到2030年前歐盟碳市場涵蓋的所有商品都將被納入CBAM的適用范圍。未納入歐盟碳市場的行業(yè),原則上不會受到CBAM影響。

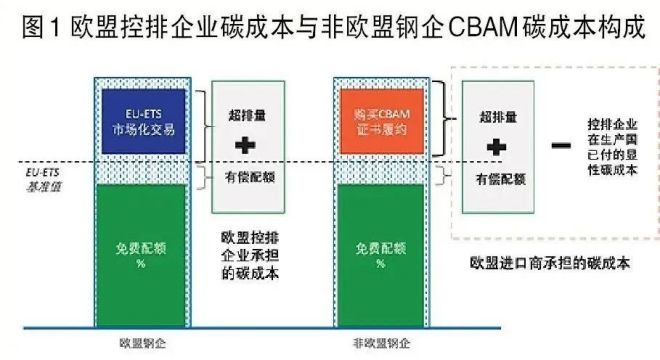

收取對象。歐盟碳市場配額分配、履約的主體均為控排企業(yè),碳市場成本由控排企業(yè)直接承擔(dān),控排企業(yè)因降碳而產(chǎn)生的收益同樣直接反饋到碳市場成本中(減排量越大,需要購買的碳配額就越少)。CBAM不直接向非歐盟生產(chǎn)企業(yè)征收碳關(guān)稅,而是由進(jìn)口商支付給歐盟,進(jìn)口產(chǎn)品的碳排放強(qiáng)度越小,進(jìn)口商承擔(dān)的CBAM成本就越小;CBAM成本由進(jìn)口商傳導(dǎo)到上游生產(chǎn)企業(yè)。屆時(shí),碳關(guān)稅不僅會直接壓低進(jìn)口產(chǎn)品價(jià)格,還會使歐盟客戶更關(guān)注產(chǎn)品的低碳競爭力,可能造成歐盟鋼鐵及鋼鐵制品市場競爭的重新洗牌。

收取方式。進(jìn)口商需購買CBAM證書來支付進(jìn)口商品隱含的碳排放量,但并非是全額支付,而是要扣減該商品在歐盟碳市場中可獲得的免費(fèi)配額量。即在單位產(chǎn)品碳排放強(qiáng)度相同的前提下,非歐盟鋼企和歐盟鋼企需要額外支付碳成本的排放量是一致的,差別在于,歐盟鋼企的碳成本取決于歐盟碳市場的交易價(jià)格和免費(fèi)配額拍賣價(jià)格,隨市場實(shí)時(shí)波動;非歐盟企業(yè)所需支付的單價(jià),即CBAM證書價(jià)格將結(jié)合一段時(shí)期的均價(jià)制定,如果非歐盟企業(yè)在本國碳市場支付了碳成本,則這部分金額會被相應(yīng)扣減。

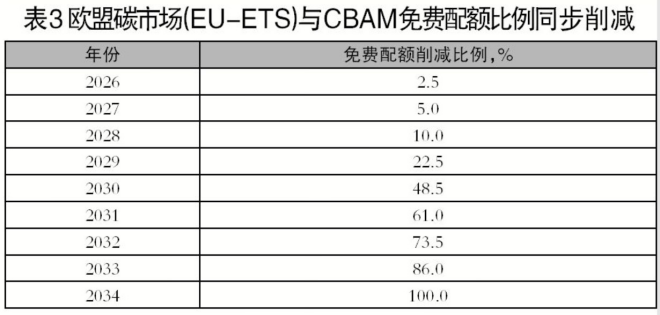

免費(fèi)配額比例。歐盟碳市場詳細(xì)規(guī)定了以設(shè)備/工藝為邊界生產(chǎn)某種產(chǎn)品的基準(zhǔn)值,2025年前,歐盟鋼鐵企業(yè)將全部依據(jù)基準(zhǔn)值獲得免費(fèi)配額。2026年后,歐盟碳市場(EU-ETS)與CBAM免費(fèi)配額比例將同步削減,至2034年免費(fèi)配額完全取消。

CBAM覆蓋范圍

擴(kuò)大至鋼鐵上下游產(chǎn)品

CBAM草案中的鋼鐵產(chǎn)品,原本只涵蓋海關(guān)稅則號72(除7202鐵合金和7204廢鋼)、7301-7309等幾乎全部的鋼鐵產(chǎn)品,但在2022年12月后的文本里,覆蓋范圍有所擴(kuò)大,新增加了螺釘、螺栓和螺母等鋼鐵下游制品(7310、7311、7318、7326)和燒結(jié)礦(26011200)等前體原料。

針對鋼鐵產(chǎn)品及相關(guān)制品,CBAM覆蓋的溫室氣體排放范圍均為直接排放;對于燒結(jié)礦,覆蓋范圍不僅包括直接排放,可能還會覆蓋間接排放。

2022年,歐盟27國自中國進(jìn)口上述稅則號的產(chǎn)品共計(jì)707.6萬噸,進(jìn)口金額為168.7億歐元。其中,第72章涉及產(chǎn)品以鋼材為主,貿(mào)易量為364萬噸,占比51.4%;金額為56.8億歐元,占比33.7%;且中國對歐盟的鋼材出口以高附加值板材為主,其中鍍層板107萬噸、電工鋼板31.7萬噸、彩涂板12萬噸,合計(jì)占比接近40%。第73章涉及的產(chǎn)品主要為鋼鐵制品,貿(mào)易量為344萬噸,占比48.6%;金額為111.9億歐元,占比66.3%。燒結(jié)礦貿(mào)易量僅為61噸,影響幾乎可忽略不計(jì)。

鋼鐵制品的均價(jià)是鋼材產(chǎn)品的2.1倍。更值得注意的是,正式文件中新增加的幾類鋼鐵制品,不僅出口量在第73章目錄下排在前列,出口單價(jià)也明顯高于其他鋼鐵制品。2022年12月后修訂的CBAM文本中增加的第73章下的4個(gè)稅號和燒結(jié)礦共涉及的產(chǎn)品進(jìn)口量為201萬噸,進(jìn)口金額71.3億歐元,相較于草案,覆蓋的鋼鐵及上下游產(chǎn)品進(jìn)口量增長了40%,進(jìn)口金額增長了73%。

CBAM對中國鋼鐵業(yè)的影響不容小覷

筆者認(rèn)為,CBAM對中國鋼鐵行業(yè)的直接影響勢必比預(yù)期更為顯著,原因包含以下幾個(gè)方面。

一是涉及范圍進(jìn)一步擴(kuò)大。這意味著,不僅直接出口歐盟的鋼鐵企業(yè)需要填報(bào)相關(guān)數(shù)據(jù),金屬制品加工企業(yè)如有直接出口,也需要向貿(mào)易商報(bào)送碳排放數(shù)據(jù),CBAM的影響將擴(kuò)大到為這些行業(yè)供應(yīng)原材料的更多鋼鐵生產(chǎn)企業(yè)。屆時(shí)將有大量的鋼鐵生產(chǎn)企業(yè),雖然不直接出口產(chǎn)品至歐盟,但由于下游用戶的出口被CBAM波及,也必將面臨CBAM造成的價(jià)格傳導(dǎo)。

二是降碳難度大。鋼材出口方面,我國對歐盟出口的鋼材中,板材等高附加值品種占比高,該類產(chǎn)品主要采用高爐—轉(zhuǎn)爐長流程工藝生產(chǎn),并可能需要更為復(fù)雜的生產(chǎn)工序,碳排放強(qiáng)度較螺紋鋼等普通產(chǎn)品會有不同程度的增加。高附加值產(chǎn)品短時(shí)間內(nèi)難以改用短流程生產(chǎn),通過流程重構(gòu)實(shí)現(xiàn)大幅降碳的可能性較小。

金屬制品行業(yè)能源消耗以電力和天然氣為主,企業(yè)的碳排放與電網(wǎng)排放因子密切相關(guān),電力、熱力屬于間接排放,當(dāng)前不在CBAM的征收范圍內(nèi)。但由于金屬制品企業(yè)節(jié)電、節(jié)能達(dá)到一定程度后難以持續(xù)下降,一旦歐盟修改規(guī)則將這些產(chǎn)品的間接排放納入,尤其是在免費(fèi)配額逐步減少后,企業(yè)面臨的成本壓力將越來越明顯。

三是對貿(mào)易量的影響將更加顯著。第73章涉及的螺栓、螺母等4類鋼鐵制品的納入,使貿(mào)易量較預(yù)期增長了約70%。2020年以來,我國對歐盟直接出口的鋼材量迅速增長,2022年全年出口量較2020年增長超80%;鋼鐵制品出口增長也十分明顯,且出口均價(jià)較鋼產(chǎn)品更高。隨著EU-ETS碳價(jià)的不斷上漲,CBAM造成的碳成本增幅將更大,可能對其出口均價(jià)及貿(mào)易額造成一定影響。

四是對成本的影響。本文結(jié)合歐盟碳市場的運(yùn)作機(jī)制,初步測算可能造成的成本變化。以高爐工序?yàn)槔瑲W盟碳市場以工序?yàn)檫吔?,熱鐵水的基準(zhǔn)值1288千克二氧化碳/噸對應(yīng)高爐煉鐵工序,不含焦化和燒結(jié)、球團(tuán)等鐵前工序。

假設(shè)歐盟本土某企業(yè)高爐工序的排放是1688千克二氧化碳/噸,其單位產(chǎn)品增加的碳成本為:[基準(zhǔn)值×非免費(fèi)配額比例+超排量]×碳價(jià)。

假設(shè)2026年碳價(jià)均價(jià)在100歐元/噸,則單位產(chǎn)品增加的碳成本為:[1288×(100%-97.5%)+(1688-1288)]/1000×100=43.22歐元/噸鐵。

如果進(jìn)口商從中國進(jìn)口鋼材,則其應(yīng)支付給歐盟的CBAM費(fèi)用實(shí)質(zhì)上是為了補(bǔ)齊相同的生產(chǎn)環(huán)節(jié)在歐盟生產(chǎn)需要支付的碳成本,公式為:[基準(zhǔn)值×非免費(fèi)配額比例+超排量]×CBAM證書價(jià)格。

如果非歐盟鋼企高爐工序的排放為1688千克二氧化碳/噸,則同理,2026年歐盟進(jìn)口商需承擔(dān)扣除97.5%的免費(fèi)配額后超出的部分。如果CBAM證書價(jià)格也是100歐元/噸,則進(jìn)口商需支付的碳成本也是43.22歐元/噸鐵。如企業(yè)在中國碳市場中已經(jīng)支付了碳成本(如碳交易額與碳稅),則這部分金額將被扣減。

不過,因?yàn)闅W盟碳市場與中國碳市場的邊界不同,歐盟碳市場為設(shè)備/工藝的邊界,中國碳市場(包括試點(diǎn)碳市場)則為法人邊界,具體的測算方法也不一樣,所以不能以碳核查數(shù)據(jù)簡單推算可能造成的碳成本增加,需要結(jié)合CBAM核算細(xì)則來測算。

上述測算僅考慮了高爐煉鐵工序的成本,如果該企業(yè)煉焦、燒結(jié)工序?qū)嶋H排放量也高于基準(zhǔn)值,同樣需要承擔(dān)相應(yīng)的碳成本。2026年后,歐盟碳市場免費(fèi)配額逐年削減,非免費(fèi)配額的比例還會造成缺口增加,CBAM成本將進(jìn)一步上升。

從行業(yè)、企業(yè)層面積極應(yīng)對

行業(yè)層面:

一是強(qiáng)化頂層設(shè)計(jì)。CBAM涉及大量基礎(chǔ)數(shù)據(jù)和信息的申報(bào)工作,建議政府主管部門加強(qiáng)對相關(guān)企業(yè)、貿(mào)易服務(wù)商的培訓(xùn)與監(jiān)督,在確保國家、行業(yè)和企業(yè)利益不受侵害的同時(shí),參與到國際競爭中,并充分獲得國際認(rèn)可。加快培育本土化的綠色認(rèn)證機(jī)構(gòu),開發(fā)本土化的數(shù)據(jù)庫、工具包并逐步完善,最終實(shí)現(xiàn)與國際認(rèn)證機(jī)構(gòu)互認(rèn)互通。

二是推動鋼鐵等行業(yè)納入全國碳市場。在方法學(xué)及定價(jià)機(jī)制層面,努力推動國內(nèi)碳市場與國際碳市場接軌。CBAM僅抵扣企業(yè)為碳排放支付的顯性成本,即碳交易額與碳稅。鋼鐵行業(yè)納入國內(nèi)碳市場后,一方面,可倒逼企業(yè)推進(jìn)節(jié)能低碳轉(zhuǎn)型,降低碳排放強(qiáng)度;另一方面,盡可能將企業(yè)因超排造成的碳交易成本留在國內(nèi)市場,用于支撐中國碳市場的建設(shè)和國內(nèi)的低碳轉(zhuǎn)型。建議在國內(nèi)碳市場逐步推行配額有償分配,讓碳價(jià)更好地反映市場供需情況。

三是研究碳市場與碳稅互為補(bǔ)充的并行機(jī)制。金屬制品行業(yè)是處于碳排放“生產(chǎn)端”與“消費(fèi)端”之間的“節(jié)點(diǎn)行業(yè)”,具有企業(yè)數(shù)量多、體量小、涉及面廣等特點(diǎn),不易被碳市場覆蓋,建議主管部門針對金屬制品等已被CBAM覆蓋的行業(yè),適時(shí)征收碳稅,倒逼企業(yè)推動供應(yīng)鏈減碳,推進(jìn)綠色發(fā)展,協(xié)同助力碳減排。

四是優(yōu)化貿(mào)易結(jié)構(gòu),鼓勵高附加值、綠色低碳競爭力強(qiáng)的企業(yè)參與高端產(chǎn)品國際競爭。加強(qiáng)出口鋼材的碳排放管理,通過稅收政策和出口規(guī)劃等方式限制高碳、高能耗、低附加值產(chǎn)品的無序出口,提升環(huán)境績效水平高、流程短、符合國際綠色標(biāo)準(zhǔn)的鋼材及下游產(chǎn)品出口比重,推動出口貿(mào)易向高端化、綠色化發(fā)展。

企業(yè)層面:

一是持續(xù)推進(jìn)節(jié)能降碳。鼓勵企業(yè)積極開展極致能效工程、“雙碳”行動等實(shí)質(zhì)性工作,以技術(shù)進(jìn)步、能源結(jié)構(gòu)調(diào)整、管理提升、智能制造等為手段,持續(xù)降低能耗強(qiáng)度和碳排放強(qiáng)度,提升綠色競爭力。

二是夯實(shí)數(shù)據(jù)基礎(chǔ),積極發(fā)布EPD。EPD報(bào)告已被越來越多的下游用戶企業(yè)作為選擇合作供應(yīng)商、打造零碳供應(yīng)鏈的重要判斷依據(jù),EPD、綠色產(chǎn)品等認(rèn)證將成為企業(yè)在競爭賽道上的“綠色名片”。鋼鐵企業(yè)應(yīng)積極開展LCA(全生命周期評價(jià))工作,加大EPD的認(rèn)證和開發(fā)力度,夯實(shí)自身數(shù)據(jù)基礎(chǔ)、不斷提升碳管理能力,有條件的企業(yè)要積極參與鋼協(xié)EPD平臺建設(shè)。雖然編制并發(fā)布EPD報(bào)告,并不能幫助企業(yè)直接豁免或者減少“碳關(guān)稅”,但是對企業(yè)而言,開展LCA和開發(fā)EPD是應(yīng)用國際規(guī)則、厘清自身排放現(xiàn)狀的必要手段,只有“摸清家底”,制訂出切實(shí)可行的降碳方案,不斷提升環(huán)境績效,才能在數(shù)據(jù)申報(bào)和認(rèn)證過程中占據(jù)主動。(陳瑜 趙楠)