編者按

今年上半年,鋼鐵下游行業(yè)中,汽車(chē)、船舶行業(yè)表現(xiàn)良好,機(jī)械各子行業(yè)出現(xiàn)分化,家電行業(yè)“外冷內(nèi)熱”,房地產(chǎn)行業(yè)持續(xù)低迷……鋼材消費(fèi)結(jié)構(gòu)正在發(fā)生變化,鋼材供給結(jié)構(gòu)也應(yīng)隨之調(diào)整。鋼鐵產(chǎn)品板帶比是衡量一個(gè)國(guó)家鋼鐵工業(yè)發(fā)展水平和鋼材消費(fèi)檔次的重要標(biāo)志。近年來(lái),隨著需求的不斷變化,鋼鐵彈性供給能力不斷提升,鋼鐵產(chǎn)品板帶比也出現(xiàn)了新的變化。面對(duì)高水平供需平衡這一長(zhǎng)期工作目標(biāo),我們應(yīng)如何看待這一新變化?它又會(huì)給我們帶來(lái)哪些啟示?本期,我們刊發(fā)冶金工業(yè)規(guī)劃研究院副院長(zhǎng)、正高級(jí)工程師肖邦國(guó)有關(guān)板帶比的分析文章,為業(yè)內(nèi)人士深入研究需求、研究品種提供參考。

鋼鐵產(chǎn)品板帶比是衡量一個(gè)國(guó)家鋼鐵工業(yè)發(fā)展水平和鋼材消費(fèi)檔次的重要標(biāo)志,是工業(yè)化國(guó)家的重要特征,是工業(yè)化和城鎮(zhèn)化達(dá)到一定程度的重要體現(xiàn)。2016年以來(lái),隨著我國(guó)深入推進(jìn)鋼鐵行業(yè)供給側(cè)結(jié)構(gòu)性改革,鋼鐵品種結(jié)構(gòu)進(jìn)一步優(yōu)化,主要用鋼行業(yè)需求量與結(jié)構(gòu)發(fā)生變化,特別是2022年以來(lái)房地產(chǎn)下行、鋼結(jié)構(gòu)建筑增長(zhǎng)、制造業(yè)穩(wěn)中有升、新能源汽車(chē)快速增長(zhǎng)、風(fēng)光電新能源增長(zhǎng),推動(dòng)板帶消費(fèi)比例持續(xù)增長(zhǎng),重提板帶比具有現(xiàn)實(shí)指導(dǎo)意義。

鋼鐵工業(yè)供給側(cè)結(jié)構(gòu)性改革以來(lái)我國(guó)板帶比變化

2012年以來(lái),我國(guó)鋼材國(guó)內(nèi)市場(chǎng)占有率超過(guò)99%,22類(lèi)鋼材產(chǎn)品自給率達(dá)到100%,鋼鐵產(chǎn)品結(jié)構(gòu)有較大改善,板材類(lèi)高附加值產(chǎn)品占比進(jìn)一步提升。

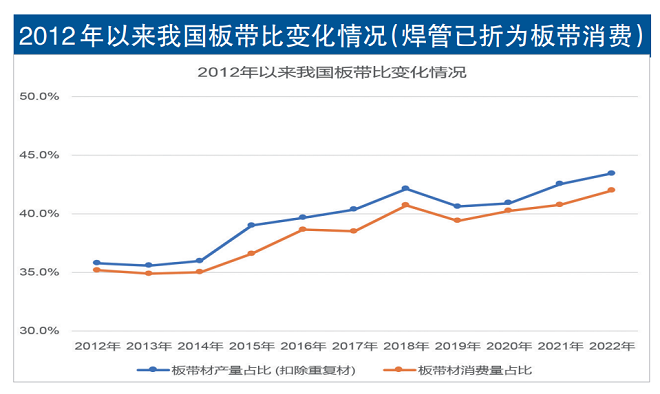

從生產(chǎn)端看,我國(guó)板帶材產(chǎn)量(扣除重復(fù)材)從2012年的2.44億噸增長(zhǎng)至2022年的4.25億噸,板帶比由35.6%波動(dòng)增長(zhǎng)至43.4%,上升7.6個(gè)百分點(diǎn)。從消費(fèi)端看,國(guó)內(nèi)板帶材消費(fèi)量由2012年的2.25億噸增長(zhǎng)至2022年的3.86億噸,板帶比由35.2%波動(dòng)增長(zhǎng)至42.0%,上升6.8個(gè)百分點(diǎn)。2022年,鋼材生產(chǎn)板帶比與消費(fèi)板帶比相差1.4個(gè)百分點(diǎn),主要原因?yàn)?022年板帶材(含焊管)凈出口量是長(zhǎng)型材凈出口量的近4倍。

2022年我國(guó)板帶比提升的影響因素分析

其一,房地產(chǎn)行業(yè)鋼材消費(fèi)下降帶動(dòng)鋼筋等長(zhǎng)材消費(fèi)占比下滑。

2022年,我國(guó)房地產(chǎn)行業(yè)明顯下行,雖然國(guó)家強(qiáng)化逆周期調(diào)節(jié),出臺(tái)各類(lèi)穩(wěn)定房地產(chǎn)政策措施,但是受商品房交付延期和市場(chǎng)信心受挫等因素影響,企業(yè)銷(xiāo)售去庫(kù)存化及回籠資金壓力仍然較大。據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2022年,全國(guó)房地產(chǎn)開(kāi)發(fā)投資達(dá)13.29萬(wàn)億元,同比下降10.0%,其中住宅投資為10.06萬(wàn)億元,同比下降9.5%;房屋施工面積為90.50億平方米,同比下降7.2%,其中住宅施工面積為63.97億平方米,同比下降7.3%;房屋新開(kāi)工面積為12.06億平方米,同比下降39.4%,其中住宅新開(kāi)工面積8.81億平方米,同比下降39.8%;房屋竣工面積為8.62億平方米,同比下降15.0%,其中住宅竣工面積為6.25億平方米,同比下降14.3%。2022年,房地產(chǎn)開(kāi)發(fā)企業(yè)到位資金為14.90萬(wàn)億元,同比下降25.9%。

房地產(chǎn)行業(yè)房屋建筑用鋼主要為鋼筋、線(xiàn)材,也消耗少部分型鋼、管材、板帶材。2022年,房地產(chǎn)下行直接拖累鋼筋、線(xiàn)材消費(fèi)量,二者同比分別下降6.5%、9.5%,使得全年長(zhǎng)材消費(fèi)占比下降至55.51%,同比下降1.7個(gè)百分點(diǎn)。

其二,鋼結(jié)構(gòu)行業(yè)鋼材持續(xù)增長(zhǎng)拉動(dòng)中厚板等板帶消費(fèi)占比提升。

近年來(lái),國(guó)家多次出臺(tái)政策推動(dòng)裝配式建筑發(fā)展,我國(guó)鋼結(jié)構(gòu)加工量始終處于中高速的增長(zhǎng)態(tài)勢(shì),2015年以來(lái),年均增長(zhǎng)率超過(guò)10%。2022年,在建筑行業(yè)下行尤其是房地產(chǎn)走弱背景下,我國(guó)鋼結(jié)構(gòu)加工量增速仍達(dá)到4.5%,總量規(guī)模已超過(guò)1億噸。與歐美發(fā)達(dá)國(guó)家鋼結(jié)構(gòu)主要采用熱軋H型鋼有所不同,我國(guó)鋼結(jié)構(gòu)主要采用焊接鋼結(jié)構(gòu),消費(fèi)鋼材主要為板帶材。據(jù)中國(guó)鋼結(jié)構(gòu)協(xié)會(huì)調(diào)研數(shù)據(jù),2022年,我國(guó)鋼結(jié)構(gòu)用鋼中消費(fèi)中厚板、熱軋卷板等板材的比例約為67.8%,比2021年增長(zhǎng)1.3個(gè)百分點(diǎn);熱軋H型鋼占比約為14.1%,比2021年下降0.2個(gè)百分點(diǎn)。從鋼結(jié)構(gòu)消費(fèi)鋼材強(qiáng)度等級(jí)看,高強(qiáng)度鋼材比例進(jìn)一步提高,Q390及以上級(jí)別鋼材占比為21.6%,同比增長(zhǎng)2.2個(gè)百分點(diǎn)。

其三,造船行業(yè)板帶材消費(fèi)保持增長(zhǎng)態(tài)勢(shì)。

據(jù)中國(guó)船舶工業(yè)行業(yè)協(xié)會(huì)數(shù)據(jù),2022年,全國(guó)造船完工量3786萬(wàn)載重噸,同比下降4.6%;手持訂單量10557萬(wàn)載重噸,同比增長(zhǎng)10.2%。中國(guó)造船完工量、新接訂單量和手持訂單量以修正總噸計(jì)分別占全球市場(chǎng)份額的43.5%、49.8%和42.8%,各項(xiàng)指標(biāo)國(guó)際市場(chǎng)份額均保持世界第一。與此同時(shí),高端船型市場(chǎng)份額持續(xù)擴(kuò)大。其中,大型液化天然氣(LNG)運(yùn)輸船占全球市場(chǎng)份額的25.9%,汽車(chē)運(yùn)輸船占全球市場(chǎng)份額的84.3%,萬(wàn)箱以上集裝箱船占全球市場(chǎng)份額的57%??紤]到造船完工結(jié)構(gòu)及新船訂單結(jié)構(gòu)的變化,耗鋼系數(shù)較大的集裝箱船等完工量占比有較大提升,帶動(dòng)了造船用鋼消費(fèi)增長(zhǎng)。從鋼材品種消費(fèi)看,造船行業(yè)消費(fèi)鋼材約85%為中厚板,船舶大型化帶動(dòng)高強(qiáng)度造船板占比快速提高,2022年我國(guó)主要中厚板生產(chǎn)企業(yè)高強(qiáng)度造船板產(chǎn)量占比達(dá)到62.1%,集裝箱用高強(qiáng)度止裂鋼、LNG船用不銹鋼、殷瓦鋼、9鎳鋼等需求增長(zhǎng)。

其四,風(fēng)光電等新能源快速發(fā)展帶動(dòng)鍍層板需求增長(zhǎng)。

近年來(lái),我國(guó)發(fā)電裝機(jī)延續(xù)綠色發(fā)展態(tài)勢(shì),2022年,非化石能源發(fā)電裝機(jī)規(guī)模均創(chuàng)歷史新高。據(jù)國(guó)家能源局?jǐn)?shù)據(jù),2022年,新增風(fēng)光電裝機(jī)容量占新增裝機(jī)總?cè)萘浚ú缓穗姡┑谋壤秊?2.6%,較2021年提升4.5個(gè)百分點(diǎn),其中太陽(yáng)能發(fā)電新增裝機(jī)容量達(dá)到歷史最高值,為8741萬(wàn)千瓦,同比增長(zhǎng)60.3%。太陽(yáng)能發(fā)電快速增長(zhǎng)帶動(dòng)光伏支架用鋼增長(zhǎng)。光伏支架用鋼主要為板材、焊管,并逐步朝耐腐蝕、低成本、長(zhǎng)壽命方向發(fā)展。其中,以鍍鋅鋁鎂帶鋼為原材料的光伏支架具備耐蝕、長(zhǎng)壽命(可自動(dòng)修復(fù))、易加工等特點(diǎn),近年來(lái)市場(chǎng)份額逐步提高。耐候鋼板(代表鋼號(hào)Q550NH、Q690NH等)屬于光伏支架市場(chǎng)逐步推廣使用的新品種,也具有較好的市場(chǎng)前景。風(fēng)電設(shè)備用鋼中,塔筒用中厚板占主要部分,占比超過(guò)80%,主要牌號(hào)為Q355D、Q355E、Q420ME、YP355等。

未來(lái)幾年我國(guó)板帶比有望繼續(xù)提升

未來(lái)幾年,下游行業(yè)鋼材需求發(fā)展將帶動(dòng)板帶比繼續(xù)提升。

一是房地產(chǎn)行業(yè)鋼材需求保持下降態(tài)勢(shì),鋼筋、建筑用盤(pán)條和普通型材需求下降。房地產(chǎn)行業(yè)政策基調(diào)不變,重點(diǎn)保障剛需、滿(mǎn)足改善需求,因城施策,落實(shí)穩(wěn)地價(jià)、穩(wěn)房?jī)r(jià)、穩(wěn)預(yù)期。預(yù)計(jì)房地產(chǎn)行業(yè)和鋼材消費(fèi)需求將難以回到2020年高峰值水平,總體呈下降趨勢(shì)。

二是鋼結(jié)構(gòu)保持增長(zhǎng)態(tài)勢(shì),進(jìn)一步帶動(dòng)板帶需求增長(zhǎng)。“十四五”期間,推廣鋼結(jié)構(gòu)建筑仍將是房屋建筑領(lǐng)域供給側(cè)結(jié)構(gòu)性改革的重點(diǎn)方向。根據(jù)有關(guān)規(guī)劃,2025年鋼結(jié)構(gòu)加工量將達(dá)1.4億噸,比2022年增加3800萬(wàn)噸,且鋼結(jié)構(gòu)建筑中板帶材占比超過(guò)65%。

三是機(jī)械行業(yè)鋼材和板帶材消費(fèi)保持穩(wěn)定。到“十四五”末期,我國(guó)機(jī)械工業(yè)在質(zhì)量效益明顯提升的基礎(chǔ)上實(shí)現(xiàn)持續(xù)健康平穩(wěn)發(fā)展,全行業(yè)工業(yè)增加值增速高于制造業(yè)增速。

四是汽車(chē)行業(yè)產(chǎn)量保持增長(zhǎng)態(tài)勢(shì),板帶材需求保持穩(wěn)定或小幅增長(zhǎng)。我國(guó)千人汽車(chē)保有量仍處于較低水平,隨著我國(guó)新型城鎮(zhèn)化推進(jìn),居民收入增加,城鄉(xiāng)道路不斷完善,可以預(yù)見(jiàn)未來(lái)幾年我國(guó)汽車(chē)市場(chǎng)仍有增長(zhǎng)空間。

五是造船行業(yè)進(jìn)入景氣周期,造船板需求保持增長(zhǎng)。國(guó)際船舶市場(chǎng)具備周期性特點(diǎn),雖然世界經(jīng)濟(jì)發(fā)展前景面臨不確定性,但是全球船舶更新節(jié)奏在加快,同時(shí)LNG運(yùn)輸船等高技術(shù)船型需求量大幅增長(zhǎng),都將促進(jìn)新造船市場(chǎng)增長(zhǎng)。

板帶比提升帶來(lái)的啟示

其一,體現(xiàn)了我國(guó)經(jīng)濟(jì)結(jié)構(gòu)的持續(xù)優(yōu)化。

近年來(lái),我國(guó)經(jīng)濟(jì)加快向高質(zhì)量發(fā)展轉(zhuǎn)型,加快構(gòu)建新發(fā)展格局,經(jīng)濟(jì)增長(zhǎng)的動(dòng)力發(fā)生了明顯變化。最終消費(fèi)支出、資本形成總額、貨物和服務(wù)凈出口三大需求結(jié)構(gòu)由2016年的53.6∶44.2∶2.2調(diào)整為2021年的54.5∶43.0∶2.6。2022年,國(guó)內(nèi)整個(gè)消費(fèi)市場(chǎng)受到疫情沖擊明顯,三大需求對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率分別是:最終消費(fèi)支出32.8%、資本形成50.1%、貨物和服務(wù)凈出口17.1%。總體上看,我國(guó)經(jīng)濟(jì)增長(zhǎng)已由高速增長(zhǎng)階段轉(zhuǎn)向高質(zhì)量發(fā)展階段,由以基建和房地產(chǎn)投資為主和出口導(dǎo)向的增長(zhǎng)向消費(fèi)驅(qū)動(dòng)引領(lǐng)的增長(zhǎng)轉(zhuǎn)變,由傳統(tǒng)要素驅(qū)動(dòng)的增長(zhǎng)向創(chuàng)新要素驅(qū)動(dòng)的增長(zhǎng)轉(zhuǎn)變。我國(guó)經(jīng)濟(jì)結(jié)構(gòu)的持續(xù)優(yōu)化進(jìn)一步促進(jìn)下游市場(chǎng)鋼材品種結(jié)構(gòu)需求的優(yōu)化調(diào)整,對(duì)板帶材需求量進(jìn)一步增加,板帶比持續(xù)提升。

其二,反映了下游市場(chǎng)需求的積極變化。

“十四五”時(shí)期,我國(guó)將持續(xù)推進(jìn)新型工業(yè)化和城鎮(zhèn)化建設(shè),鋼鐵工業(yè)發(fā)展由投資驅(qū)動(dòng)、規(guī)模擴(kuò)張向供給高端化過(guò)渡,與下游用鋼行業(yè)鋼材消費(fèi)結(jié)構(gòu)性變化相適應(yīng)。近年我國(guó)板帶比的提升,正體現(xiàn)了國(guó)民經(jīng)濟(jì)高質(zhì)量發(fā)展對(duì)鋼材需求市場(chǎng)的新需求。隨著我國(guó)經(jīng)濟(jì)結(jié)構(gòu)的調(diào)整、第三產(chǎn)業(yè)和戰(zhàn)略性新興產(chǎn)業(yè)占比的不斷提升,鋼結(jié)構(gòu)、新能源、電動(dòng)汽車(chē)、造船、高檔家電等行業(yè)鋼材需求增長(zhǎng),但房地產(chǎn)、五金制品等行業(yè)鋼材需求下滑。除了品種方面外,下游行業(yè)升級(jí)過(guò)程中對(duì)鋼材產(chǎn)品的個(gè)性化、定制化需求也逐步增加,建筑、機(jī)械、汽車(chē)、造船等傳統(tǒng)用鋼行業(yè)對(duì)板材等鋼鐵產(chǎn)品質(zhì)量的穩(wěn)定性、適用性和可靠性也都提出更高要求。

其三,代表了高端板帶產(chǎn)品的供給能力。

中厚板、熱軋板帶、冷軋板帶、鍍鋅板帶、電工鋼等板帶材廣泛應(yīng)用于機(jī)械、汽車(chē)、船舶、能源電力、輕工家電等領(lǐng)域,在我國(guó)高端鋼鐵產(chǎn)品中占有較大比例。據(jù)不完全統(tǒng)計(jì),截至2022年底,我國(guó)中厚板生產(chǎn)能力超過(guò)9650萬(wàn)噸,其中2022年中厚板產(chǎn)量約9600萬(wàn)噸(含熱軋板帶橫切板),具備高強(qiáng)度造船板、集裝箱船用高強(qiáng)度止裂鋼、高強(qiáng)度建筑結(jié)構(gòu)鋼、抗大變形管線(xiàn)鋼、9鎳鋼、臨氫鉻鉬鋼板、耐候橋梁鋼、薄規(guī)格高強(qiáng)鋼和耐磨鋼等高端中厚板產(chǎn)品生產(chǎn)能力。我國(guó)熱軋寬帶鋼的年生產(chǎn)能力已達(dá)3.9億噸,2022年熱軋寬帶鋼產(chǎn)量約3億噸,覆蓋高強(qiáng)鋼、橋梁鋼、船板、高級(jí)管線(xiàn)鋼、汽車(chē)鋼、壓力容器鋼、耐候鋼、工程機(jī)械用鋼、高建鋼等各類(lèi)品種。冷軋板帶、鍍鋅板帶、電工鋼方面,國(guó)內(nèi)已投產(chǎn)寬帶鋼冷軋軋機(jī)的年生產(chǎn)能力近2億噸,其中冷軋退火板、鍍鋅板的年生產(chǎn)能力均超過(guò)1億噸,電工鋼板帶的年生產(chǎn)能力超過(guò)1600萬(wàn)噸。2022年,冷軋板、鍍層板和電工鋼板帶產(chǎn)量分別為9400萬(wàn)噸、6400萬(wàn)噸和1360萬(wàn)噸,產(chǎn)品覆蓋高強(qiáng)度汽車(chē)板、高檔家電板、高磁感取向硅鋼等高端產(chǎn)品。在板帶比提升的基礎(chǔ)上,我國(guó)高端板帶產(chǎn)品的產(chǎn)量也在增長(zhǎng),基本滿(mǎn)足國(guó)內(nèi)各行業(yè)消費(fèi)需求,體現(xiàn)了我國(guó)高端板帶產(chǎn)品的供給能力不斷提升。

對(duì)鋼鐵企業(yè)的發(fā)展建議

現(xiàn)階段,面對(duì)市場(chǎng)需求減弱、鋼材價(jià)格下降、企業(yè)利潤(rùn)大幅下滑局面,鋼鐵企業(yè)亟須適應(yīng)市場(chǎng)需求變化調(diào)整產(chǎn)品結(jié)構(gòu),加強(qiáng)下游行業(yè)發(fā)展趨勢(shì)與鋼材需求變化研究,重視板帶比變化趨勢(shì),加快提升產(chǎn)品附加值,促進(jìn)企業(yè)高質(zhì)量發(fā)展與效益提升。

一是加快企業(yè)產(chǎn)品結(jié)構(gòu)調(diào)整升級(jí)。基于需求側(cè)呈現(xiàn)的新變化和國(guó)內(nèi)鋼材消費(fèi)新趨勢(shì),鋼鐵企業(yè)應(yīng)重點(diǎn)關(guān)注并精準(zhǔn)識(shí)別區(qū)域下游市場(chǎng)需求,緊密對(duì)接客戶(hù)需求,準(zhǔn)確識(shí)變、科學(xué)應(yīng)變、主動(dòng)求變,及時(shí)研究制定符合未來(lái)需求產(chǎn)品發(fā)展戰(zhàn)略,并結(jié)合企業(yè)自身相關(guān)情況選擇合適的產(chǎn)品發(fā)展路徑,并積極推動(dòng)產(chǎn)品結(jié)構(gòu)、工藝裝備、營(yíng)銷(xiāo)模式、研發(fā)體系及人力資源調(diào)整,不斷提高區(qū)域市場(chǎng)占有率,鞏固并不斷增強(qiáng)企業(yè)核心競(jìng)爭(zhēng)力。

二是推進(jìn)企業(yè)技術(shù)裝備改造提升。為實(shí)現(xiàn)企業(yè)產(chǎn)品結(jié)構(gòu)調(diào)整升級(jí),企業(yè)應(yīng)有步驟地開(kāi)展技術(shù)裝備改造提升工作。對(duì)工藝裝備相對(duì)單一、技術(shù)力量相對(duì)薄弱的鋼鐵企業(yè)來(lái)說(shuō),需要根據(jù)企業(yè)制定的產(chǎn)品發(fā)展戰(zhàn)略,加大對(duì)現(xiàn)有產(chǎn)線(xiàn)改造升級(jí)和新增產(chǎn)線(xiàn)拓展的投入。傳統(tǒng)板帶材企業(yè)也應(yīng)加強(qiáng)技術(shù)和裝備研發(fā)創(chuàng)新,滿(mǎn)足用戶(hù)不斷升級(jí)的需求。技術(shù)實(shí)力較強(qiáng)的企業(yè)應(yīng)重點(diǎn)跟蹤、研究和應(yīng)用國(guó)內(nèi)外先進(jìn)板帶材生產(chǎn)工藝技術(shù)及裝備,如近終形制造技術(shù)、高質(zhì)量薄寬帶鋼全流程穩(wěn)定高效控制技術(shù)等,實(shí)現(xiàn)高質(zhì)量、高精度板帶材的規(guī)?;?、高效化生產(chǎn)。

三是立足科技創(chuàng)新提高產(chǎn)品附加值。鋼鐵企業(yè)在調(diào)整產(chǎn)品結(jié)構(gòu)、開(kāi)發(fā)鋼鐵高端板材產(chǎn)品過(guò)程中,應(yīng)立足科技創(chuàng)新驅(qū)動(dòng),提升高附加值產(chǎn)品的供給能力,滿(mǎn)足重點(diǎn)工程、關(guān)鍵產(chǎn)業(yè)鏈的客觀(guān)需求,創(chuàng)造更好的經(jīng)濟(jì)效益。在推動(dòng)科技創(chuàng)新方面,要堅(jiān)持“以企業(yè)為主體、以市場(chǎng)為導(dǎo)向、產(chǎn)學(xué)研用相結(jié)合”的原則,以產(chǎn)業(yè)鏈協(xié)同創(chuàng)新為指引,通過(guò)先期介入等模式充分了解下游用戶(hù)需求,加強(qiáng)研發(fā)隊(duì)伍建設(shè),增強(qiáng)研發(fā)力量和投入,完善科技創(chuàng)新體系,打造良好的科研合作平臺(tái),形成適合高端板材開(kāi)發(fā)的良好運(yùn)行機(jī)制。

肖邦國(guó) (作者系冶金工業(yè)規(guī)劃研究院副院長(zhǎng)、正高級(jí)工程師)