夏學(xué)釗

上周(9月7日~11日),螺紋鋼期貨價(jià)格持續(xù)回調(diào),在5個(gè)交易日中,RB2101合約日K線有4天收陰。筆者認(rèn)為,旺季需求尚未得到驗(yàn)證是盤面下跌的主要原因,旺季需求何時(shí)出現(xiàn)是決定未來走勢的關(guān)鍵因素。

旺季需求仍未得到驗(yàn)證

“金九銀十”是傳統(tǒng)的消費(fèi)旺季,市場此前的主流預(yù)期也是旺季到來后需求會(huì)環(huán)比上升。在需求回升的帶動(dòng)下,螺紋鋼期貨價(jià)格將受到向上的推動(dòng)力。這就需要對旺季需求及其與價(jià)格之間的關(guān)系有辯證性的認(rèn)識。

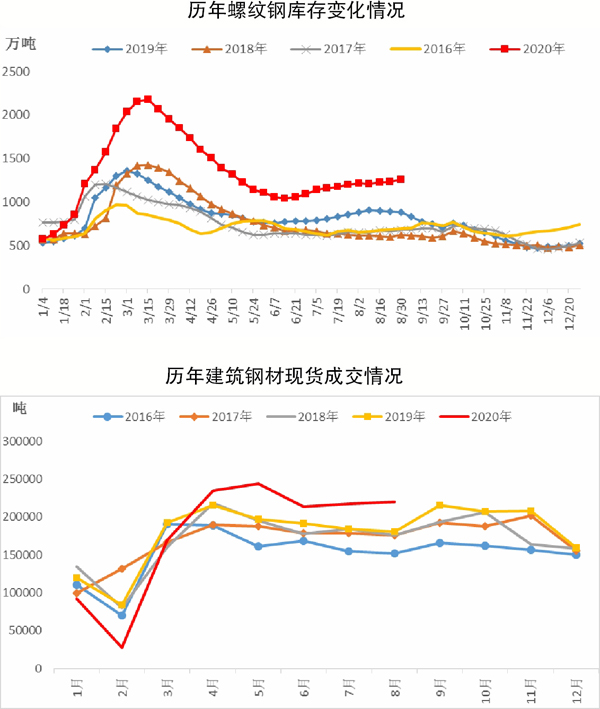

首先,與淡季需求相比,旺季需求回升的力度更不確定。根據(jù)筆者的經(jīng)驗(yàn),觀察短期內(nèi)需求變化最好用的指標(biāo)是現(xiàn)貨市場成交狀況?,F(xiàn)貨市場成交活躍大致代表下游需求旺盛,成交低迷則大致表明下游需求低迷。另外,以相關(guān)機(jī)構(gòu)統(tǒng)計(jì)數(shù)據(jù)作為參照,通過測算可以發(fā)現(xiàn),在最近4年(2016年~2019年)中,9月份現(xiàn)貨成交水平確實(shí)都比8月份要好。這4年里,9月份的日均成交量較8月份分別上升9%、9%、10%和19%。由此可見,2019年旺季特征最為明顯。今年進(jìn)入9月份以來,全國237家建筑鋼材貿(mào)易商成交量日均值在22萬噸左右,而8月份的成交量日均值也在22萬噸左右。換句話說,雖然當(dāng)前名義上已經(jīng)進(jìn)入旺季時(shí)段,但現(xiàn)貨市場成交尚未轉(zhuǎn)旺。

其次,還需要關(guān)注需求旺季和價(jià)格之間的關(guān)系。市場上常常有“旺季不旺”的說法。筆者認(rèn)為,如果“旺”指的是現(xiàn)貨市場成交,往年的旺季確實(shí)是“旺”的;但如果“旺”指的是價(jià)格,那么“旺季不旺”確實(shí)是經(jīng)常發(fā)生的。經(jīng)過簡單統(tǒng)計(jì)可以發(fā)現(xiàn),自2009年3月份螺紋鋼期貨上市至今經(jīng)歷的11個(gè)9月份中,螺紋鋼期貨價(jià)格呈現(xiàn)上漲態(tài)勢的只有2個(gè)。換句話說,從歷史數(shù)據(jù)來看,雖然9月份是需求旺季,但螺紋鋼期貨價(jià)格在9月份更大概率呈現(xiàn)下跌態(tài)勢。

總之,筆者認(rèn)為,當(dāng)前螺紋鋼需求仍然受到抑制,這是導(dǎo)致螺紋鋼期貨價(jià)格下跌的核心誘因。后期,即使旺季需求能夠被驗(yàn)證,也不意味著螺紋鋼價(jià)格一定會(huì)上漲。

供應(yīng)壓力持續(xù)

如前文所述,螺紋鋼需求在每一年的旺季都會(huì)出現(xiàn)環(huán)比擴(kuò)張,但在需求擴(kuò)張的背景下,螺紋鋼價(jià)格經(jīng)常下跌,這就需要從供應(yīng)端尋找原因。當(dāng)前,國內(nèi)螺紋鋼的供應(yīng)按照銷售渠道可以分為兩個(gè)部分,即國內(nèi)資源和進(jìn)出口資源轉(zhuǎn)化。

國內(nèi)資源方面,可按照生產(chǎn)流程的不同分為短流程電爐和長流程高爐兩部分。數(shù)據(jù)顯示,最近幾周,螺紋鋼周產(chǎn)量保持在380萬噸以上,明顯高于往年同期340萬噸左右的周產(chǎn)量水平。這無疑對現(xiàn)貨市場構(gòu)成了供應(yīng)壓力。

一般而言,企業(yè)的生產(chǎn)節(jié)奏會(huì)受到噸鋼利潤的影響。當(dāng)前,高爐鋼價(jià)格被壓縮至盈虧線附近,獨(dú)立電爐已陷入虧損。由于高爐需要穩(wěn)定生產(chǎn),其生產(chǎn)節(jié)奏不夠靈活;但電爐具備靈活調(diào)節(jié)生產(chǎn)的能力。9月11日當(dāng)周,螺紋鋼產(chǎn)量周環(huán)比減少11萬噸。

在國內(nèi)產(chǎn)量維持高位的同時(shí),進(jìn)出口資源的轉(zhuǎn)化還在增加。今年初以來,由于國內(nèi)外疫情防控形勢的差異,出口轉(zhuǎn)內(nèi)銷或者進(jìn)口增加比較明顯。數(shù)據(jù)顯示,1月~8月份,我國鋼材出口量同比減少841.3萬噸,鋼材進(jìn)口量同比增加454.9萬噸。也就是說,進(jìn)出口因素導(dǎo)致上半年鋼材供應(yīng)量增加了近1300萬噸。

總之,當(dāng)前市場確實(shí)承受著供應(yīng)壓力,這也是影響螺紋鋼價(jià)格的重要因素。

庫存尚待消耗

庫存數(shù)據(jù)可以佐證筆者在前文中對供需格局的判斷。數(shù)據(jù)顯示,截至9月11日當(dāng)周,螺紋鋼庫存總量為1251.75萬噸,同比上升62.14%。其中,廠內(nèi)庫存為358.17萬噸,同比增長59.91%;社會(huì)庫存為893.58萬噸,同比增長63.05%。

從總量來看,當(dāng)前,螺紋鋼庫存總量為歷年同期最高水平,比去年同期的次高水平還高出450萬噸。換句話說,如果要讓庫存降至往年水平,至少要額外消耗450萬噸螺紋鋼。從庫存變化來看,雖然最近2周螺紋鋼庫存均下降,但幅度甚微,對于庫存壓力的減輕幾乎沒有幫助。

結(jié)合往年去庫存情況來看,筆者認(rèn)為,在接下來的一段時(shí)間內(nèi),庫存加速消耗并降至往年水平的可能性比較小。高庫存并不意味著價(jià)格下跌,但大概率意味著會(huì)抑制市場上漲勢頭或上升幅度。

基差處于低位

通過以上梳理,筆者認(rèn)為,螺紋鋼期貨近期表現(xiàn)偏弱確實(shí)是事出有因。后期,影響市場走向的核心因素仍是旺季需求回升的力度。如果旺季回升力度不大,則難以突破供應(yīng)壓力和高庫存對價(jià)格的阻力,市場就難以擺脫震蕩格局。

從基差來看,當(dāng)前RB2101合約較現(xiàn)貨貼水幅度在200元/噸左右,但RB2001合約、RB1901合約、RB1801合約在歷史同期的貼水幅度都在300元/噸以上。也就是說,RB2101合約估值水平高于往年同期,而若想要彌補(bǔ)這中間的估值水平差異,期貨價(jià)格至少需要回調(diào)100元/噸。

綜上所述,筆者認(rèn)為,螺紋鋼期貨價(jià)格調(diào)整可能仍未結(jié)束,打破當(dāng)前市場震蕩格局仍有賴于旺季需求的發(fā)力。旺季需求發(fā)力之前,市場不會(huì)走出明顯的趨勢行情。

《中國冶金報(bào)》(2020年09月17日 03版三版)